财中社 吕庆同 2024-09-13 08:51 2.1w阅读

在包装饮用水行业竞争日益加剧的背景下,成本费用控制不佳的华润饮料或将面临更加严峻的挑战。

华润系又一公司要冲刺IPO了。

2024年4月22日,华润饮料在港交所递交申报材料,并于7月10日获中国证监会的境外上市备案通知书。市场消息称,本次募资最高或达10亿美元。

华润饮料是中国最早专业化生产包装饮用水的企业之一,产品包括包装饮用水、茶饮料及果汁类饮料等,“怡宝”为核心品牌,华润饮料90%以上的收入来自包装饮用水产品的销售。中国整个即饮软饮市场竞争格局相对比较集中,华润饮料2023年市场零售额排名第五;而在包装饮用水这个细分市场中,华润饮料市场排名第二,仅次于排名第一的农夫山泉。

《财中社》发现,华润饮料盈利水平明显低于同行。究其原因为,公司大部分产能采用代工模式致使支出较高,且公司营销投入巨大,拉低了净利率水平。如此运营多年后,华润饮料终于选择大幅扩大自建产能规模。而在上市之前,华润饮料突击分红25亿元,同时从资本市场募集高额资金。

高支出模式导致低盈利

2021-2023年,华润饮料的收入分别为113.4亿元、126.23亿元、135.15亿元,净利润为8.58亿元、9.89亿元、13.31亿元。

计算可知华润饮料各期净利润率分别为7.6%、7.8%、9.9%。作为大消费领军企业,华润饮料如此的盈利水平并不算高。2023年,农夫山泉净利润率就达到了28.31%,接近华润饮料的三倍。

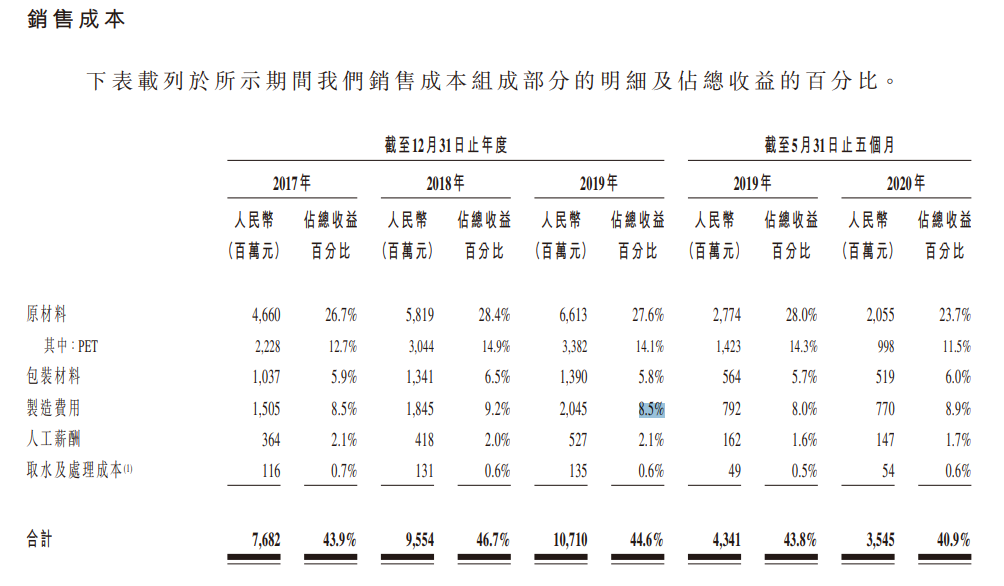

高额的销售成本及销售费用支出是主因。以2023年为例,华润饮料毛利率为44.7%,农夫山泉毛利率达到59.55%,比华润饮料高出约15个百分点。

同农夫山泉类似,原材料(主要是瓶级PET)及包装材料是华润饮料销售成本的主要组成部分。2023年,华润饮料的原材料及包裝材料成本为45.08亿元,占同期收入的比例为33.36%,这与农夫山泉水平近似:农夫山泉2023年度报告未给出成本明细,根据IPO申请版本全文档案,2019年农夫山泉原材料及包装材料合计占总收益的比例为33.4%。

两公司巨大的成本差异究竟体现在哪里?

《财中社》注意到,华润饮料报表里有一项特有的“合作生产伙伴服务费”项目。根据农夫山泉申请版本全文档案,除“原材料及包裝材料成本”以外,其销售成本仅包含“制造费用”、“人工薪酬”、“取水及处理成本”,2019年各项金额占总收益的比例分别为8.5%、2.1%、0.6%。然而华润饮料申请版本全文档案显示,除原材料及包裝材料成本以外,“合作生产伙伴服务费”是占比最大的成本项目,2023年为20.67亿元,占收入的比例达到15.29%,其次是“生产费用”和“其他”,占比为6.1%、0.6%。

“合作生产伙伴服务费”具体是什么?

华润饮料的产品并非完全自产,较大部分产能来自于合作生产伙伴,即采用了代工模式。截至2023年年末,华润饮料在中国有12家已投产的自有工厂及34家合作生产伙伴,生产包裝饮用水及饮料产品;华润饮料有47条自有生产线及81条由其合作生产伙伴拥有的生产线。产线非完全自有的选择无疑会增加支出,降低效率。

图1:华润饮料的销售成本构成

图2:农夫山泉的销售成本构成

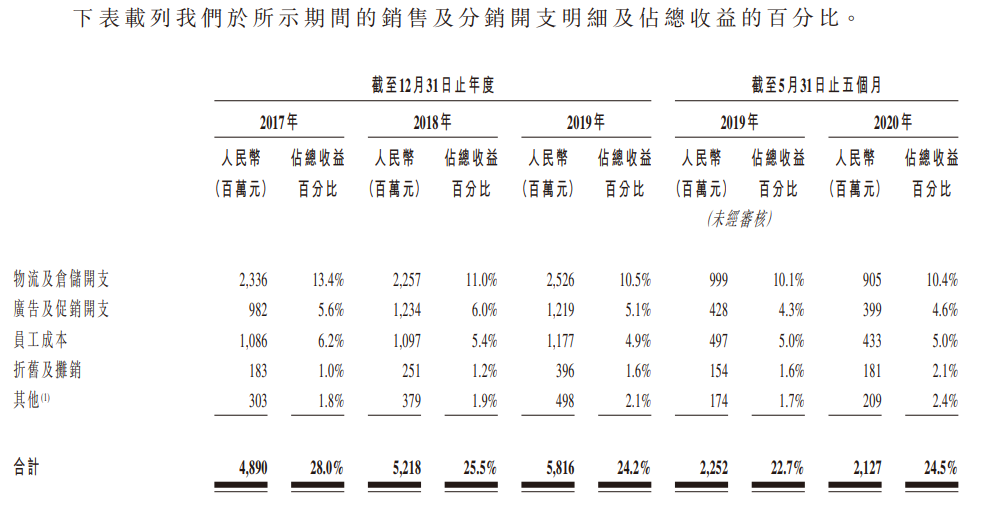

至于经销及销售费用,华润饮料该项费用支出占比明显高于农夫山泉。2023年两家公司销售费用占收入的比例分别为30.2%和21.76%,差异达到8个百分点以上。

从明细来看,华润饮料经销及销售费用中,员工成本、营销和推广支出(广告及促销开支)占收入的比例均要高于农夫山泉:华润饮料2023年员工成本占11.6%、营销和推广费用占7.9%,农夫山泉2019年(无2023年明细)员工成本占4.9%、广告及促销开支占5.1%。

比较来看,华润饮料员工效率相对更低,并且公司砸重金进行营销推广。

申请版本全文档案显示,华润饮料采用多方面的营销策略,通过体育营销、综艺营销及在途营销计划与观众建立联系并推广其品牌。2021-2023年,华润饮料分別产生了10.47亿元、9.63亿元及10.74亿元的营销及推广费用。

图3:华润饮料的经销及销售费用明细

图4:农夫山泉的经销及销售费用明细

另外值得关注的是,近期农夫山泉推出绿色包装纯净水,包装水打响1元价格战,怡宝纯净水“一哥”的地位或将受到挑战。

有消息传出,2024年7月开始,农夫山泉纯净水在一些商超进行促销,一箱550ml*12仅售9.9元。据报道,目前饮用水品牌价格战的主要阵地集中在商超,部分商超渠道中“绿瓶”农夫山泉已下探至0.74元/瓶。农夫山泉之后,其他品牌也纷纷降价:娃哈哈纯净水596ml*12一包只要11.99元,康师傅喝开水熟水饮用水550ml*12一包9.9元,3元的百岁山也把价格降到了1.8元,怡宝也在跟随。

面对持续增加的竞争压力,降本增效、推陈出新或是企业竞争力增强的关键。目前华润饮料成本费用较高的情况恐怕不利于其未来的竞争。

突击分红,尽享上市盛宴

2024年7月10日,华润饮料获中国证监会的境外上市备案通知书。备案通知书显示,华润饮料拟发行不超4.06亿股。市场消息称,华润饮料本次最高募集资金不超过10亿美元。

2024年4月,华润饮料根据截至2023年12月31日的合并保留利润向现有股东宣派股息25亿元,将于申请版本全文档案编纂完成后作实支付。

在此之前,至少在2021-2023年,华润饮料每年并无任何的分红支出。2023年年末,华润饮料“本公司拥有人应占权益”为69.03亿元,本次突击分红的25亿元占股东权益的比例达到36.22%。2021-2023年期间,华润饮料累计净利润为31.78亿元,也就是说,本次几乎分光了最近三年的利润。

当然,公司并不缺钱。截至2023年末,华润饮料现金及现金等价物20.75亿元,定期银行存款合计38.74亿元,二者总共59.49亿元。扣除拟分红的25亿元,还将余下34.49亿元的现金及存款。

不过,华润饮料目前已规划大规模的产能扩张项目,此种情况下还选择突击分红的合理性就该另当别论了。

目前,华润饮料已投产自有工厂的标准年产能为1240万公吨。2025年之前,华润饮料计划投产新建工厂产能691万公吨、扩建工厂产能160万公吨,合计占到现有产能的68.63%。按照公司目前物业、厂房及设备账面价值48.1亿元来推算,所需资金规模至少是33.01亿元,按原值计算规模将更大。另除这些项目外,华润饮料计划于2026年及2027年继续扩大自有产能,可见账上34.49亿元的现金及存款根本不够用;而在扩产之外,华润饮料还计划投入不少资金用于销售渠道扩张、进行营销活动、增强产品研发能力、数字化升级、进行潜在的投资并购、营运资金及一般用途等。

对于这些资金需求,华润饮料显然要通过上市募集获得了。对于自己人,分红毫不手软;对于资本市场,伸手募资也不在话下。

华润饮料本次25亿元的现金分红,60%流向了华润集团,40%流向了投资机构Plateau,Plateau背后则主要是Dong Yi女士,以及中国银行。

从股权结构来看,华润集团(饮料)及Plateau分別拥有华润饮料60%及40%的权益。华润集团(饮料)即由华润集团间接全资拥有。Plateau是一家主要从事投资控股的机构,由Plateau Consumer Fund, L.P.全资拥有,穿透后发现其普通合伙人为Dong Yi女士100%控制,其最大有限合伙人铭宇有限公司持有约36.8%的有限合伙权益,铭宇有限公司则由中国银行股份有限公司间接全资拥有。

2022年8月5日,Plateau以10亿美元的对价收购了华润饮料40%股份。若参考农夫山泉9月12日20.39倍的市盈率,华润饮料估值将达到人民币271.39亿元,按照同日汇率换算,估值为38.12亿美元,40%股权对应价值15.25亿美元,相比投资成本,两年时间Plateau就能赚到50%以上。农夫山泉近期由于负面舆论影响,估值下滑,华润饮料估值高于上述估算值仍有可能。对于投资机构Plateau而言,这将是一场盛大的资本盛宴。

全国化扩张存挑战

华润饮料主要通过覆盖全国的销售及经销网络销售产品产生收入,公司约87%的收入来自经销,但从区域分布来看,各区域收入并不均衡。

华润饮料收入主要来自南部地区及东部地区,2023年占总收入的比例为32.5%和29.6%,西南地区占14%,其他地区23.8%。具体来看,2023年,华润饮料的包装饮用水产品在中国6大省份(即广东、湖南、四川、海南、广西及湖北)的包装饮用水市场中占有最高的市场份额,2023年,该6大省份的包装饮用水市场规模约占中国包装饮用水市场总市场规模的30%;在另外17个省份,华润饮料位列前三,而这17个省份的包装饮用水市场规模约占总市场规模的60%。

前述华润饮料销售成本中特有的“合作生产伙伴服务费”项目,即是因为华润饮料产品并非完全自产,部分产能来自于代工。2023年华润饮料包装饮用水产品自有工厂生产426.3万公吨,合作生产伙伴生产901.9万公吨;饮料产品自有工厂生产216万公吨,合作生产伙伴生产51万公吨,即贡献绝大部分收入的包装饮用水约68%的产量来自于代工。

华润饮料全国化扩张效率不佳。申请版本全文档案显示,华润饮料与合作生产伙伴合作主要是为了快速且以具成本效益的方式用较低成本及较短准备时间扩展到新的区域市场,华润饮料认为此举有助于提高生产效率,公司无需为合作生产伙伴投资建设生产线或工厂。

但如前所述,代工方式直接导致华润饮料毛利率低于同行,显然不及自建产能更有效率。

或许是这个原因,华润饮料计划通过本次上市募资进行产能扩张。但是,华润饮料与28家合作生产伙伴平均合作时长长达九年,在这漫长的时间里公司早应意识到代工效率不高,为何偏偏这时才选择上市募资扩产?

申请版本全文档案显示,华润饮料计划增加自建产能的比例并优化与合作生产伙伴的合作模式,通过建设大型工厂强化全国产能布局。华润饮料表示,通过增加在自有工厂生产的产品比例,可以进一步提高公司的运营效率及优化成本结构。如前所述,华润饮料营运中已投产自有工厂的标准年产能为1240万公吨。2025年之前,华润饮料计划投产新建工厂产能691万公吨、扩建工厂产能160万公吨。除这些项目外,华润饮料计划于2026年及2027年继续扩大自有产能。此外,作为生产扩张的一部分,2024年1月公司收购了前合作生产伙伴之一的武汉华新达饮品技术有限公司。

另外需指出的是,华润饮料2023年自有工厂产能利用率仅66.4%,处于较低水平,全国范围内的大扩产,新增产能可顺利消化吗?

长按保存图片