财中社 曾智 2024-10-25 10:39 2.9w阅读

本次融资发行价较市价折让约5.06%,且低于每股净资产,小股东权益面临被摊薄的风险。

10月23日,华润电力(00836)股价开盘即跳空低开5个点,全天最大跌幅11.2%,收盘下跌6.6%至19.38港元/股,市值蒸发65.9亿港元。次日,公司股价小幅波动平收,收盘总市值932亿港元。

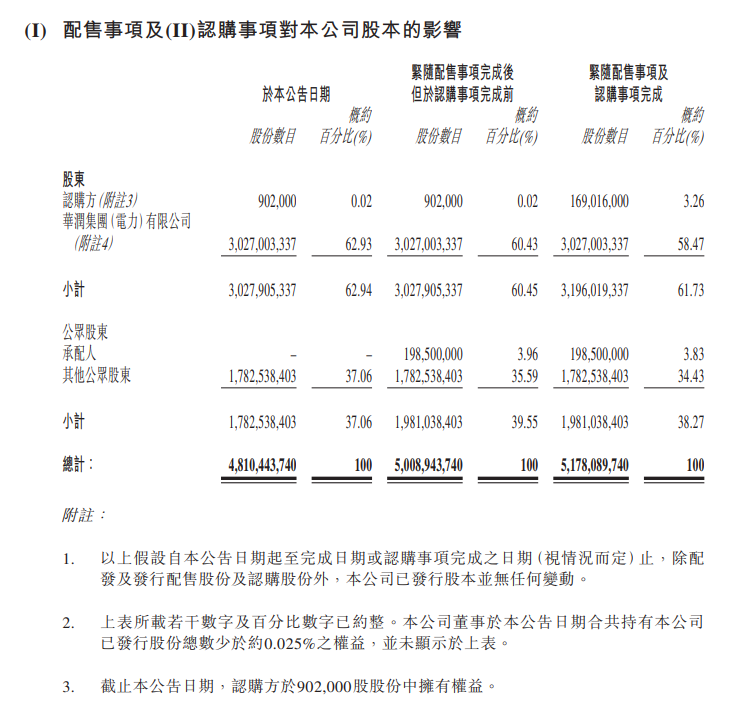

消息面上,10月23日港股开盘前,华润电力公布配售事项和认购事项,预计集资净额72亿港元。配售方面,公司拟发行1.985亿股新股予不少于6名承配人,集资39.1亿港元,净额约38.9亿港元。认购方面,公司将向合贸有限公司发行1.68亿股新股份,集资33.12亿港元,净额33.1亿港元,认购方为华润集团公司的全资附属公司,华润集团公司为华润电力间接控股股东。

消息发布后股价下跌的原因是,公司是以接近于净资产发行新股。华润电力本次配售和认购发行价均为19.5港元/股,较公告前一日收盘价20.75港元,折让约5.06%。东方财富Choice金融终端显示,公司2024年中期末的每股净资产为18.8港元。发行价仅高于净资产3.7%,此次共计发行3.665亿股,占现有总股本48.1亿股的7.6%,意味着而小股东持股比例将会被小幅稀释。按照公告测算,在配售事项及认购事项完成后,不包括本次配售承配人在内的公众股东,持股比例将由35.59%摊薄至34.43%。交银国际研报指出,因配售新股发行后的摊薄,对公司2024、2025年每股盈利预测下调6.5%和6.4%。

相比被摊薄的公众股东而言,大股东权益不仅没有摊薄,控制权还得到进一步加强。在这次72亿港元融资计划中,关联认购方利用华润系控股地位,拿到了46%的额度。按照公告测算,融资事项完成后,控股股东联合关联认购方的持股比例,将由60.45%增加至61.73%。

华润电力一向被市场视为经营能力最强的电力巨头,2023年ROE达到13.2%,这个收益率在火风光为主的重资产电力公司中并不多见。所以,华润电力的股权,备受电力行业投资人珍惜。而这次融资计划却仅向大股东和承配人,提供低价配售优质股权的机会,难免对小股东有失公平。不过,交银国际研报则认为,大股东认购46%,充分显示对华润电力的信心及支持。

花旗银行研报指出,对华润电力配股属意料之中,因为其在2024至2025年的资本开支预计高达每年600亿元,主要用于增加可再生能源发电量。另外,今年上半年公司的自由现金流为负数,而且在A股市场分拆可再生能源业务的计划因股市情况而延迟。据了解,华润电力2023年6月披露,拟分拆华润新能源,预计将在2023年下半年向深交所提交A股上市申请。但时至今日,分拆上市仍然没有明确进展。

截至2024年6月30日,华润电力资产负债率为68.1%。公告称,本次融资拟用于增加现金储备,以供营运及一般企业用途,以及偿还财务负债。交银国际预计,在本次融资后,公司整体银行贷款额将有所减少,2024年的净负债/总股本比例将由原预测的153%下降至138%,2025年将进一步减少至130%。该券商认为,相信除原定的新能源板块回A外,公司港股平台在未来1-2年再进行股本融资的机会较低。

不过,也有机构表达了相反的意见。花旗银行研报表示,华润电力2024年底的净负债权益比率将因是次交易而下降两个百分点至166%。若未来集团再进一步配股,该行亦不会感到意外。

2024年6月底,华润电力运营装机容量达80.3GW,运营权益装机62.8GW,其中火电权益装机为38GW,占比60.7%,风电、光伏及水电项目权益装机24.7GW,占比39.3%。公司目前在建的风电及光伏权益装机分别为7.5GW和8.0GW。安信国际预期公司将完成2024年新增可再生能源装机10GW的目标。根据公司计划,十四五期间全力拓展新能源装机,目标新增40GW可再生能源装机,至十四五末可再生能源装机占比超50%。

2024年上半年,华润电力实现营业收入511.2亿港元,同比基本持平;净利润93.63亿港元,同比增长38.9%。其中,火电业务核心利润贡献27.2亿港元,同比增长273.9%;可再生能源业务核心利润贡献55.56亿港元,同比下降6.7%。

长按保存图片