财中社 罗进 2026-06-23 11:12 7864阅读

山东汇川精密科技股份有限公司(以下简称“汇川精密”),近日向深圳证券交易所递交创业板上市申请,保荐机构为平安证券。

该公司6月22日发布的招股书显示,2023年至2025年,其营业收入从4.56亿元增至7.15亿元,净利润从2507.83万元跃升至8960.05万元,年均复合增长率分别为25.28%和89.02%。

但招股书也显示,这家公司同时存在资产负债率骤升,同业竞争仓促消除,上市前突击担保等多项问题。

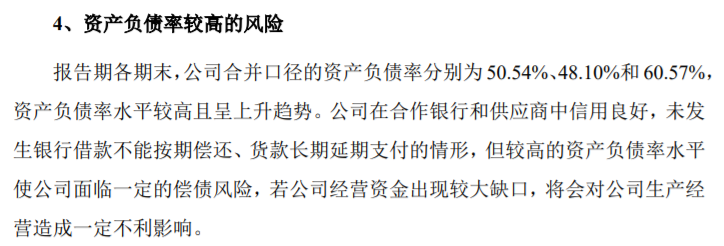

资产负债率骤升至60.57%,短期借款一年暴增14.7倍

财务数据是最直白的镜子。

招股书披露,汇川精密合并口径资产负债率分别为2023年50.54%、2024年48.10%,而到2025年末骤然跳升至60.57%,不仅大幅高于前两年,且在创业板拟上市企业中属于偏高水位。

更令人关注的是短期借款的急剧膨胀。2023年末,公司短期借款余额为零;2024年末仅963.91万元;到2025年末突然飙升至1.42亿元,一年间增幅约14.7倍。

公司对此解释称,原因有二:一是公司基于日常经营需要,新增银行抵押及保证借款;二是收购关联公司龙口大川资产时,依约承接了龙口大川在龙口农村商业银行的8698万元银行贷款,并通过重签协议方式转移至子公司山东大川名下。

换而言之,这笔接近亿元的短期债务,并非公司自身经营产生,而是收购关联方资产的“附带品”。上市前夕大规模承接关联方债务,叠加自身新增融资,导致资产负债率在申报关键节点突破六成——这一组合拳的时序安排,难免引人关注。

同业竞争拖延至报告期末才消除,整合仓促存隐患

同业竞争是创业板审核的核心敏感事项。汇川精密为此进行了一轮规模可观的资产重组,但这场重组的完成时点,耐人寻味。

招股书披露,截至2024年底,实际控制人解居麟、胡桂英母子控制的山东大川、福瑞斯、开元大川三家企业,与汇川精密存在实质性同业竞争关系。其中山东大川从事与汇川精密高度重叠的制动空压机零部件业务,2024年营业收入高达1.66亿元,资产总额1.48亿元。

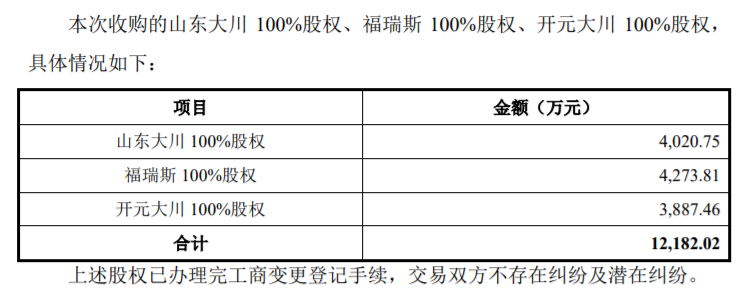

消除同业竞争的行动直至2025年12月才宣告完成——汇川精密以合计1.22亿元的对价,现金收购了山东大川100%股权、福瑞斯100%股权及开元大川100%股权,同期还承接了山东大川从龙口大川收购业务时接手的8698万元银行贷款。

这意味着,在整个报告期(2023-2025年)的绝大部分时间里,同业竞争问题持续存在。这一状态在招股书申报稿签署之前数周才告化解,整合完成与上市申报几乎同步发生,整合的充分性与稳定性值得监管层审慎评估。

值得一提的是,龙口大川的历史本身即暗藏风险。2022年,龙口大川因为龙口金正机械有限公司的银行借款提供连带担保,而金正机械到期无力偿还,龙口大川被交通银行烟台分行告上法庭,土地、房产等资产遭查封,经营陷入停滞。

上市前为关联方提供巨额担保,汇川精密“以小保大”

招股书还披露了一段颇为特殊的关联担保历史。

在汇川精密将龙口大川、山东大川纳入麾下之前,上市主体曾多次为尚属关联公司的龙口大川提供担保。招股书披露的担保合同显示,汇川精密先后为龙口大川的银行借款提供多笔担保,单笔金额最高达7,956.89万元,涉及担保合同合计金额超过5亿元(注:该数据系根据招股书披露的担保合同金额加总计算),最晚一笔担保至2025年12月30日才履行完毕。招股书明确表示,截至报告期末,上述关联担保均已解除。

担保期间,龙口大川本身经营困难、资产遭查封,汇川精密作为担保方承受了相当程度的或有负债压力。这种“上市主体为陷入困境的关联方兜底”的安排,折射出报告期内公司与实际控制人其他资产之间边界模糊的问题。

此外,报告期内汇川精密还存在无息向关联方拆借资金的情形。其中山东大川与实际控制人胡桂英之间的资金拆借未计提利息,违反了等价有偿的基本原则;公司同时存在将资金拆出给实际控制人胡桂英的情形(2023年拆出100万元,2024-2025年期末有5.06万元余额),亦不符合上市公司规范运营的要求。

公司对此坦承:“公司与关联方之间的资金往来均系日常生产经营资金周转所需或个人临时资金需求”——“均系”这一表述本身,说明关联资金往来在报告期内并非个案。

长按保存图片