财中社 赵薇 2026-07-06 10:30 2.1w阅读

毛利率持续走低、应收账款高企的背景下,超力电器利润却大幅增长;上汽创远入股后,上汽集团采购金额同比翻倍,关联交易与增长质量受到关注。

2026年6月25日,江苏超力电器股份有限公司(下称”超力电器”)创业板IPO获深交所受理,保荐机构为中信建投,拟募集资金12.16亿元。

募资计划投入汽车热管理系统核心部件生产建设(巢湖)项目、汽车热管理系统核心部件生产建设项目(广州)、智能控制电机与汽车热管理系统核心部件研发与生产项目、总部及研发中心建设项目、补充流动资金项目。

作为国内汽车热管理零部件供应商,公司主营电子风扇、空调鼓风机及热管理集成模块,下游客户覆盖上汽集团、一汽集团、奇瑞汽车、长城汽车等整车企业。

过去三年,公司营业收入持续增长。2025年实现营业收入23.11亿元,同比增长23.52%;归母净利润达到1.25亿元,同比增长65.26%,利润增速明显快于收入。

不过,在利润快速增长的同时,公司毛利率却连续三年下降,盈利质量、关联交易以及资金状况,也成为此次IPO过程中值得关注的问题。

家族控制超过七成表决权:毛利率连续三年下滑,利润增速却远超营收

24岁的沈留青进入父亲的电机厂任副厂长,此后从简单的换气扇电机,升级到汽车空调鼓风机、冷却风扇电机,开始给国内车企做配套。

随着公司发展,沈留青拉来弟弟沈留祥、妹妹沈留英、妹夫朱建方一起干。

如今公司实际控制人正是沈留青、沈留祥、沈留英三兄妹,加上沈留英的配偶朱建方,四人直接持股33.57%,再通过控股股东鸣泉科技(持股37.16%)和超力诚乾、超力诚和两个员工持股平台间接控制39.68%的表决权,合计73.25%。

决策层也是自家人——沈留青任董事长兼总经理,沈留祥任副董事长兼副总经理,沈留祥之子、二代沈霖出任董事会秘书。持股5%以上的六个名字里,除了上汽创远,全是这一家人和他们的平台。

公司也形成了弟弟管生产、妹妹管采购、妹夫管销售的局面。

再看利润的去向。报告期内公司实施了两笔现金分红:2023年2763万元、2024年2500万元、2025年为0,三年累计5263万元。招股书写得很直白——这两笔都“向股东江苏鸣泉科技有限公司分配”“其他股东不参与分配”。

换句话说,分红没有按73.25%摊给四个人,而是定向打进了控股平台鸣泉科技,约占同期扣非累计净利润的22%。

钱往自家平台分完,转头就向公众伸手。本次公司拟募资12.16亿元,其中明确列了一笔2.2亿元的“补充流动资金”,占募资总额18.09%。其余四个实体项目——智能控制电机3.55亿元、巢湖基地2.82亿元、广州基地2.1亿元、总部及研发中心1.49亿元。

近三年,超力电器盈利表现呈现出一定反差。

2023年至2025年,公司营业收入分别为14.88亿元、18.71亿元和23.11亿元,保持增长态势。

其中,2025年收入同比增长23.52%,归母净利润同比增长65.26%,利润增速接近收入增速的三倍。

然而,同期主营业务毛利率却持续下降。

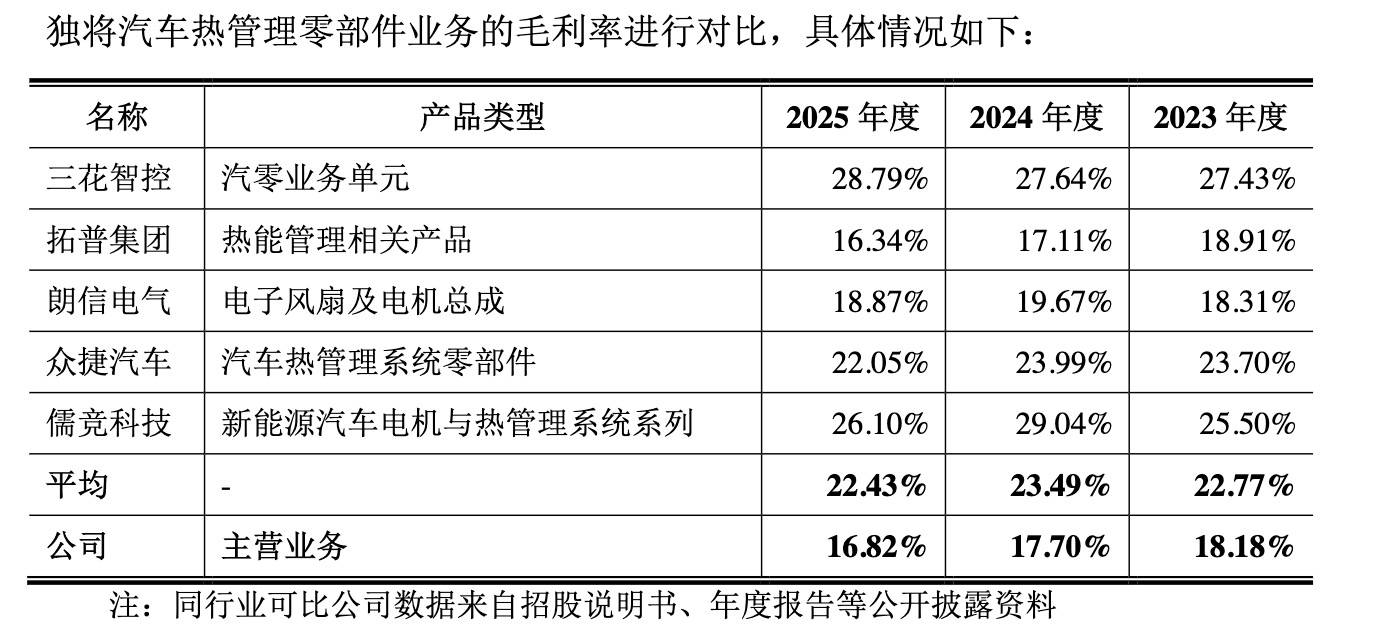

2023年至2025年,公司主营业务毛利率分别为18.18%、17.7%、16.82%,连续三年走低。

横向比较来看,公司盈利能力也明显低于同行。

招股书披露,可比上市公司2025年汽车热管理零部件平均毛利率约22.43%。其中,三花智控毛利率达到28.79%,儒竞科技为26.1%,均高于超力电器。

超力电器毛利率只有同行的四分之三左右,且还在往下掉。

也就是说,在毛利率低于同行且持续下滑的情况下,公司利润却实现大幅增长。

招股书显示,公司解释利润增长主要来自销售规模扩大、热管理集成模块等产品收入增加,以及规模效应带来的盈利改善。公司热管理系统模块收入由2023年的1.88亿元增长至2025年的3.44亿元,成为增长较快的业务板块。

关联交易:第一大客户同时是最大外部股东

毛利率是一家制造企业最诚实的体温计。一家被同行甩开近6个百分点、且体温逐年走低的公司,利润凭什么逆势暴涨?

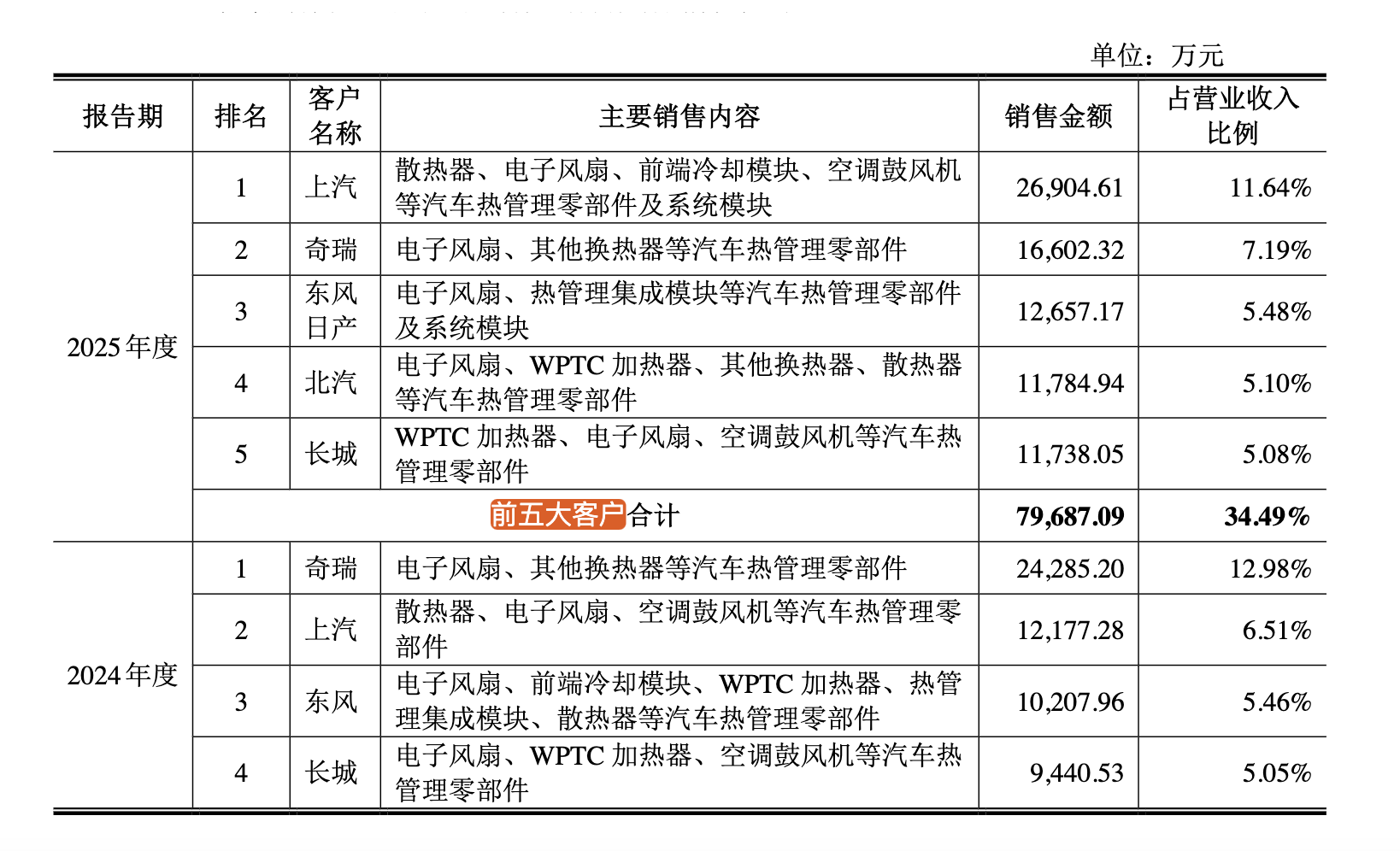

2024年,上汽集团还是公司第二大客户,当年实现销售收入1.22亿元,占营业收入6.51%。

变化出现在2025年2月。上汽集团的子公司上海上汽创远创业投资合伙企业(有限合伙,下称“上汽创远”)通过A轮投资入股超力电器,持股5.89%,成为公司持股5%以上股东。

其中2024年12月31日,超力电器召开2024年第三次临时股东会并作出决议,同意公司注册资本由5437万元增加至6026万元。新增注册资本227万元由上汽创远以5000万元认缴。

2024年12月31日,控股股东鸣泉科技与上汽创远等相关方签署《股份转让协议》,约定上汽创远以4000万元的价格受让鸣泉科技持有的公司187万股股份。

两笔投资共计9000万元后,上汽创远以5.89%股权成为公司除实际控制人外的最大外部股东。

跃升为公司股东的同年,上汽集团成为公司第一大客户。

2025年,公司向上汽集团销售金额达到2.69亿元,占营业收入11.64%,同比增长约120%。

放在公司客户结构中,上汽的重要性进一步提升。

2025年前五大客户合计贡献营业收入34.49%。前五大客户分别为:上汽集团2.69亿元;奇瑞汽车1.66亿元;东风日产1.27亿元;北京汽车1.18亿元;长城汽车1.17亿元。

撑起这轮利润弹性的“第一名”,恰恰是当年才进门的股东。

从财务结构来看,公司仍面临一定资金压力。

截至2025年底,公司应收账款账面余额9.06亿元,应收账款净额8.22亿元,占全年营业收入约36%。

同期,公司应收账款周转率为2.64次,低于同行平均水平3.56次。

部分应收账款已出现减值风险。

例如,公司已对合众新能源、观致汽车、帝亚汽车等客户相关应收账款全额计提坏账准备。

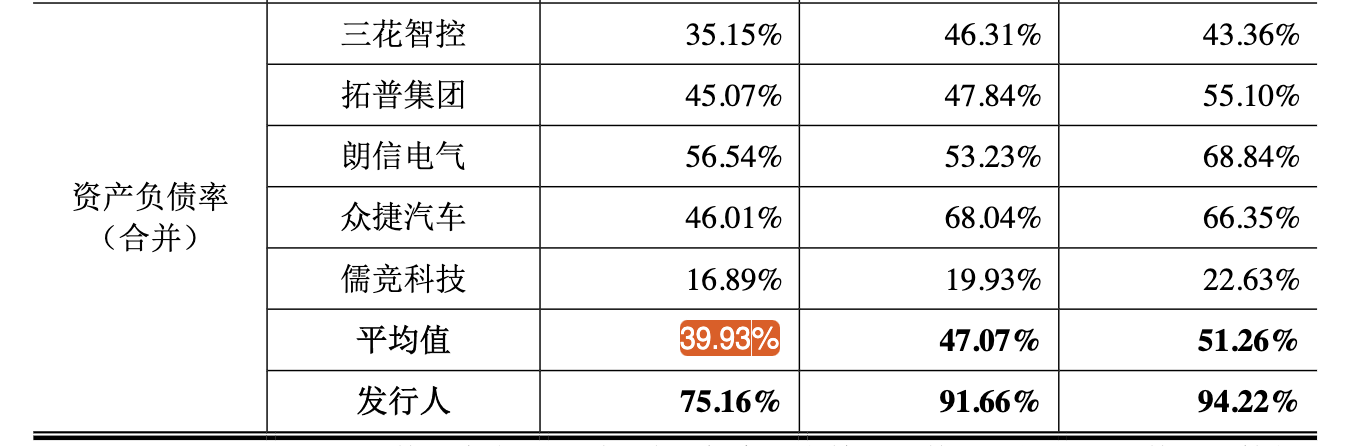

与此同时,公司资产负债率仍维持较高水平。

截至2025年底,公司资产负债率75.16%,虽然较2023年的94.22%有所下降,但仍明显高于同行39.93%的平均水平;流动比率仅1.05,也低于同行约2.18的平均水平。

招股书披露,公司融资渠道仍以银行借款为主。

除经营数据外,公司历史内控问题同样受到关注。

招股书显示,2023年,公司曾通过关联方丹阳仁泉以转贷方式取得银行贷款1.35亿元,该事项被认定为财务内控不规范情形,并已于2024年整改完成。

同期,公司还存在关联方资金拆借,以及实际控制人亲属代收废料销售款等情况。

此外,2025年,公司因违法占用土地2.79亩,被丹阳市自然资源和规划局处罚,责令退还土地、没收违法建筑并处罚款18580元。

招股书表示,该事项不属于重大违法违规行为,公司目前不存在重大未决诉讼或仲裁。

未来,公司仍有三个问题需要市场持续观察:上汽集团作为股东兼第一大客户,关联交易定价是否能够经受监管审核;应收账款、资产负债率等财务指标能否随着募投项目落地得到改善;在毛利率连续下滑的背景下,公司利润增长是否具有持续性。

长按保存图片