财中社 赵一波 2026-06-08 14:20 1.7w阅读

招股书声称关联方无生产环节,但环保批示显示后者却在建设生产项目;而公司远超同业的成长性及较高的毛利率,其持续性尚待验证。

6月4日,中塑股份IPO申请获得深交所上市委的审核通过,在现场,审核委请公司就市场竞争格局、技术先进性、下游客户、产能利用及毛利率变化等情况,说明经营业绩增长是否具有可持续性,同时请保荐人发表意见。

此后,中塑股份行动迅速,于6月5日提交了招股书(注册稿)。公司是一家专注改性工程塑料的企业,在消费电子、储能、汽车、家居家电等领域拥有较大客户群体。据招股书(注册稿),报告期(2023-2025年),公司营收为5.37亿远、7亿元和7.5亿元,归母净利润为0.79亿元、1亿元和1.27亿元,扣非净利润为0.81亿元、0.93亿元和1.23亿元,公司营收和扣非净利润最近三年的复合增长率分别为18.16%和24.51%。

不过,《财中社》发现,公司虽然前五大客户收入贡献占比保持了稳定,但个别年份第一大客户“闪现”后退出也颇为神奇,中塑股份实控人妹夫控制的公司与公司在客户和供应商方面存在一定的重叠,两者之间是否存在业务独立性、同业竞争关系扑朔迷离;此外,公司成长性远超同行可比公司均值,其毛利率更是比同行常年高出近10个百分点,其持续性面临挑战。

“闪现”的第一大客户

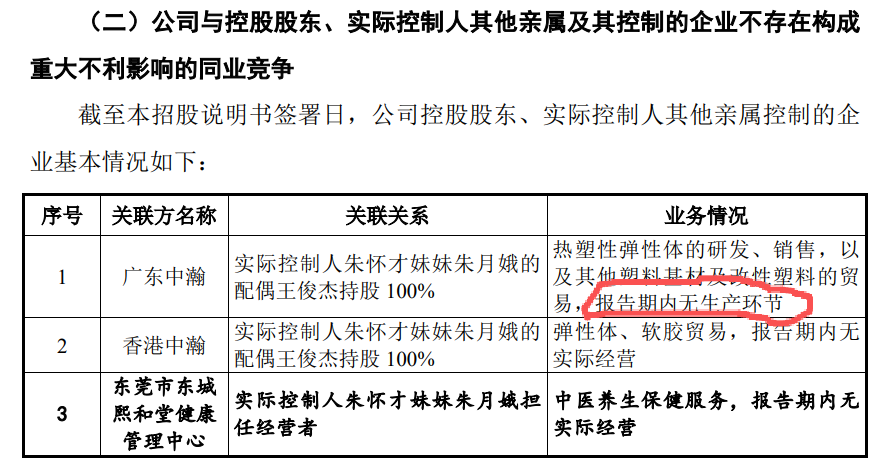

中塑股份实际控制人为朱怀才、邓莲芳,合计持股为73.26%,朱怀才的妹夫王俊杰100%控制的广东中瀚和香港中瀚构成关联方,且广东中瀚也从事热塑性弹性体的研发、销售和贸易。报告期内,两者存在客户和供应商重叠的问题,由此引发业务独立性的疑问,对此,中塑股份在招股书表示:“(广东中瀚)报告期内无生产环节”,承办券商等中介机构也通过获取收入成本明细表、统计重叠名单、与中塑股份销售人员进行口头访谈、由实控人提供纸质调查表、获取广东中瀚工商档案及一份单方面的“独立性说明”等程序,但这些是否能完全释疑?

至于招股书表示广东中瀚无生产环节也尚待验证。《财中社》通过查阅天眼查信息显示,广东中瀚近年来的经营行为颇为活跃,自2018年开始就有10项专利信息,涉及热塑性材料等多方面;此外,公司在2023年12月被授予高新技术企业资质。

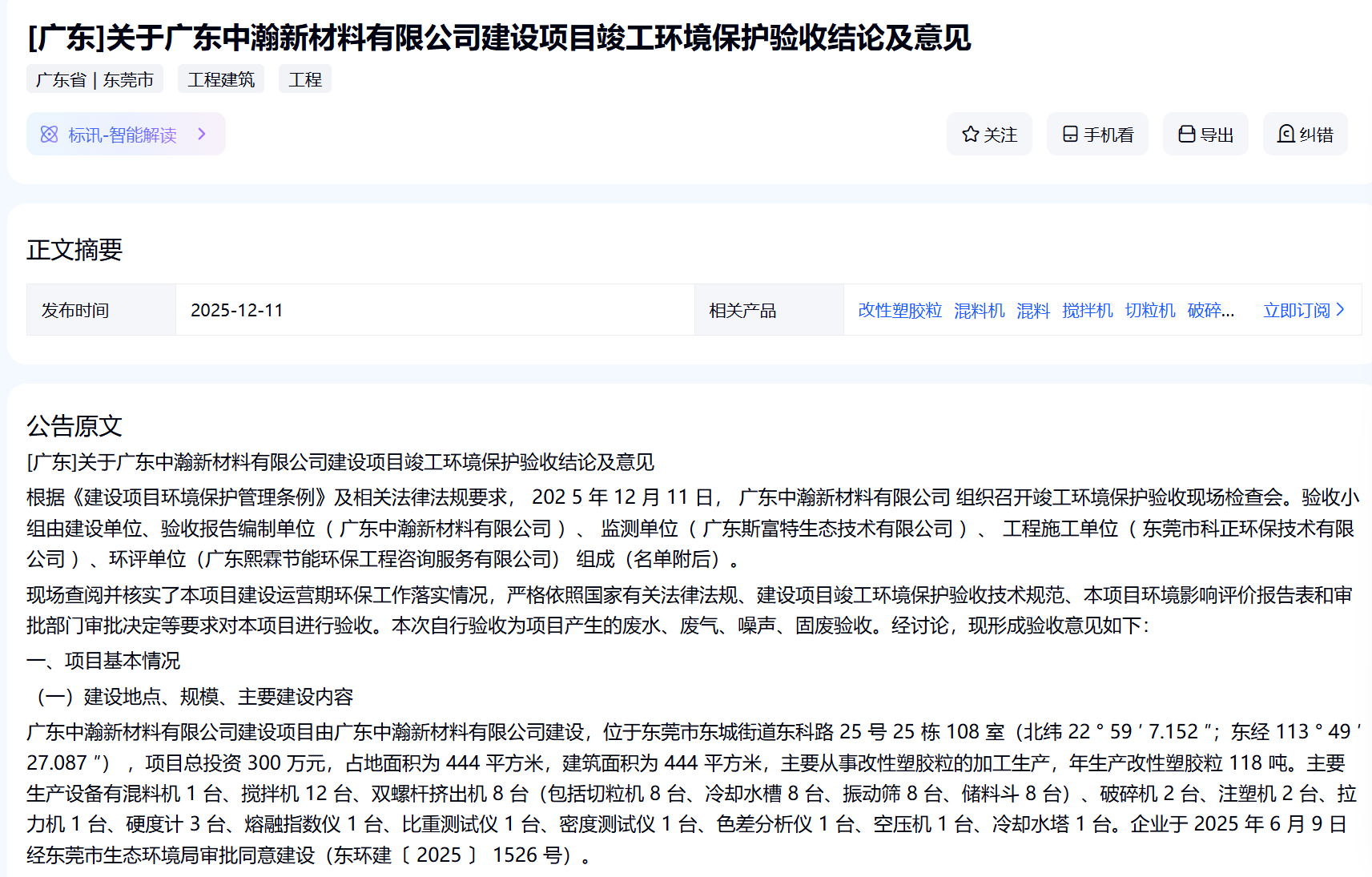

天眼查还显示,东莞市生态环境局于2025年6月9日通过了广东中瀚建设项目环境影响报告表的批复。从环保批复可以看出,该公司存在一定的建设项目。网上信息显示该项目产能为118吨,约占中塑股份总产能的2.5%。当然,“报告期内无生产环节”的表述并无不妥,毕竟上述项目也存在尚未投产的情况,那未来呢?

中塑股份身处改性塑料材料的中游环节,上游受化工龙头的影响,下游客户也多为消费电子、汽车、家居家电、储能等;不过,公司却有着与行业不同的前五大客户集中度。

报告期各期,公司前五大客户销售金额占当期营业收入的比例分别为22.60%、18.43%及 20.16%,公司不存在向单一客户的销售比例超过当期营业收入50%或严重依赖于少数客户的情形。公司前五大客户销售占比处于较低水平且持续下降。

虽然中塑股份的前五大客户中也出现比亚迪、华勤技术、长盈精密等大公司,不过,其前五大客户也出现一定的波动,余姚科的在短暂冲上第一大客户后退出前五大客户也着实神奇。

余姚科的成立于2021年5月,注册资本为50万元。2022年至2024年,中塑股份对余姚科的的销售收入分别为0万元、5364万元、711万元。

2023年,余姚科的一跃成为中塑股份第一大客户,销售占比9.99%,2024年迅速退出前五大客户,短期内大幅波动。

两轮IPO审核问询都问及公司对余姚科的销售的真实性。中塑股份表示,余姚科的主营改性PET贸易,销售波动主要是余姚科的受下游需求、自身经营状况变动和商业利益考虑综合采取的自主决策。

盈利成长性面临挑战

对于过去三年,中塑股份表示其营收和盈利保持了成长性。不过,这种情况在新的一年面临较大挑战。

2026年一季度,公司实现营收1.78亿元,归母净利润为0.25亿元,较上年同期分别增长17.53%和下降2.22%;扣非净利润为0.24亿元,较上年同期下降0.69%。

基于实际经营情况,并结合历史经营数据,中塑股份预计,2026年1-6月,公司营收介于4.43-4.48亿元,同比变动31.29%至32.77%;归母净利润介于0.6-0.63亿元,同比变动1.38%至5.89%。从2026年一季报及半年报看,公司营收虽然保持了较快增长,但盈利几乎没有增长,甚至在一季报出现了负增长。

公司营收之所以增长,或许受到了成本的影响。报告期各期,公司直接材料成本占主营业务成本之比常年维持在90%以上,原材料包含聚碳酸酯等塑料基材、助剂、色粉等,主要为石化产品,其价格与原油及石化产品中间体价格具有高度相关性。

众所周知,2026年一季度末,受美伊冲突影响,中东原油供给受限,原油价格出现暴涨,公司原材料成本必然出现上涨,这也在一定程度推动产品价格上涨,这也推动了公司营收的加速增长,但盈利却失去了过去三年的持续增长。

此外,从需求端来看,公司产品主要应用于电子产品,这同样具有较强的周期性。目前公司产品下游主要应用于消费电子领域,报告期内消费电子领域主营业务收入占比分别为 65.57%、70.82%、66.90%,毛利率贡献率分别为21.73%、24.10%、26.01%。IDC数据显示,2025年国内智能手机出货量同比下降0.6%,2026年第一季度出货量同比下降 3.3%,下游终端市场需求存在波动。

即便中塑股份表示正积极布局新能源车、智能家居等新兴市场领域,不过,受补贴退坡的影响,消费电子、新能源汽车2026年以来出现负增长或者增长趋缓的趋势,这同样对公司业绩带来挑战。

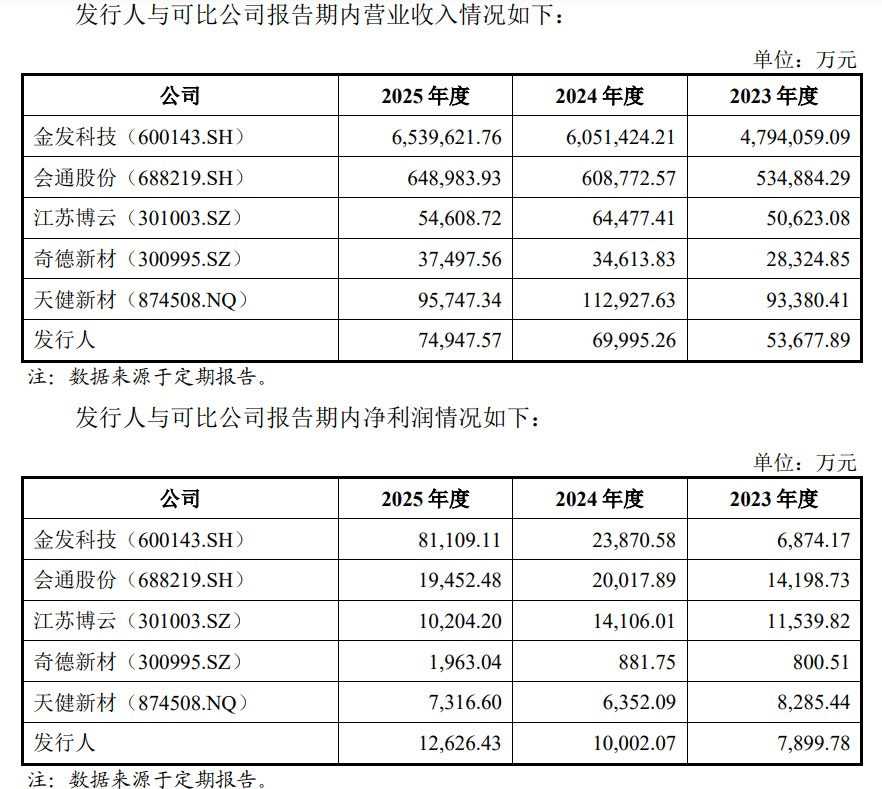

此外,公司的成长性也与同等规模的可比公司反差较大。据招股书(注册稿),公司把金发科技(600143)、会通股份(688219)、江苏博云(301003)、奇德新材(300995)、天健新材(874508)5家上市公司列为可比公司,不过,从规模上看,后三家公司营收与公司更为接近,但后三家可比公司营收和盈利增长却远逊发行人。

报告期,江苏博云营收分别为5.06亿远、6.45亿元和5.46亿元,奇德新材营收分别为2.83亿元、4.46亿元和3.75亿元,天健新材营收分别为9.34亿元、11.29亿元和9.35亿元,公司营收增长远好于上述三家上市公司;盈利状况也是如此,同期,江苏博云净利润分别为1.15亿元、1.41亿元和1.02亿元,奇德新材盈利分别为0.08亿元、0.09亿元和0.19亿元,天健新材净利润分别为0.83亿元、0.64亿元和0.73亿元,中塑股份的盈利增速仅次于规模最小的奇德新材。

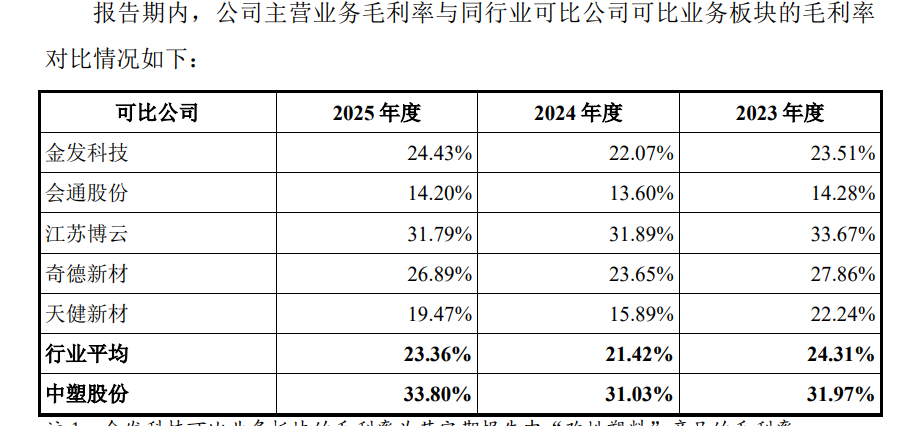

在盈利表现亮眼的背后,是中塑股份超出同行一截的超高毛利率。报告期,公司毛利率分别为31.97%、31.03%和33.8%,同行可比上市公司毛利率的平均值分别为24.31%、21.42%和23.36%,公司相关指标比同行超出近10个百分点。对此,公司解释称,主要系公司与其他同行业可比公司在下游应用领域和产品类型等方面存在差异所致。

长按保存图片