财中社 夏震 2026-07-03 17:52 1.4w阅读

一年期险种在后台变更为70年期,退款方案附带了保密条件——山东一位投保人的14个月维权路,揭开了销售流程中的多处争议。

最近,山东广播电视台经济广播《民生无小事》节目接到菏泽郓城投保人马女士的投诉,她发现自己的一份保单被标注保障至被保险人109岁。翻阅公开信息会发现,涉及保单期限、缴费方式被擅自变更的纠纷,在国华人寿、大都会人寿、中国人寿等公司也时有发生,这指向了销售环节里一些绕不开的共性问题。

一份离谱的“109岁”保单

山东菏泽的马女士或许从未想过,自己出于信任向亲属业务员购买的重疾险,会演变成一场长达十四个月且至今未果的维权拉锯战。

据媒体梳理,整件事还得从2021年1月说起。那会儿正好赶上保险新旧政策更替,马女士在菏泽单县自家嫂子经营的服装店内,为自己和丈夫分别投保了泰康人寿的重疾险。双方原本明确约定主险缴费期限为15年、保额15万元。

当天下午,业务员使用平板电脑快速完成了投保操作,全程未出示纸质合同,也未主动告知免责条款等关键信息。马女士的丈夫当时不在现场,仅通过微信收到的链接远程扫脸完成了电子签名,所有投保资料均由业务员代为填写,整个过程没有执行监管要求的录音录像(双录)程序。

约一个月后,纸质保单送达,马女士发现内容与当初约定不符。经查阅,两份主险(泰康乐惠健康2020重大疾病保险)的缴费期间被变更为28年,而非约定的15年。这意味着夫妻二人需要多缴纳13年保费,根据保单,每年主险保费分别为4125元和4995元。

此外,原本只含主险的保单内还被捆绑了两份一年期医疗险,每年保费各762元,业务员在销售时并未提及。随后的查证还发现多处信息不实:夫妻二人并未缴纳社保,投保档案中却被填写为“有社保”;两人的学历、工作单位也与实际不符。

主险生效日期为2021年1月30日,而捆绑的附加险生效日期标注为2月3日,马女士在2月期间未见过业务员,该附加险如何生成签署无从查证。

2026年3月25日,马女士登录泰康APP查询缴费记录时发现,那份捆绑的一年期医疗险在后台被更换了保单号,保障区间被变更为2022年至2092年2月3日,保障期限长达70年。

按出生年份推算,到保单期满时马女士将达107岁,其丈夫109岁,且该长期医疗险保费还会逐年上涨。

在马女士多次投诉后,该医疗险又在后台被单方面改回一年期。与此同时,APP后台还能查询到五六份关联保单,部分处于扣费状态,部分未扣费。

在客户回访方面,回访资料缺少精确时间戳且日期前后不一,回访照片疑似为投保时扫脸抓拍的画面,规范的独立电话与视频回访则完全缺失。

面对上述问题,泰康人寿菏泽中支在马女士经历14个月维权(其间多次拨打95522客服及12378热线)后,于2026年5月21日出具书面材料,提出全额退保方案,但要求马女士线下签署一份撤诉且保密的协议。该协议通过微信转发,无公司公章,工作人员私下表示如不接受方案可走诉讼或仲裁途径。马女士选择拒绝。她认为,在没有盖章书面保障的情况下单方面撤诉,可能使自己失去维权依据;更重要的是,仅退款无法解决投保流程中存在的保单篡改、资料造假和管理混乱等违规事实,她希望将这些操作置于阳光之下。

变了味的保单,不止这一份

马女士的经历并非个例。在保险消费领域,私自更改期限、误导销售等问题,一直是合规管理的重点关注方向。

2026年4月,央视等媒体报道了北京一起涉及较大金额的保险欺诈纠纷。企业主李先生原本在寻找一款短期理财产品,在保险业务员“随时用资金随时取”、“账户保底2%,现行利率3%”以及“优惠仅剩最后一天”等反复推介下,投保了一款分红型年金保险。

该保险计划约定分五年缴纳,总投入将达1000万元。在李先生按约缴纳了首年保费200万元的数月后,他在一次术后翻阅厚达40页的合同才发现,产品根本没有随时提取本金的条款。按照约定,如果他后续交满千万本金,必须等到105岁保险期满才能累计领取近1800万元;而在有生之年,只能从第6年起每年领取42.3万元养老金和分红,若想提前拿回1000万元本金,大约要熬到80岁左右。此时,实际仅投入了首期200万元的李先生试图退保止损,却被告知已缴纳的200万元按现金价值只能退回112.8万元,这与他短期理财的初衷大相径庭。

诉讼过程中,保险公司出示了一套流程记录作为抗辩依据。公司称,李先生于2024年6月30日投保,7月3日签收保单回执并接受电子回访,7月18日还启动了录像“补录”程序,视频中李先生对所有提问均回答“清楚”。但法院审理发现,不到五分钟的视频确认环节,提问均为标准化、程序化的单一选项;涉及投保事项和免责等核心条款时,业务员让客户“直接划到底部”,未作详细解读。在客户产生疑问的关键节点,业务员利用含糊的表述,将“五年缴费期”偷换为“五年领取期”的概念。最终,北京市密云区人民法院认定保险业务员行为构成欺诈,判决撤销合同,并退还原告李先生已缴纳的保费2000010元。

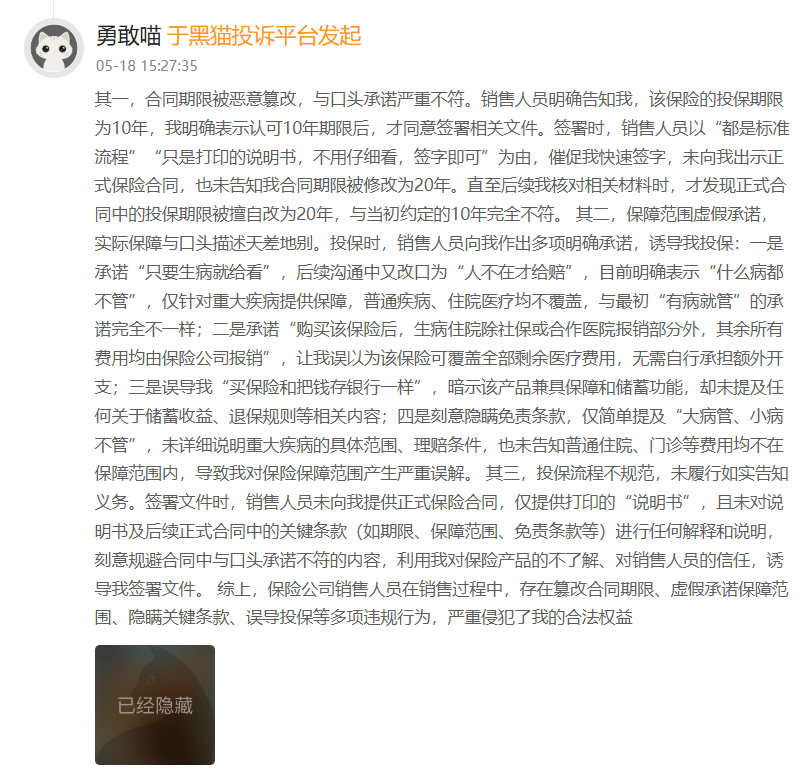

类似因销售环节信息不对称引发的争议,在2026年的投诉平台和纠纷通报中也有多起。2026年5月,黑猫投诉平台上有消费者反映,中国人寿业务员以"标准流程无需细看"为由让客户快速签字,导致口头约定的10年期重疾险在合同中变成20年期。

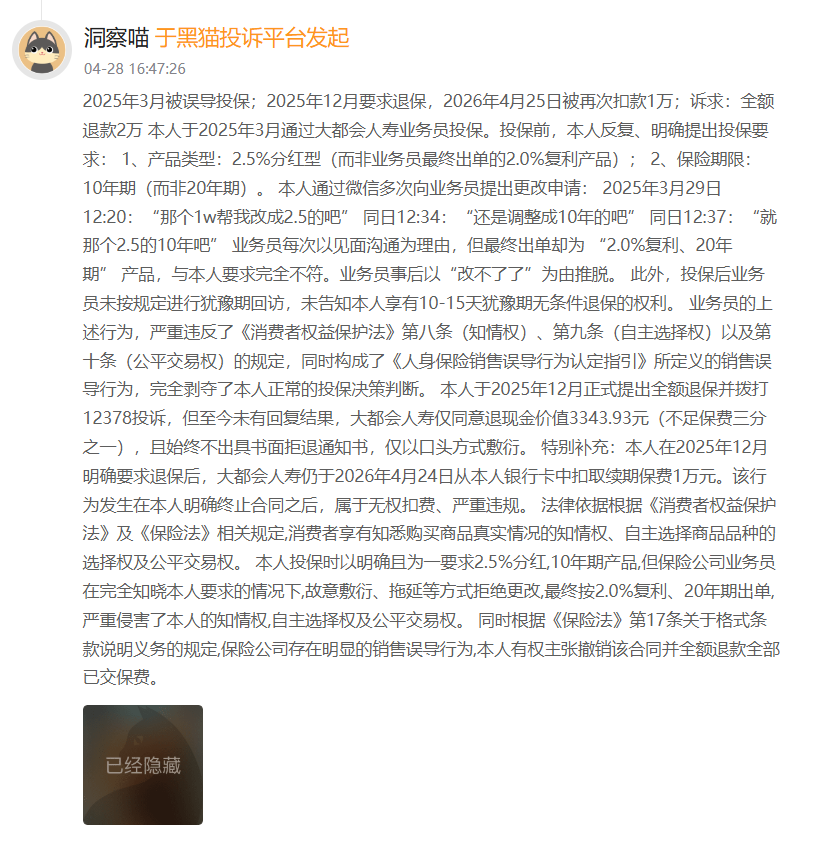

同年4月,大都会人寿也有类似投诉,消费者要求投保10年期分红型产品,收到的却是20年期保单,申请退保后仍被扣取上万元续期保费。在消费保及黑猫投诉平台上,阳光人寿3月被指投保未执行双录、风险提示语非本人抄写及合同代填;中信保诚人寿6月被投诉银保渠道投连险缺少销售专区双录,电话回访语速过快、未解释投资风险与扣费规则。

这些案例反映出销售端存在的一些共性问题:部分销售人员为促成交易,选择性地回避或更改对消费者不利的缴费与保障期限;而"双录"与电话回访在操作中有时流于程序,未能有效发挥风险提示作用,事后反而可能被用作规避责任的依据,客观上增加了消费者的维权难度。

佣金驱动下的合规漏洞

近年来,国家金融监督管理总局及其派出机构开出的行政罚单显示,人身险销售端的合规问题已受到持续关注。

以泰康人寿为例,2025年7月,泰康人寿总公司因未按照规定使用经批准或备案的保险条款与保险费率、费用列支不准确、委托未取得合法资格的机构从事保险销售等多项违规行为,被监管部门警告并罚款427万元,13名相关责任人被警告并合计罚款104万元。

进入2026年,相关处罚仍在继续:1月,泰康人寿山东电话销售中心因承诺合同外利益、欺骗投保人被处罚;同月,扬州中心支公司因业务数据不真实、欺骗投保人被罚款16万元,2名责任人分别被罚2万元与1万元;4月,云南分公司代理人因欺骗投保人领到3万元罚单。

这些被处罚的行为,正是前文中保单被任意更改、信息被随意填写的直接诱因。究其根源,这与行业长期以来的佣金驱动模式有关——代理人的收入主要来自销售佣金,合同签得越多,收入越高,这种激励在一定程度上容易诱导部分代理人偏离如实告知的原则。

长按保存图片