财中社 李旼 2025-08-07 19:25 2.3w阅读

海康威视通过裁员控费、聚焦利润和AI谋求破局,但软件滑坡与主业疲态掣肘,增长持续性存疑。

海康威视(002415)2025年上半年营收微增、净利改善,但境内业务低迷、应收账款高企等问题凸显基本盘疲态。

公司通过裁员控费、聚焦利润和AI谋求破局,但软件滑坡与主业疲态掣肘,增长持续性面临重压。

营收微增,境内业务拖累明显

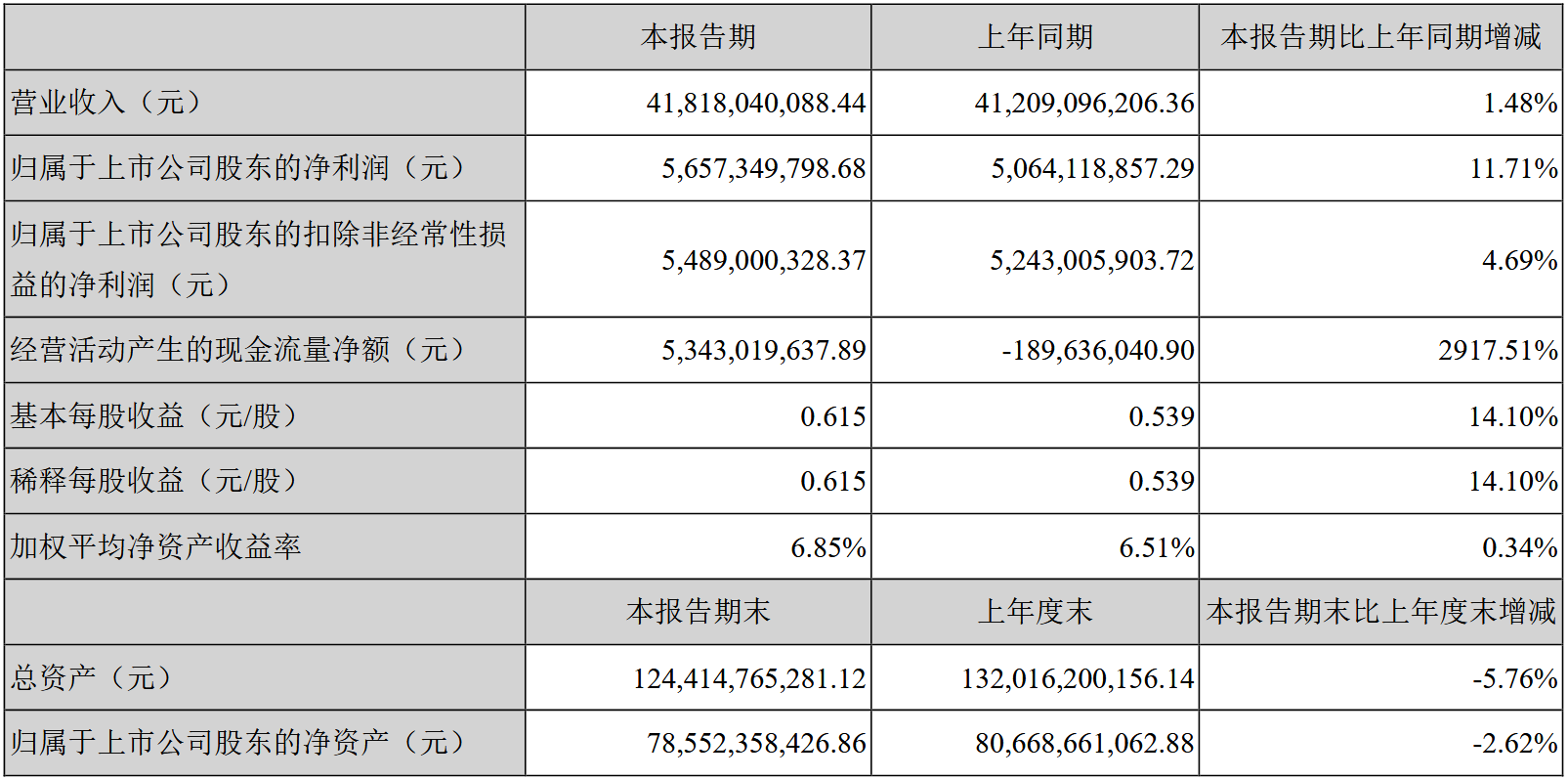

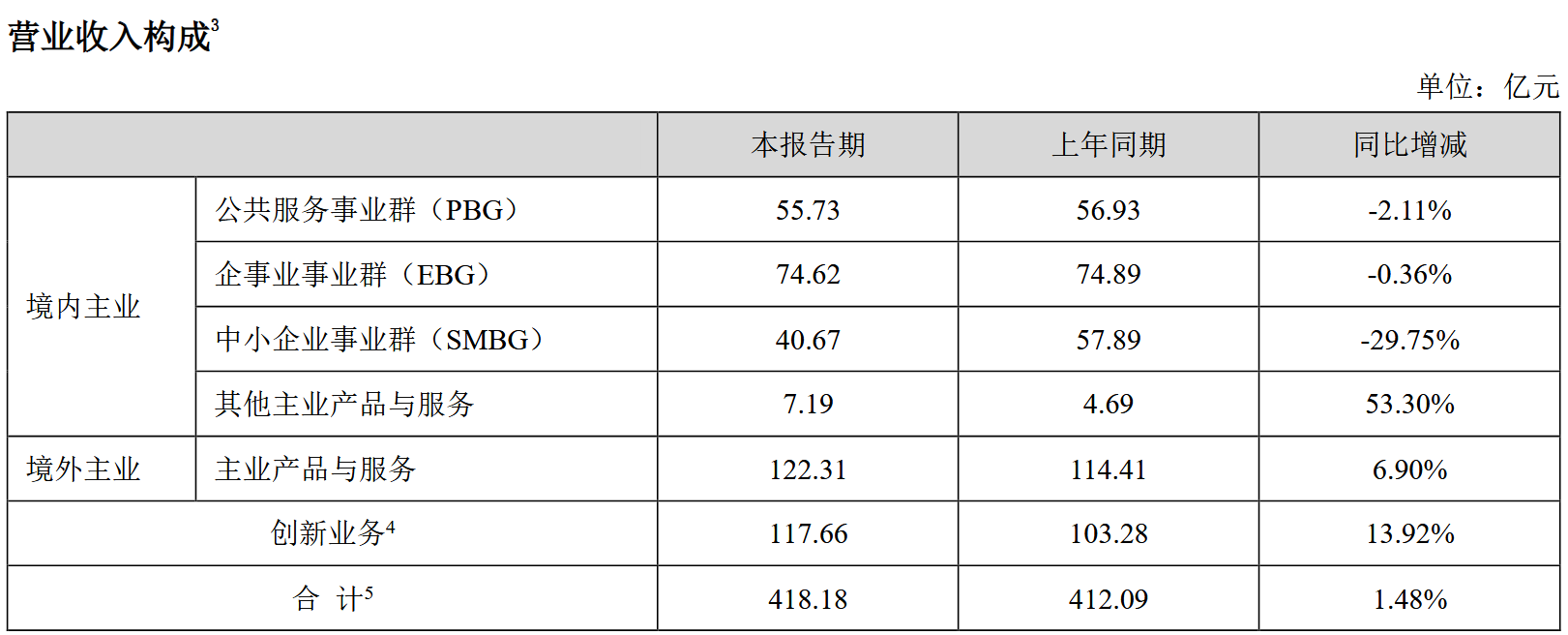

据海康威视2025年中期报告,公司上半年实现营业总收入418.18亿元,同比增长1.48%;归母净利润56.57亿元,同比增长11.71%。第二季度营收232.86亿元,同比下降0.45%;归母净利润36.19亿元,同比增长14.94%。利润增幅表面亮眼,实则掩盖了收入基本盘的失速迹象——二季度营收同比已转负,经营压力并未缓解。

境内业务是主要拖累。上半年,境内营收263.9亿元,同比下降2.35%,占总营收比例63.11%。境内业务中,中小企业事业群(SMBG)营收40.67亿元,同比下滑29.75%,受渠道去库存和压缩低毛利产品影响严重;公共服务事业群(PBG)营收55.73亿元,同比微降2.11%,虽有特别国债支持,政府预算趋紧仍限制需求;企事业事业群(EBG)营收74.62亿元,同比下降0.36%,受地产低迷和宏观经济压力拖累。

境外主业表现还算稳健,上半年营收154.2亿元,同比增长8.78%,占总营收36.9%。中东、非洲、东南亚和拉美等新兴市场贡献增量,但盈利空间有限,难以抵消境内疲软。境内收入占比超60%,其低迷直接掐住公司增长命脉。

主业低迷与创新业务分化

2025年上半年,海康威视主业产品及服务营收292.72亿元,同比下滑3.17%,占总营收70%,仍是收入核心。三大事业群全面下滑,尤其是中小企业事业群(SMBG)剧烈收缩29.75%,反映中小�

登录后即可查看完整内容,解锁更多优质文章

长按保存图片