财中社 李旼 2026-04-16 09:48 248.6w阅读

剔除一季度的利润暴增,天华新能正面临资源自给率与客户依赖的双重挤压。招股书揭示的底层逻辑显示,由于缺乏定价权与成本优势,这家行业巨头的盈利天平,正日益倾向其无法掌控的外部溢价。

剔除一季度的利润暴增,天华新能(300390)正面临资源自给率与客户依赖的双重挤压。招股书揭示的底层逻辑显示,由于缺乏定价权与成本优势,这家行业巨头的盈利天平,正日益倾向其无法掌控的外部溢价。

4月初,天华新能正式向港交所递表。尽管一季度业绩预增超300倍,但这更像是在行业周期震荡中的一笔意外红利。

对于其实控人裴振华而言,这不仅是资本版图的扩张,更是在业绩波动与财务压力交织下,一次关乎安全边际的紧急加固。

定价权的缺失:被周期左右的盈利主线

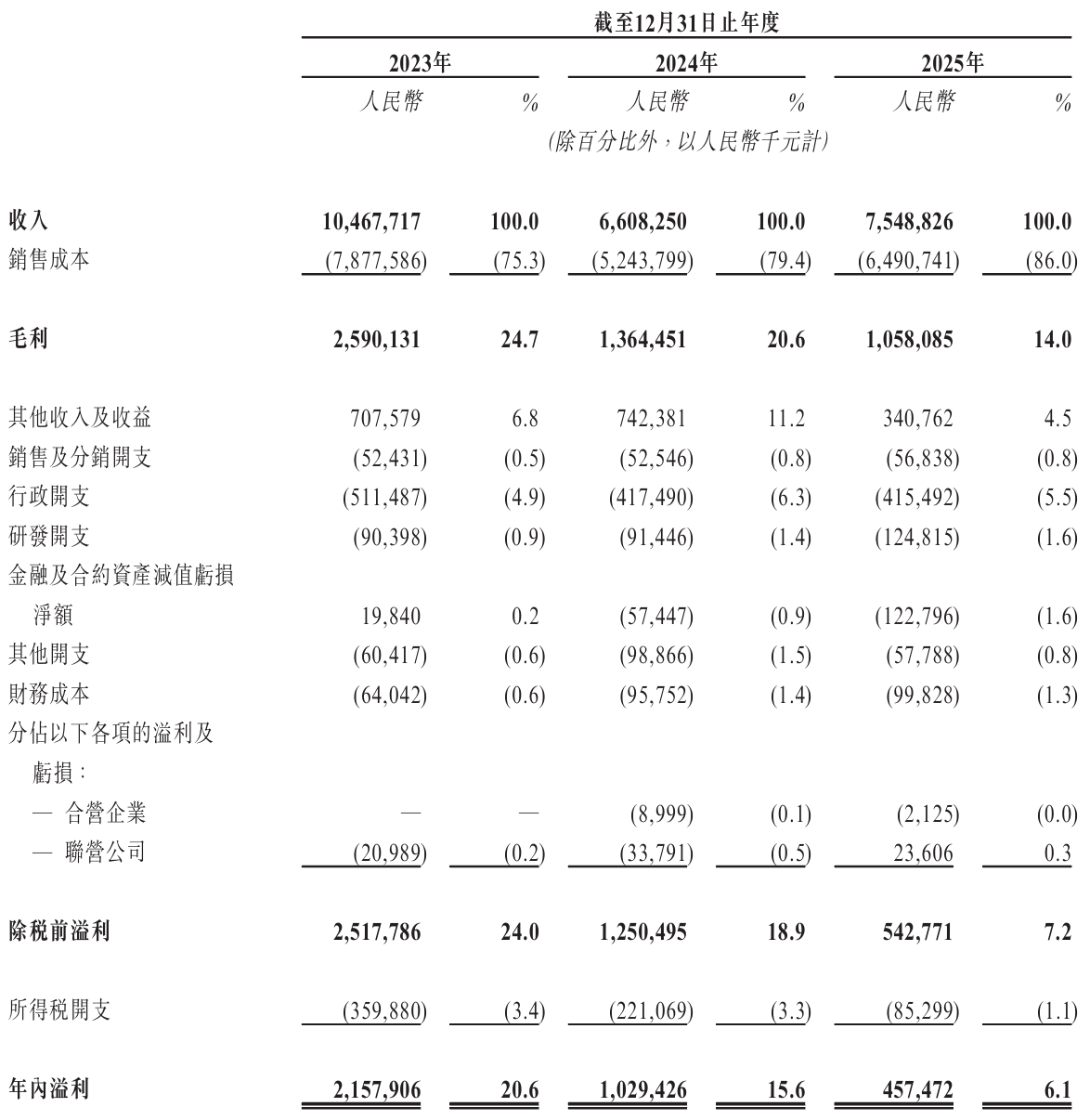

天华新能的财务报表呈现出鲜明的周期脆弱性。2023年至2025年,公司净利润从21.58亿元骤降至4.57亿元,累计降幅近80%。即便2025年营收增长14.2%,净利润却仍出现51.8%的同比下滑。

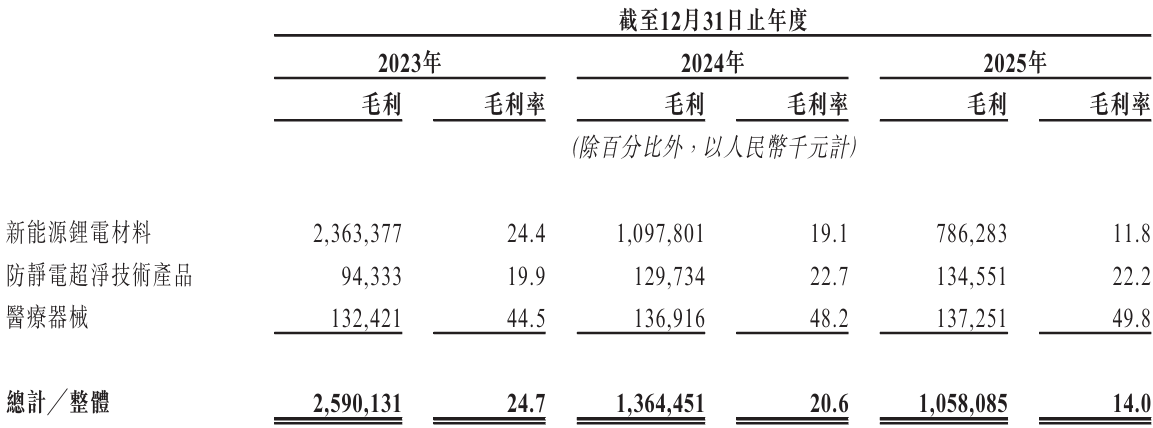

这种“营增利降”的本质,是公司在量价博弈中的被动。招股书显示,公司电池级氢氧化锂均价已从2023年的25.65万元/吨跌至2025年的6.14万元/吨。虽然公司通过销量翻倍支撑了营收,但在价格大幅下滑面前,规模效应显得捉襟见肘。

由于产品价格剧烈波动,库存减值成为悬在业绩头上的利剑,2023年公司计提了近3亿元的存货减值准备。虽然2025年计提压力有所缓和,但在锂价筑底的过程中,这种基于成本与市价博弈的财务风险并未完全解除。

一个不容回避的事实是:即便具备全球第四的体量,天华新能仍难以对冲价格波动。其盈利表现更多取决于外部价格体系,而非自身定价能力。这意味着在现有业务结构下,公司的核心盈利权,本质上并不完全掌握在自身手中。

成本端脆性:资源焦虑下的经营重担

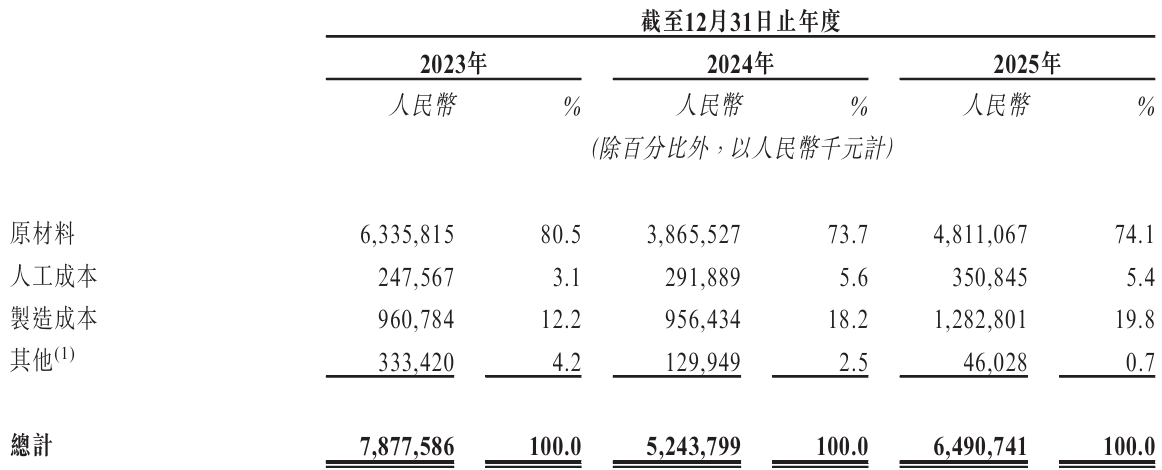

利润波动源于市场,而成本端的刚性则是天华新能的结构性隐痛。相比拥有自有矿山的龙头,天华新能的模式更接近于“进料加工”。

招股书显示,2025年公司原材料成本占比高达74.1%。由于目前自供锂精矿比例仅约为15.5%,这种低自给率导致其毛利率持续低于行业平均,较龙头企业低出8.5-10.5个百分点。

为了对冲这一短板,公司频繁出击海外,在刚果(金)等地开展高昂的矿山收购。然而,资源端的布局是一把双刃剑:海外矿山开发周期长且地缘风险复杂,一旦矿权溢价无法被后续利润覆盖,商誉减值将成为资产负债表的新隐患。

这种焦虑已直接反馈在账单上。2025年,公司财务费用剧增26.1倍至3772万元。这背后是维持庞大在建工程与全球布局所背负的沉重利息,以及跨境业务扩大带来的汇兑损失。叠加2025年仅69.3%的产能利用率,开工不足正进一步放大重资产折旧的压力。

“宁王”博弈:权力结构下的谈判空间

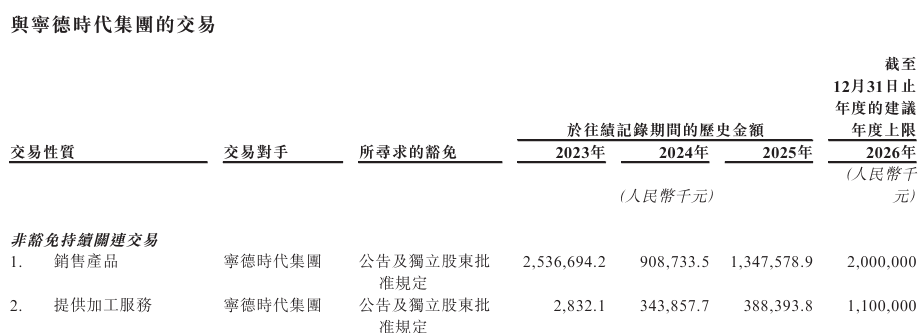

在天华新能的链条中,宁德时代(300750/03750)既是持股13.54%的二股东,也是贡献巨额营收的最大客户。2025年,双方关联交易占比约为28.1%。

这种深度捆绑是扩张的引擎,但在IPO审视下,也成了议价权的考题。2025年天华新能锂电分部毛利率仅为11.8%,低于具备核心资源背景的同行。在产业链权力结构清晰的背景下,叠加前五大客户贡献了约6成收入,单一核心客户的任何策略转向或技术迭代,都将直接传导至公司的经营表现。

这种“股东+客户”的双重关系,使公司在定价及结算条款上的谈判空间受到持续关注。这种深度嵌入带来的不仅是保障,更是某种意义上的路径依赖。

从“加工商”到“一体化”的突围

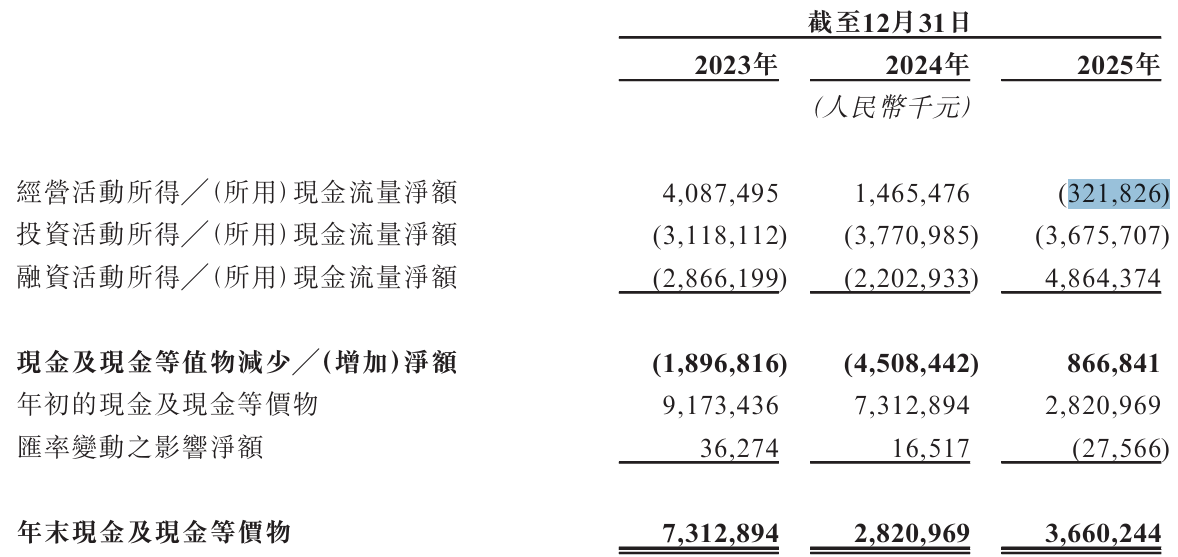

赴港“补血”的急迫性,在现金流数据中体现得最为直接。2025年,天华新能经营活动现金流净流出3.22亿元,由正转负。

与此同时,公司的债务雪球正在滚大。仅一年间,计息银行借款便从12.33亿元激增至41.28亿元。截至2025年末,公司货币资金37.8亿元,已被约37.9亿元的短期债务基本锁定。在持续扩产与采购压力并存的环境下,公司对外部融资的依赖正加速上升。

港股IPO不仅是一次财务加固,更是一场生存突围。根据行业预测,锂价将在2026年进入修复期,公司能否借募资完成对海外优质矿权的深度整合,将自产矿比例从15.5%推向50%以上的“红线”,是其改变“加工商”底层命运的路径之一。

从定价权缺失到成本端劣势,再到资金链的极限平衡,这些结构性因素并未随着周期回暖而消失。如何在资源获取与资金安全之间建立真正的内在支撑,将成为天华新能上市之后无法回避的长期命题。

长按保存图片