财中社 夏震 2025-08-28 19:08 8322阅读

8月27日浦发银行披露2025年中报,上半年实现营收905.6亿元同比增2.6%、归母净利润297.4亿元同比增10.2%,资产规模扩至9.65万亿元。

8月27日,浦发银行(600000)披露2025年半年度报告,从核心指标轨迹看,该行在营收、利润、资产维度呈现“破局”信号——营收终结长期负增长、利润修复节奏趋稳、资产规模延续扩张,但增长逻辑的深层隐忧与质量考验,仍需穿透数据审视。

2025年一季度,浦发银行单季营收同比增速1.3%,率先终结2022年四季度以来连续九个季度的营收负增长;而在这次中报,这一回暖态势进一步巩固,实现营业收入905.6亿元,同比增长2.6%,增速较一季度扩大1.3个百分点。

尽管“止跌回升”是关键突破,但横向对比仍存遗憾:2023年中报营收曾达912.3亿元的阶段性峰值,当前营收规模仍处小幅回落区间。

与营收回暖形成呼应的是利润端的表现,且增速显著跑赢营收:上半年归属于母公司股东的净利润297.4亿元,同比增长10.2%,这一增速不仅拉开与营收的差距,更终结了前两年的剧烈波动——2023年因大额计提信用减值损失对冲资产风险,净利润同比暴跌28.3%;2024年借拨备回拨释放利润动能,增速反弹至23.3%,如今逐步回归双位数增长的“常态”。

资产维度的表现则与规模扩张形成呼应,截至6月末,浦发银行总资产达9.65万亿元,较上年末增长1.9%,连续多年保持稳健扩张节奏。

整体来看,浦发银行上半年在关键指标上实现从“止跌”到“修复”的突破,终结了营收长期负增长、利润剧烈波动的态势,资产规模也保持稳健扩张。

净息差降幅收窄,利息净收入止跌

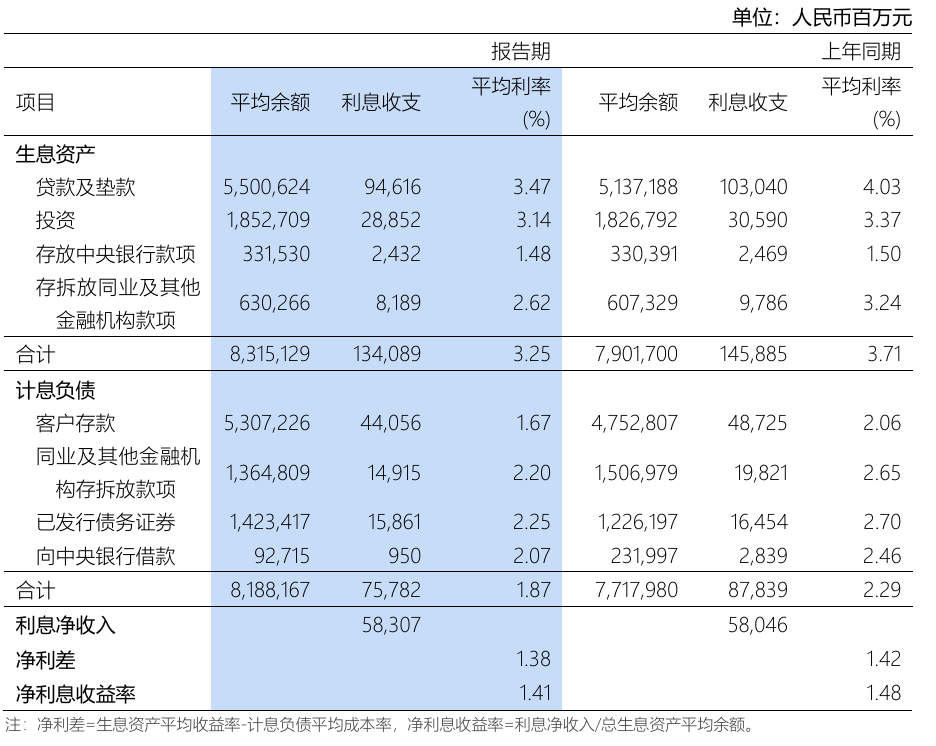

2025年中报显示,浦发银行利息净收入同比微增0.5%,终结连续多期负增长;净利息收益率1.41%虽延续2023年以来的下行轨迹,降幅却较往年收窄。这一表现,实则是资产端“被动降息”与负债端“主动降本”博弈的结果——资产端收益承压的颓势,与负债端成本管控的突破形成对冲,暂时托举利息净收入止跌。

资产端的压力贯穿多板块:利息收入同比下降8.1%至1340.9亿元,零售信贷中个人贷款规模缩水15%至3877亿元,叠加贷款利率随市场中枢回落;金融投资板块债权投资收缩12.5%至1843.3亿元,债券收益率随市场利率下行,进一步拉低投资收益。

最终,生息资产平均利率同比大降0.46个百分点至3.25%,利息收入同比收缩8.1%至1340.9亿元。

面对资产端的收益颓势,浦发银行在负债端启动了一场“精准瘦身”运动:同业存放、拆入资金、向中央银行借款规模分别压降43.1%、18.8%、66.5%。

这类高成本、高流动性负债的削减,既降低流动性错配风险,又推动负债结构向低成本存款倾斜。

而存款端的优化更具突破性——客户存款不仅实现同比增长11.7%的规模扩张,平均成本率也从2.06%降至1.67%,吸收存款利息支出同比压降9.6%至440.6亿元,量价协同效应显著。

其中,活期存款的逆势扩张尤为值得关注:2025年中报数据显示,活期存款余额达22487.73亿元,占比40.20%,较上年末的39.55%提升0.65个百分点;公司活期、个人活期分别较上年末增长10.1%、12%,实现对公、零售板块同步扩容。

活期存款具有“成本韧性”与“流动性弹性”的优势。

从成本端看,其利率显著低于定期,直接拉低负债成本曲线;从资金运营看,高流动性让银行可灵活适配信贷投放、金融市场交易等业务节奏,减少长期资金锁定压力,提升资金周转效率。

最终,计息负债平均成本率同比下降0.42个百分点至1.87%,利息支出同比下降13.7%至757.8亿元。

负债端“主动降本”的效率,暂时抵消了资产端0.46个百分点的收益下滑,成为利息净收入止跌的核心推力。

资产质量整体优化,零售、地产风险待解

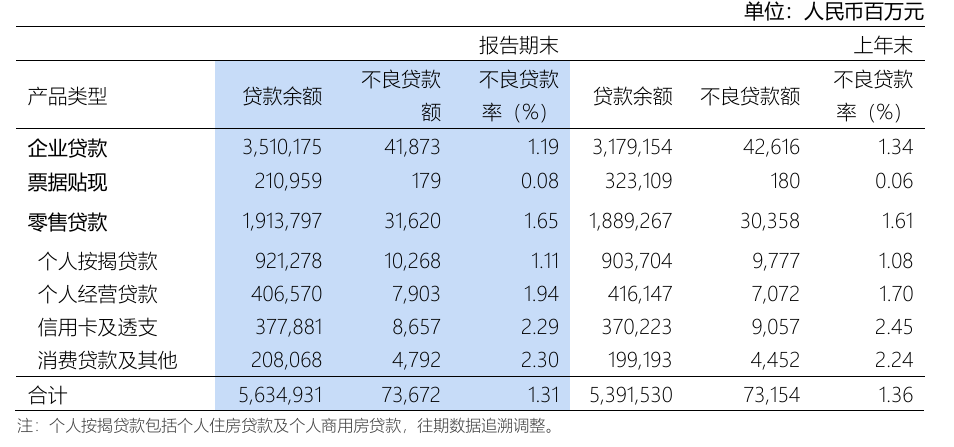

浦发银行2025年中报展现出资产质量持续优化与结构性挑战并存的格局:不良贷款率连续第8个报告期下行,从2023年第三季度的1.52%降至1.31%;拨备覆盖率回升至193.97%,较上年同期提升18.6个百分点,风险抵补能力切实增强。

不过,零售信贷内部的风险分化,以及房地产领域的不良异动,仍折射出资产质量优化进程中的结构性隐忧。

零售信贷呈现“分层修复”特征。个人按揭贷款不良率1.11%,保持相对稳定;信用卡及透支不良率2.29%,较上年末的2.45%略有回落;消费贷及其他不良率2.30%,较上年末微升0.06个百分点;个人经营贷不良率1.94%,较上年末攀升0.24个百分点。

这种分化既源于按揭贷款的抵押属性、消费贷/经营贷的信用风险差异,也折射零售信贷在经济复苏进程中,不同客群的修复节奏存在时差,需更精准的风险管控策略。

房地产领域则面临行业周期与风险敞口的叠加考验。相较于年初,尽管房地产贷款占总贷款比例从7.36%微降至7.33%,但不良率从2.50%升至3.57%,增幅超1个百分点。

作为贷款规模第四大的行业,如此显著的不良抬升,既折射地产行业深度调整期的风险仍在释放,也暴露出银行对地产敞口的管控挑战——若市场修复节奏持续偏缓,不良率的进一步攀升,将持续消耗拨备资源、侵蚀利润空间,甚至可能引发风险向关联行业传导,放大资产质量的连锁压力。

浦发银行正面临核心一级资本充足率长期承压与500亿浦发转债到期的双重挑战。

2025年中报数据显示,该行核心一级资本充足率8.91%,虽暂高于系统重要性银行第二组8.5%的监管底线,但较2024年末微降0.01个百分点,较2022年末的9.19%已连续三年下滑。信贷扩张的资本消耗与风险抵补的拨备计提,持续挤压核心资本空间,补充资本的迫切性日益凸显。

破局的关键,聚焦于2019年发行的500亿元浦发转债——其转股期将于2025年10月27日到期,截至中报,未转股金额仍达382.1亿元,占发行总量的76.4%。

若到期未能大规模转股,浦发将直面赎回冲击:一方面需掏出数百亿现金赎回转债,消耗宝贵流动性;另一方面,转债未转股无法转化为核心一级资本,核心一级资本充足率或进一步下探,直接制约信贷投放与风险抵御能力。

转股博弈的核心矛盾,围绕股价、强赎条款与战略投资者展开。截至8月28日,浦发银行股价报13.86元,较12.51元的转股价溢价约10.7%,但触发强制赎回需满足“连续30个交易日股价高于转股价30%(即16.26元)”。

在银行板块估值承压、市场情绪谨慎的背景下,短期内达成该条件的可能性并不高,普通投资者转股动力不足,更倾向赎回转债套现,散户转股难以成为破局主力。

因此,浦发转债的到期转股更可能依赖战略投资者的主动抉择。

这一做法在今年已有先例。中信银行2019年发行的400亿元中信转债转股期于2025年3月3日结束,最终未转股余额仅占发行总量的17.6%。这主要是因为在2024年3月29日,中信金控作为控股股东,将持有的263.9亿元中信转债(占发行总量66%)全部转股,新增股本43.3亿股,直接推动其持股比例从64.1%升至68.7%。

这一操作不仅避免了赎回冲击,更通过股权结构优化为中信银行提升了核心一级资本充足率。

长按保存图片