财中社 夏震 2026-03-27 17:54 5.3w阅读

为了冲业绩,兴业银行北京东外支行的理财经理将65岁老人引至办公室,却指导其在手机APP上完成百万级别的风险理财认购,试图以“线上交易”为由逃避法定的录音录像监管。

2026年“3·15”国际消费者权益保护日期间,中国消费者协会发布“2025年全国消费维权十大典型司法案例”,其中一起金融消费纠纷格外具有行业警示意义:65岁的王女士经兴业银行(601166)北京东外支行理财经理推介,分多次认购总计106万元代销基金,最终赎回时产生21.9万余元大额投资亏损,成为老年金融投资者权益保护的典型样本。

这并非一起简单的“投资风险自担”类金融纠纷,随着一审判决生效,案件背后隐藏的金融营销合规漏洞被彻底揭开,核心矛盾直指行业内存在的“线下推介、线上交易”操作模式。从表面来看,这一模式贴合金融服务数字化趋势,但深究本质,是部分从业人员为规避监管“双录”(录音录像)硬性规定,采取的技术性合规规避手段。当数字化工具沦为规避法定责任的载体,当老年投资者对银行网点的信任被绑定于业绩考核,这起案件的司法裁决,不仅厘清了个案责任,更对全行业履行投资者适当性义务作出了深度审视与规范重申。

百万投资的风险错配:被虚化的合规边界

案件回溯至2021年春天,65岁的王女士,一位典型的保守型老年投资者,前往涉事支行的核心需求是稳健资产增值,而非参与高波动权益市场博取超额收益。依托银行物理网点的公信力,她与理财经理周某建立了沟通信任,这份信任也为后续的大额投资埋下了隐患。

根据司法文书还原的交易细节,2021年1月至5月,短短五个月内,王女士在周某的持续推介下,先后分三次认购三只代销基金,累计投入本金达到106万元。梳理这笔投资的产品结构,能清晰看到极端的风险错配问题:106万元投资全额投向中高风险产品,其中两只基金风险等级为R4(高风险),剩余一只为R3(中风险)。

对于已步入花甲之年、风险承受能力随年龄增长理应偏向保守的老年投资者来说,这样的资产配置显然违背了适当性原则。尤其是R4级高风险基金,底层资产大多深度挂钩股票市场,价格波动幅度大,本金回撤风险显著偏高。王女士既无专业的金融投资研判能力,也无承担高风险的客观需求,全仓配置此类中高风险产品,相当于未设置任何风险缓冲的激进投资,潜在亏损隐患本就十分突出。

比产品风险错配更关键的,是整个交易流程的合规漏洞。按照金融监管部门的明确规定,金融机构向老年投资者销售高风险理财产品,必须在营业网点专属销售专区内完成全程录音录像,也就是“双录”流程。这一监管要求并非单纯的程序规定,核心是通过外部监督,强制理财经理全面履行风险揭示义务,保障投资者充分知晓产品风险。但在这起案件中,法定的“双录”流程被巧妙地技术性绕过。

王女士在庭审中主张,无论是投资风险测评,还是单笔数十万的基金认购操作,均是在理财经理周某的指导下完成,部分操作甚至由周某协助通过手机银行APP操作。银行方面则在庭审中提出抗辩,认为交易渠道记录显示为线上操作,属于客户自主投资行为,不适用线下网点的“双录”监管要求。

这种“线下面对面营销、线上匿名化成交”的模式,实质虚化了金融机构的投资者适当性义务:理财经理推介阶段依托银行信用弱化风险、侧重收益,成交阶段又借线上渠道割裂监管监督,将主动营销行为包装为投资者自主决策,最终导致王女士对产品真实风险产生严重认知偏差,也为后续大额亏损埋下了直接伏笔。

线上交易的合规争议:监管规避与司法责任界定

2023年金融市场波动加剧,涉案基金的潜在风险集中爆发,当年11月29日王女士分批赎回三只基金,扣除交易手续费后,实际本金亏损总额达21.96万元。细分来看,两只R4高风险基金分别亏损112886.1元、61610.1元,R3中风险基金亏损35607.2元,整体亏损幅度接近本金21%。对于依靠养老金生活、此前已被其他银行评定为风险承受能力受限的王女士而言,这笔亏损带来了沉重的经济与心理负担。

案件进入庭审阶段后,兴业银行北京东外支行始终坚持自身操作合规,试图以“线上自主交易”为由主张免除相关合规责任。银行方面提交后台系统交易数据,指出王女士的交易渠道代码分别对应个人网银与批量处理柜员,以此证明交易为客户自主通过线上渠道完成,不属于线下网点销售范畴,无需执行“双录”规定。此外,银行还列举王女士2019年以来40余笔10万元以上投资记录,以及2007年起的股票交易经验,试图证明其具备成熟的投资认知与风险判断能力,不属于需要特殊保护的弱势投资者。

针对双方的争议焦点,北京市朝阳区人民法院结合案件事实与监管规定,作出了契合法律原则的公正裁判。法院审理查明,虽然基金认购最终通过手机线上完成,但王女士的投资意愿完全源于理财经理线下的定点营销与持续推介,双方微信聊天记录中“请给予指点”“固收+基金还挺好”等内容,也直接印证了线下推介的核心作用。这种“线下营销、线上交易”的模式,早已超出普通投资者自主线上投资的范畴,不能简单以交易渠道界定合规责任。

法院进一步明确监管适用规则:只要金融机构销售人员介入投资产品的营销推介环节,无论最终成交渠道为线下柜台还是线上APP,金融机构都必须引导客户前往专属销售专区完成全程双录,严禁工作人员在自助终端或手机银行上代客操作、违规引导,本案中涉事银行显然未履行这一法定审慎义务。

在责任划分上,法院秉持客观公正原则,兼顾投资者自身行为与金融机构合规瑕疵两方面因素。法院认为,王女士拥有十余年投资经验,涉及股票市场交易,面对百万级大额投资,未自行仔细复核产品风险等级与属性,自身存在一定审慎不足;且三笔投资跨度长达数月,其有充足时间重新评估投资风险,同时金融市场正常波动也是造成亏损的直接客观原因。据此,法院判定王女士自行承担70%的投资损失;同时针对银行规避双录监管、适当性义务履行存在严重瑕疵的问题,判令兴业银行北京东外支行承担30%赔偿责任,需向王女士赔付63031.05元。

这一判决传递出明确的司法态度:数字化交易渠道绝非金融机构规避监管、免除责任的借口,任何试图绕过投资者保护核心规则的行为,即便形式上看似合规,也需承担相应的法律责任。

责任梯度:划清金融适当性义务的合规红线

王女士一案并非孤立个案,梳理全国同类金融消费纠纷判例可见,针对老年投资者的不当营销、监管规避等问题在行业内存在一定共性,司法机关也会结合金融机构违规情节轻重,划定梯度化赔偿比例。

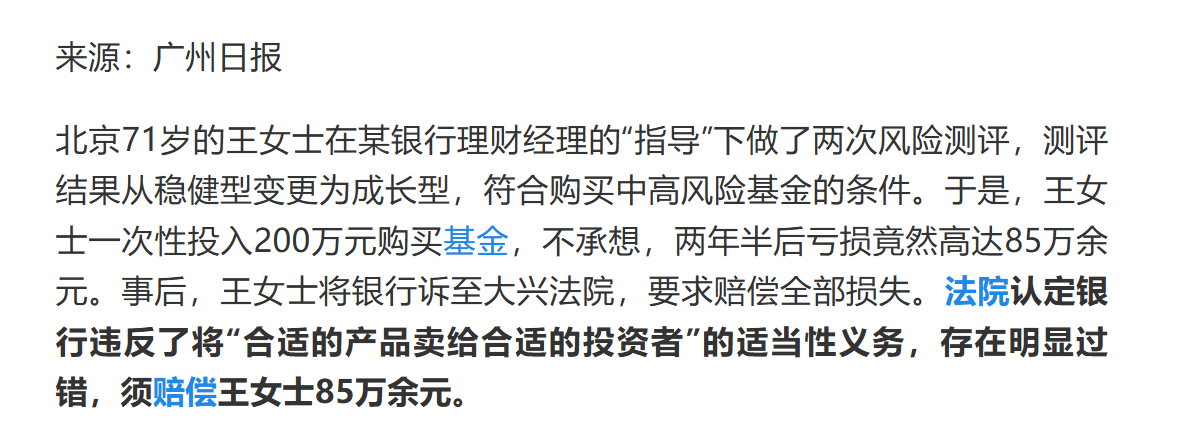

同期公开的另一则典型案例中,北京大兴法院作出了更为严厉的全额赔偿判决:71岁的老年投资者,在理财经理诱导下,于银行网点外的餐厅内,通过手机银行篡改风险测评结果,将自身风险承受能力从稳健型强行修改为成长型,继而认购200万元高风险基金,持有两年半后亏损85万余元。该案中,银行存在诱导篡改风险测评、非营业场所违规销售、刻意规避双录等多项严重违规情节,法院认定银行过错与投资损失存在直接因果关系,最终判令银行承担100%全额赔偿责任。

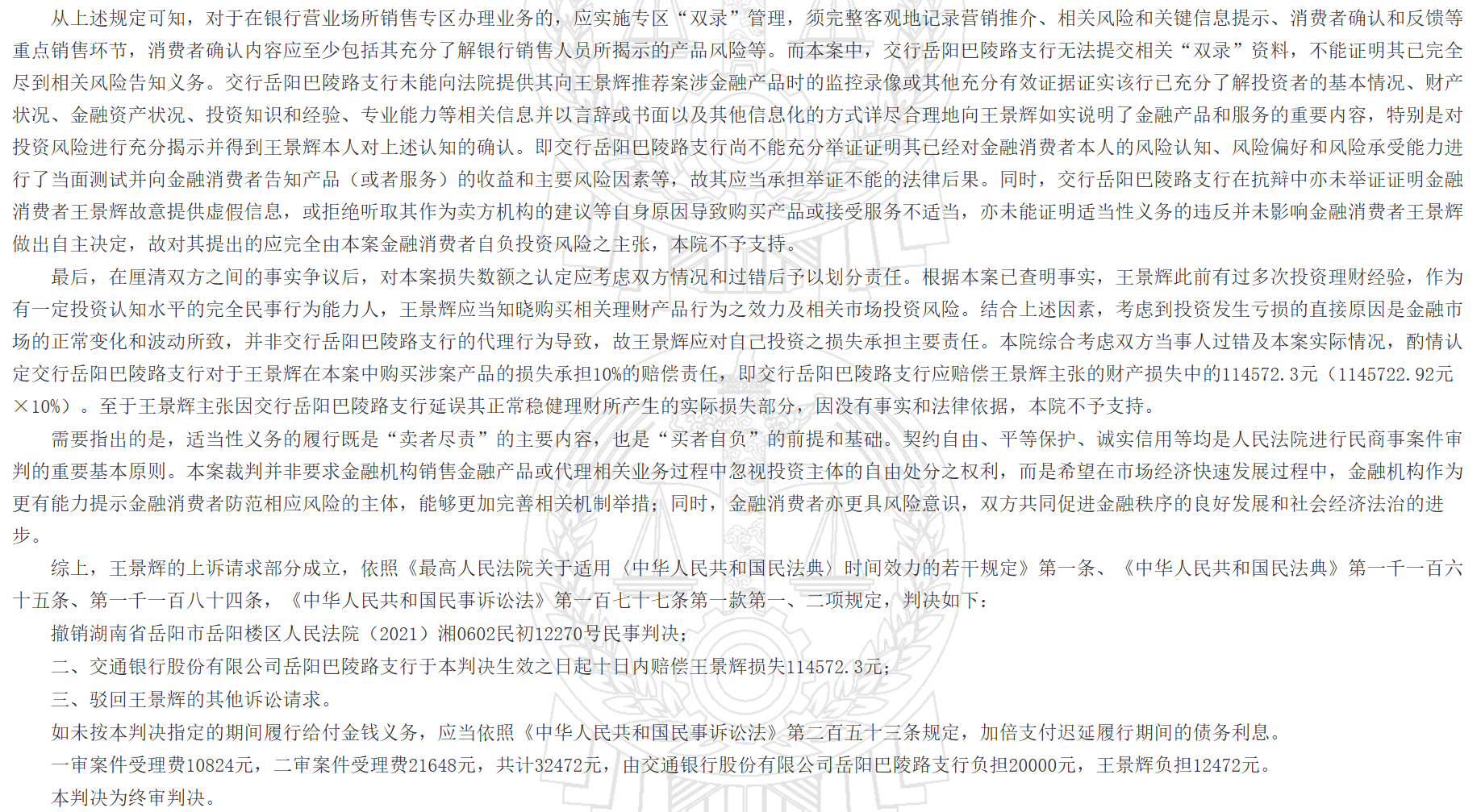

与之形成对比的是交通银行岳阳巴陵路支行一案,投资者王某辉认购1500万元中低风险理财产品,最终亏损约114.5万元。该案中产品风险等级本身偏低,银行仅因无法提供双录资料证明已履行风险告知义务,法院于2025年3月作出终审判决,判定银行承担10%的赔偿责任。

不同案件的赔偿比例差异,体现了司法裁判的核心逻辑:单纯的程序证明缺失,与主观恶意诱导、刻意规避监管的行为,在法律责任认定上有着本质区别。

浙商银行苏州姑苏支行的判例,则进一步细化了对老年特殊群体的审慎保护要求。一位70多岁、患有帕金森与白内障的老年投资者,在理财经理推介下认购22万元R4高风险基金,最终亏损近11万元。法院审理查明,银行虽完成形式上的双录,但双录过程中语速过快,未结合老人身体状况、认知能力做通俗化风险解释,属于典型的“形式合规、实质失职”。2025年8月,法院二审维持原判,认定银行未对老年弱势投资者履行特殊审慎义务,判令承担50%赔偿责任。

从10%、30%到50%、100%的梯度赔偿比例,勾勒出金融机构投资者适当性义务的法律红线。除司法层面的裁判约束,金融监管部门的行政处罚也直指行业共性问题:工商银行嘉峪关分行因违反理财产品销售风险匹配原则被罚25万元,农业银行青海省分行因保险销售双录管理不到位被罚30.5万元。各类判例与监管罚单共同传递出明确信号:无论是线下转线上的监管规避,还是流于形式的风险提示,都无法免除金融机构作为专业机构的受托责任与合规义务。

长按保存图片