财中社 翦音志 2026-04-28 16:10 2.3w阅读

顶着“国家级专精特新重点小巨人”光环的超纯股份,即将于4月30日接受深交所创业板上市委审议。

成立20年、头顶“国家级专精特新重点小巨人”光环的成都超纯应用材料股份有限公司(下称“超纯股份”),即将在4月30日迎来深交所IPO上会。

《财中社》此前的文章《超纯股份IPO:过度融资、应收账款高企、0元股权激励与董秘独立性遭拷问》中曾经提到,超纯股份光鲜的“国产替代”叙事之下,存在着应收账款激增、上下游双重依赖和内部治理方面的各种问题。

随着招股书上会稿、二轮审核问询函回复等文件的披露,公司所面临的新问题进一步出现。

柴氏兄弟一股独大,IPO前夕套现近亿元

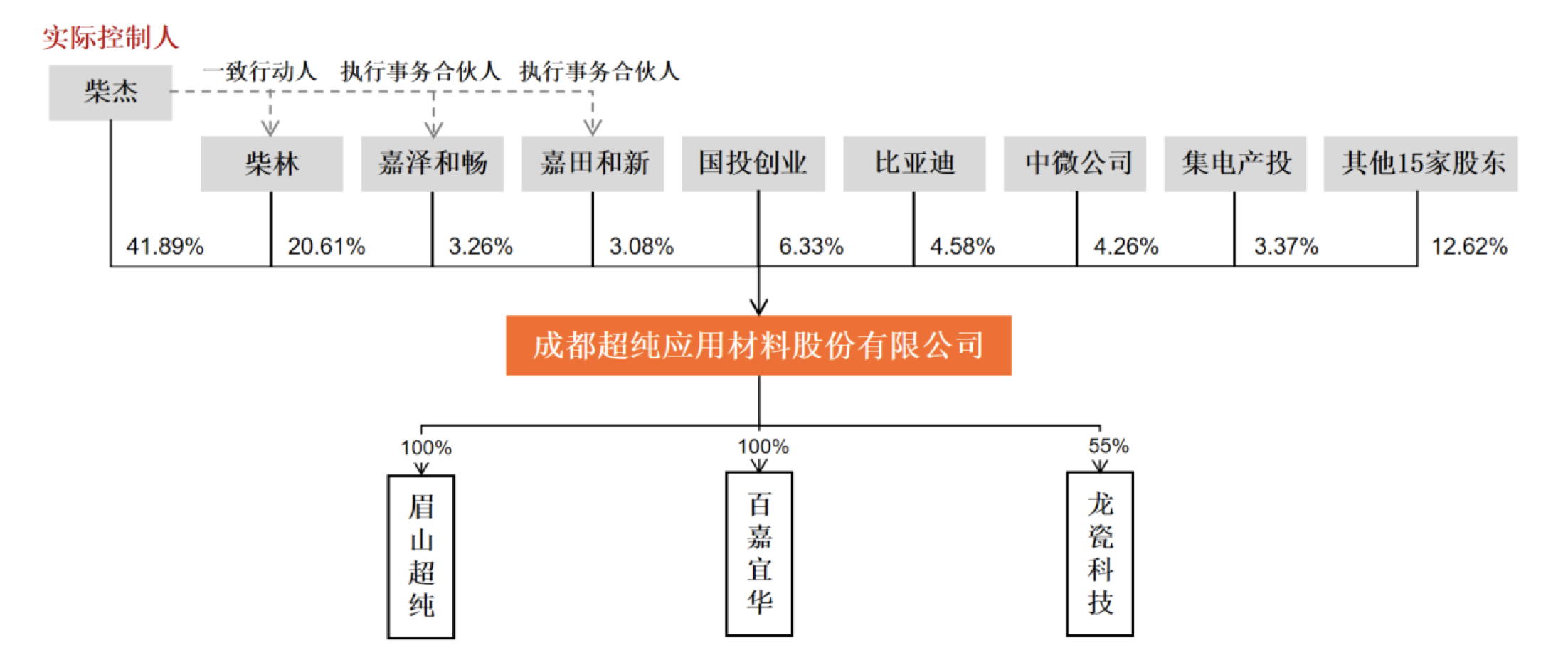

超纯股份是一家典型的“兄弟店”,招股书披露,公司控股股东、实际控制人为柴杰,直接持有公司41.89%的股份,并通过员工持股平台嘉泽和畅、嘉田和新间接控制合计48.23%的表决权;其兄柴林直接持股20.61%,为一致行动人;兄弟二人合计控制公司68.84%的表决权,对公司的重大经营决策构成绝对控制。

这意味着,即便上市成功后,柴氏兄弟仍将牢牢掌控这家公司,中小股东的话语权相对较少。

与此同时,柴氏兄弟在上市前夕的套现动作也引起了市场的关注。

2024年1月,求圆正海、嘉兴鑫纯受让公司老股,柴林将部分出资额以每股97.07元的价格转让,共变现约3467万元;2024年4月,比亚迪(002594)斥资9690万元入股获得国投创业、正海缘宇和集电产投的部分出资额以及公司新增注册资本;2024年8月,高新芯动能、苏州沃衍、铜陵丰睿、华泰紫金、河南尚颀等9家机构以受让老股及认购新股的方式集中进场,期间柴杰、柴林二人分别转让30.35万元和9.66万元出资额,分别套现4840万元和1540万元。2025年5月,公司完成递表前最后一轮融资,宜行天下、铜陵丰睿、国泰君安创投、高投电子合计增资4800万元。

综合来看,三年内超纯股份累计融资3.52亿元,与此同时,柴林、柴杰兄弟通过向投资方转让股权,累计套现高达9847万元。

不仅如此,就在2023年10月,超纯股份还进行了一次5000万元的大手笔现金分红,根据股权结构计算,柴杰及其一致行动人柴林通过此次分红获得超过3500万元。

“突击”股东浮盈七成

超纯股份面临的第二重拷问,是2025年5月的这次融资与股东进场。

彼时距离IPO受理仅约7个月,超纯股份完成了递表前的最后一轮融资,宜行天下、国泰君安创投、高投电子三名股东以约26.49亿元的整体估值“低价”增资入股。

如果按照公司此次拟募资11.25亿元、发行不超过2546万股、占发行后总股本比例不低于25%来推算,IPO的发行估值保守在45亿元左右。也就是说,这三名在申报前夜进场的股东,短短半年的时间里,账面浮盈已达到约70%。

业绩持续性与成长性引关注

在审核中心的意见中,业绩持续性和成长空间成为了监管关注的重点。

招股书与问询回复数据显示,2023年至2025年,超纯股份的营业收入分别为1.69亿元、2.57亿元和4.96亿元,年均复合增长率高达71.25%;归母净利润由0.65亿元增长至1.85亿元,2025年同比增速高达122.72%。

但从增长速度来看,超纯股份的业绩增长呈现出“先抑后扬”的特征,这家成立于2005年的公司,在半导体设备特殊涂层领域已深耕近二十年。然而,2022年公司营收仅为1.36亿元,2023年微增至1.69亿元,同比增速仅23.94%,之前二十年的技术积累,并没有转化为规模化收入。就在IPO申报的窗口期,2024年公司营收骤升至2.57亿元,2025年进一步跃升至4.96亿元,两年内收入增长近两倍。

“突击放量”的背后,公司与核心客户存在比较紧密的绑定。报告期内,公司向前五大客户的销售收入占比分别高达86.17%、86.19%、89.65%,客户集中度不降反升,其中客户A(北方华创,002371)和客户B(中微公司,688012)的合计占比一度接近七成。值得一提的是,中微公司于2022年6月通过增资成为超纯股份的重要股东,目前合计持股约4.91%,客户与股东身份存在重合。

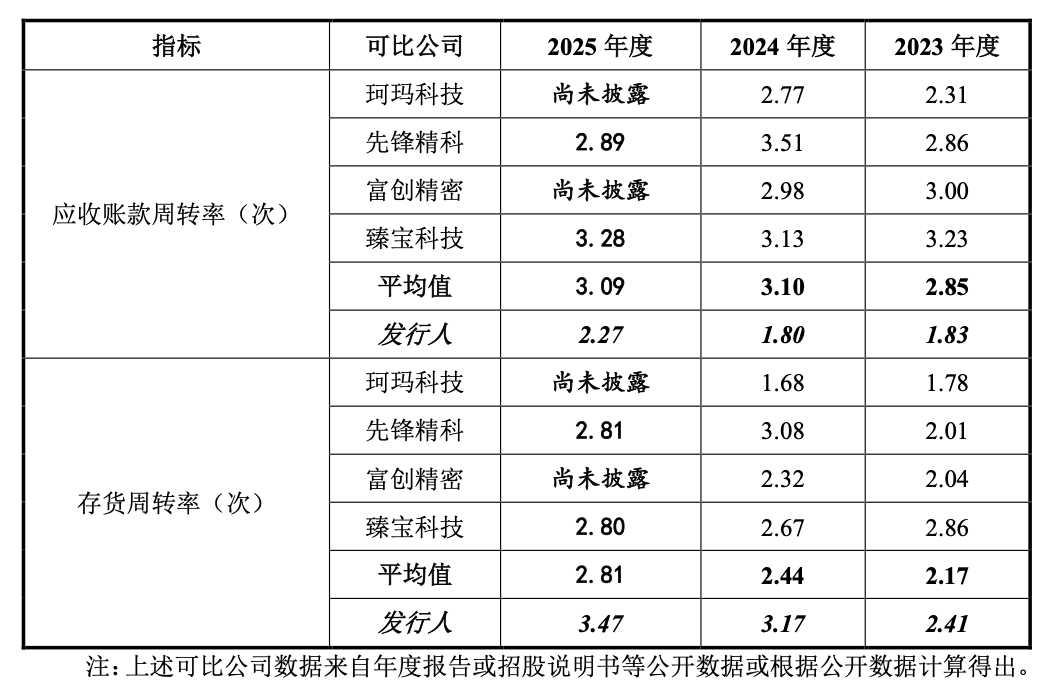

另一个突出问题是应收账款,报告期各期末,公司应收账款的账面价值分别为8965万元、1.56亿元和2.07亿元,应收账款周转率分别为1.83次、1.80次和2.27次,低于可比公司平均值。

面对监管层和市场关于业绩成长性的多重质疑,超纯股份在回复中进行了解释。

关于5nm以下先进制程收入增长放缓的问题,公司解释称,5nm及以下制程产品收入占比从2023年的19.63%下降至2025年的10.34%,并非公司自身技术能力的问题,而是受制于国内晶圆制造能力的客观现实:“除客户B(中微公司)外,国内尚无其他刻蚀设备厂商具备5nm及以下制程设备的量产能力”,限制了对上游零部件的需求放量。

公司强调,特殊涂层零部件在成熟制程领域已实现大规模应用,报告期内来自成熟制程的收入占比始终超过74%,2025年达到3.52亿元,占比74.30%,相较于普通涂层零部件,特殊涂层具备超低颗粒污染、耐等离子刻蚀、抗高低温冲击等性能优势,能够显著提升晶圆良率。

关于市场空间,公司引用第三方数据称,半导体设备特殊涂层零部件市场空间预计将从2025年的51.3亿元增长至2029年的105.4亿元,未来五年有望翻倍。

这份成长故事是否足够令上市委信服,目前还不确定,尤其是将业绩增长的“天花板”归因于下游客户量产能力不足,说明公司自身的增长命运与下游刻蚀设备龙头的产能爬坡节奏相绑定,4月30日,超纯股份将迎来深交所上市委审议,《财中社》将持续关注审核结果。

长按保存图片