财中社 翦音志 2026-05-14 14:40 7983阅读

兴源环境因连续八年亏损、资产负债率高达92%而终止5亿元定增,保荐机构甬兴证券在更换保荐代表人后主动撤回申请,折射出中小券商在业绩冲动与合规风险间的理智抉择

近日,兴源环境(300266)发布公告,公司收到深交所关于定增项目终止审核的决定,这笔近5亿元的定增计划就此搁浅。

回忆这一项目的历史,作为保荐机构的甬兴证券,曾在两个月内更换了负责项目的保荐代表人:从一名拥有十余年投行经验的执行董事,更换为一名入行不久的业务副总裁。这一项目最终以公司和保荐机构主动撤回申请收场,折射出一家中型券商在业绩冲动与合规理智之间的博弈。

撤单三个月前更换保代

对比甬兴证券2025年12月10日与2026年1月30日出具的两份发行保荐书,最直观的变化是“保荐代表人”一栏的署名。

2025年12月10日的发行保荐书显示,甬兴证券指定樊友彪、张寅担任兴源环境向特定对象发行A股股票的保荐代表人,其中,樊友彪为甬兴证券投资银行总部执行董事,曾主持或参与旗滨集团(601636)2013年及2014年非公开发行项目、朗迪集团(603726)IPO项目、宁波建工(601789)重大资产重组项目等,经验十分丰富。

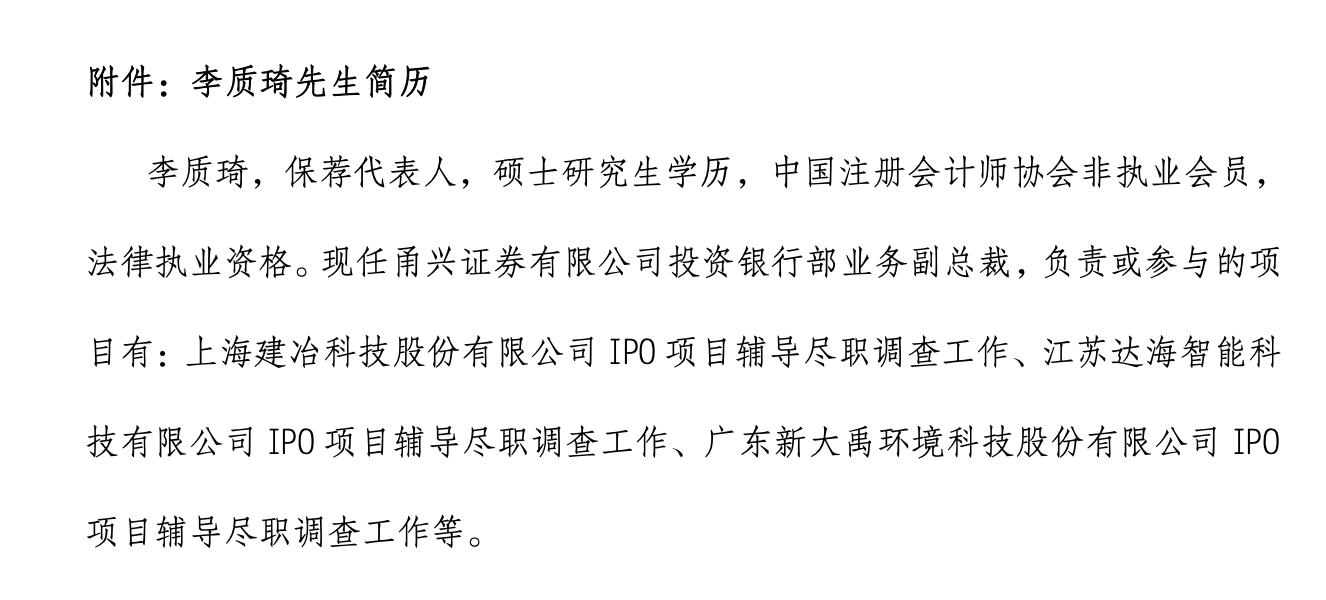

到了2026年1月30日的更新版保荐书,保荐代表人已更换为李质琦、张寅,李质琦是甬兴证券投资银行部业务副总裁,职级上低于执行董事。据兴源环境同日发布的保荐代表人变更公告,李质琦持有中国注册会计师协会非执业会员资格及法律执业资格,曾参与的项目主要是上海建冶科技IPO辅导尽职调查、江苏达海智能IPO辅导尽职调查等,但这些项目均处于IPO辅导尽职调查阶段,尚未涉及已成功发行的项目。

关于樊友彪的退出,官方给出的理由是“个人身体原因”,但这一时间点的退出依然令市场感到担忧,在通常的保荐业务实践中,面对深交所审核问询的压力,保荐机构往往会增配有经验的保代以加强力量,但在这一项目中,却选择了实操经验更少的李质琦来接替。

关于樊友彪的近况,公开信息中可以查到,2026年4月30日,甬兴证券出具了长鸿高科(605008)向特定对象发行A股股票项目的保荐总结报告书,樊友彪是这一项目的保荐代表人。

“想成单”的冲动vs“理智”的抉择

甬兴证券是一家成立于2020年的年轻券商,由宁波开发投资集团控股,是宁波市属国有控股证券公司。从规模来看,截至2025年末,甬兴证券在全国140家券商中排名靠后,注册资本30亿元,属于典型的地方中小型券商。

对于这样一家规模不大、成立时间不长的券商来说,每一个IPO和再融资项目都非常重要,毕竟,项目数量和承销保荐收入直接关系到投行业务的存续与发展。而兴源环境这笔4.97亿元的定增业务,对于甬兴证券而言堪称“大单”。

公开信息显示,甬兴证券在北交所的保荐项目中已有多个“终止”记录:艾克姆IPO于2026年4月30日终止审核,牦牛控股IPO也在2023年11月终止,保荐项目接连“折戟”,对甬兴证券投行业务的市场声誉和内部信心无疑是一记重击。因此,无论是出于业绩考核压力还是市场地位焦虑,甬兴证券都有充分的动机“想成单”。

然而最终的结果是:甬兴证券没有硬着头皮推进,而是选择了与兴源环境一同撤回申请。那么,兴源环境究竟是一家什么样的公司,能让保荐机构最终选择“理智战胜冲动”?

财报显示,从2018年到2025年,兴源环境的归母净利润分别为-12.95亿元、3544万元、-5.29亿元、-3603万元、-5.52亿元、-9.9亿元、-3.02亿元、-2.27亿元,只有2019年微利,其他7个年份都是亏损,而且是巨亏,累计亏损约39亿元。

更令人担忧的是资产负债表的恶化,截至2025年末,兴源环境资产负债率高达92.41%,资产总额92.25亿元,负债总额达85.25亿元,归属于上市公司股东的净资产仅约6235万元。2020年至2025年,公司资产负债率从80.96%一路攀升至92.41%,2026年一季度,公司继续亏损3186万元,流动性压力进一步加剧。

与此同时,兴源环境还面临合规层面的压力。

2024年1月,浙江证监局发布行政处罚决定书,兴源环境的全资子公司杭州中艺在2016年至2017年间虚增营收合计逾3.58亿元、虚增利润逾5800万元,由此导致2016年至2022年连续七年的年报存在虚假记载。

2024年3月,监管现场检查发现,漳州兴源污染源自动监测设备采样进水管未按要求连接至废水总排口,而是插入装有“不明液体”的塑料瓶中,2024年4月该案被移送司法机关,2025年8月法院判决漳州兴源犯破坏计算机信息系统罪,判处罚金50万元。

在这样一份财务报表面前,保荐机构要在保荐书中论证发行人的“持续经营能力”,是一项很有挑战性的工作。尤其是在深交所审核问询函已发出的情况下,保荐机构需要就公司的持续经营能力、偿债能力等敏感问题进行经得起推敲的回答。

甬兴证券的监管“前科”

甬兴证券的“谨慎”并非毫无原因,2024年11月8日,宁波证监局对甬兴证券宁波分公司及分公司负责人李泽楷出具了警示函,指出三项问题:一是在为客户提供服务时未能勤勉尽责、审慎履职,未有效核实个别客户的职业、收入来源和资产;二是未建立有效的异常交易分析处理机制;三是客户交易行为管理等内控制度执行不到位,内部流程不规范。

2024年12月,上海证监局对上海甬兴证券资产管理有限公司采取责令改正措施,原因是私募资产管理业务投资管理不规范,个别资产管理计划“主动管理不足”。2025年10月,宁波证监局再次出具对甬兴证券宁波分公司的警示函,问题与此前如出一辙:未能勤勉尽责、未有效核实客户职业和收入来源等。进入2026年4月,北交所亦因甬兴证券在艾克姆IPO项目中“未勤勉尽责”,对其施以出具警示函的自律监管措施。

短短不到两年时间内,甬兴证券在经纪业务和投行业务上接连“吃函”,在当前“压实中介机构责任”的背景下,甬兴证券对这家“问题”公司保持谨慎,也合情合理。

这一项目也折射出中小型券商在投行业务上的典型困境。

在IPO和再融资市场上,头部券商凭借品牌优势、承销能力和机构客户资源占据主导地位,中小券商只能在夹缝中寻找机会,为了突围,它们往往需要承接风险更高的项目。可一旦这些“高风险项目”触发监管关注或最终暴雷,中小券商受到的冲击远比头部券商更致命。

甬兴证券的抉择,展现了这种困局下的生存智慧:面对一个基本面如此脆弱的发行人,与其冒险强行保荐最终被否甚至受罚,不如在审核阶段主动撤退,保住合规底线。

当然,对于兴源环境而言,定增的终止意味着借助股权融资修复资产负债表的计划暂时受阻,公司表示将“积极拓展多元化融资渠道,盘活存量资产”,但在92.41%的资产负债率和连续八年亏损的现实面前,留给兴源环境的时间已经不多。

长按保存图片