财中社 黄嘉森 2026-06-26 11:33 1.9w阅读

从“电网二次设备”到“AI数据中心供电”,从“国内独大”到“港股出海”,四方股份正试图用资本市场的“第二曲线”,补全传统业务的“利润洼地”。

6月16日,四方股份(601126)公布了港股招股书。

成立三十余年、A股上市十余载的四方股份,无疑是教科书般的“现金奶牛”,持续的高比例分红、稳健的经营性现金流,构筑了其坚实的财务护城河。

然而,上述稳定的背后是公司近年毛利率悄然滑落、对大客户的深度依赖以及靠投标获取业务等风险。

站在2026年的年中节点,这家老牌巨头正处在一个微妙的十字路口,账面上的充裕掩盖不了转型期的阵痛,而此时启动港股IPO,并非简单的资金募集,更像是一场精心策划的战略跃迁。

通过引入国际资本,四方股份试图借力SST(固态变压器)等高毛利新品破解“AI焦虑”,以全球化视野对冲国内市场的周期性风险。

不缺钱的“现金奶牛”

成立于1994年、2010年在上交所上市、登陆资本市场16年的四方股份,截至2025年累计分红16次,累计派现约46亿元。

2023年至2025年,四方股份分别派付股息约5亿元、5亿元和6亿元,三年累计16亿元。

同期,公司归母净利润是6.27亿元、7.16亿元、8.29亿元,三年合计21.72亿。也就是说,公司把这三年近74%的净利润,以现金形式发了出去。

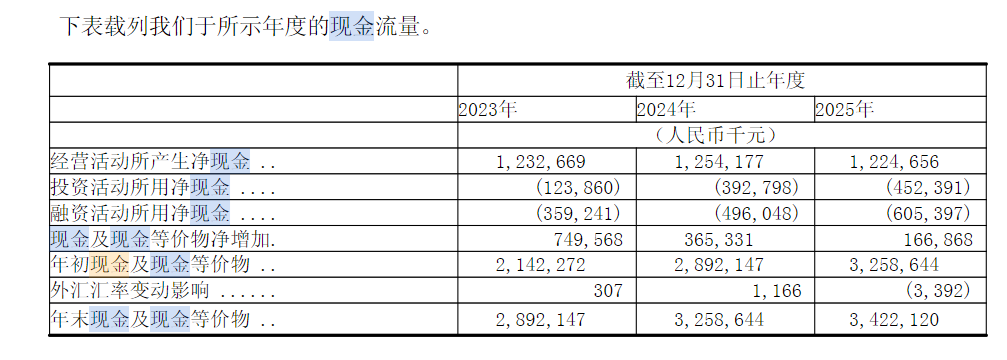

难得的是,四方股份维持高分红的同时,近年的现金流状况也保持稳定。具体来看,2023年至2025年,公司经营活动产生的现金流量分别为12.33亿元、12.54亿元和12.25亿元。同期年末,四方股份的现金及现金等价物也是逐年增加的。

公司整体流动性方面,报告期的流动资产合计为85.25亿元、99.23亿元、114.39亿元;对应的流动负债为52.49亿元、64.48亿元和77.88亿元,前者同样能覆盖住后者。

值得注意的是,四方股份自上市以来,从未进行过股权再融资。

业绩方面,公司近年实现了逐年增长,营业收入由2023年的57.51亿元增加至2024年的69.51亿元及2025年的81.93亿元。

在经营业绩表现良好,账面资金充裕的情况下四方股份为何选择此时启动港股IPO?

传统业务的“内卷”困境

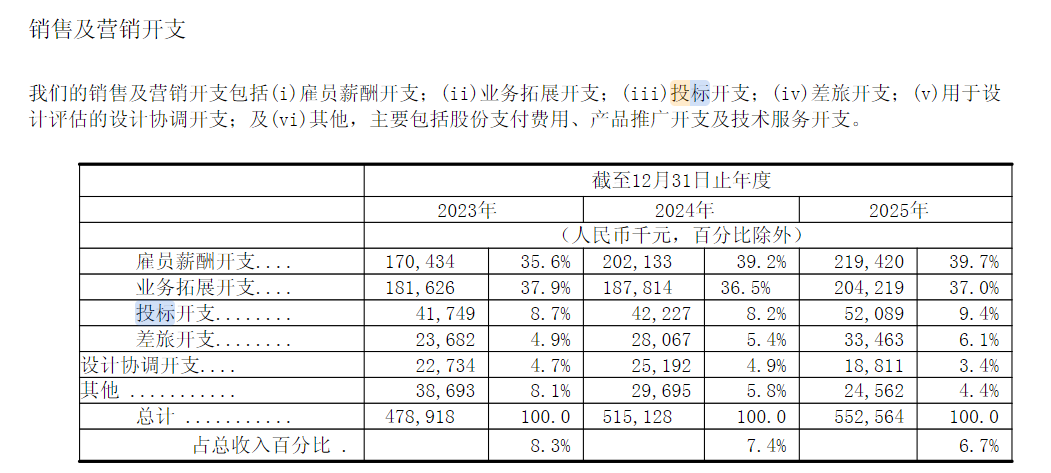

四方股份在招股书中提及,公司主要透过投标获取业务。若未能获取足够订单,维持合理的中标率,或会对业务、经营业绩及财务状况造成重大不利影响。

投标过程本身亦涉及不确定因素及成本。四方股份通常须编制投标文件、进行技术优化及参与评标方面耗费大量时间及资源。频繁未能中标可能会导致资源利用率下降,并减少公司在销售及工程方面投入的回报。

2023年至2025年,公司的投标开支分别为4175万元、4223万元和5209万元,占销售及营销开支的8.7%、8.2%和9.4%。

为提高中标机会,四方股份需要采取更具竞争力的定价策略,有关措施可能会直接压缩公司的利润率。

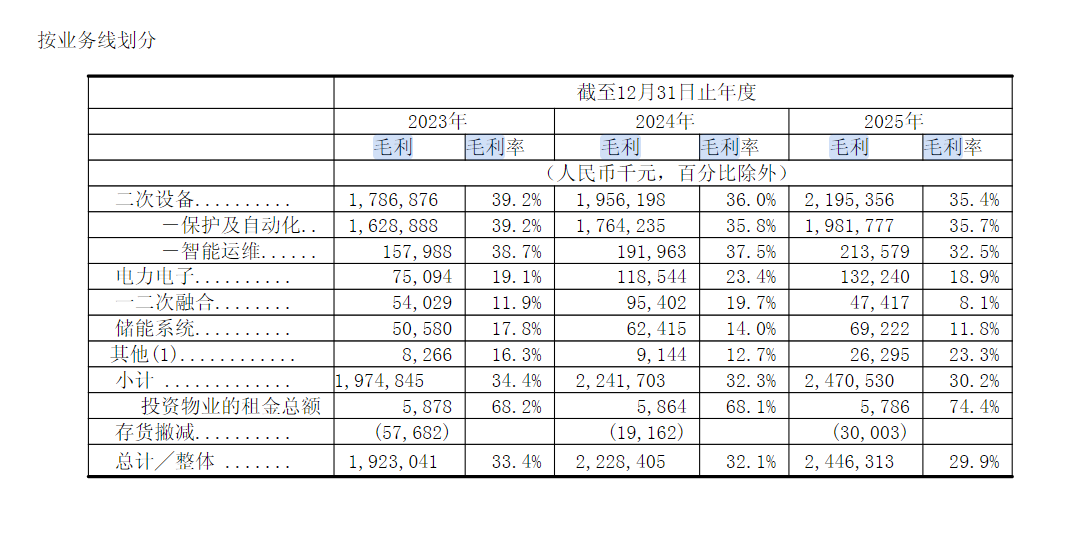

从数据来看,四方股份近三年的毛利率分别为33.4%、32.1%和29.9%,合计掉了约3.5个百分点,与逐年增长的营收和利润相悖。

对此,招股书称,由于保护及自动化(二次设备)以外的业务线的收入贡献持续增加,而该等业务线的毛利率通常相对较低;随着公司业务的持续增长及产品组合的扩充,该等业务线占总收入的比例可能增加,从而可能继续对整体毛利率构成压力。

从上图可以看出,四方股份近三年二次设备的毛利率维持在35%以上,其他业务的毛利率最高超过了23%,二者仍有一段差距。

2023年至2025年,公司二次设备业务收入占总收入的比重分别为79.28%、78.17%、75.67%,逐年降低,但仍占据绝对优势。

整体来说,处于业务转型期的四方股份,未来短期内可能仍难以转换毛利率下跌的趋势。

此外,公司对税收优惠依赖程度高,2025年公司其他收入净额2.09亿元,其中增值税即征即退一项就有1.264亿元,占了六成。

一旦政策退坡,将对净利润产生直接冲击。

客户与资产的双重依赖

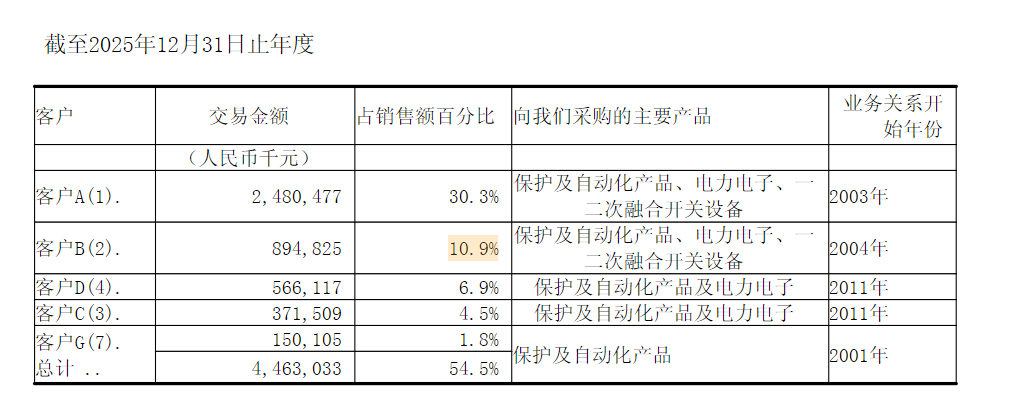

四方股份收入高度依赖国网、南电等国资大客户,业务拓展受限于国内电网投资周期,缺乏弹性。

2023-2025年,四方股份前五大客户的销售额占比分别为56.9%、53.7%、54.5%。

公司的最大客户为一家从事电网投资建设运营的国有独资企业,即国家电网系。2025年,其单家便贡献了24.8亿元的收入,占全年营收的30.3%。

第二大客户为南方电网系,收入占比达10.9%,其后的电建系公司占比6.9%,国电投系占比4.5%。

前五大客户里,清一色是央企电网与发电集团。

2025年年末,四方股份的合同资产升到22.01亿元,应收账款升到15.22亿元。

报告期内,公司贸易应收及合约资产的减值损失三年分别为2160万、6660万、1.07亿元,逐年放大,表明面对强势的大客户,四方股份相对处于弱势。

公司把越来越多的钱,垫在了客户的项目和应收款上。

转型阵痛中的新故事

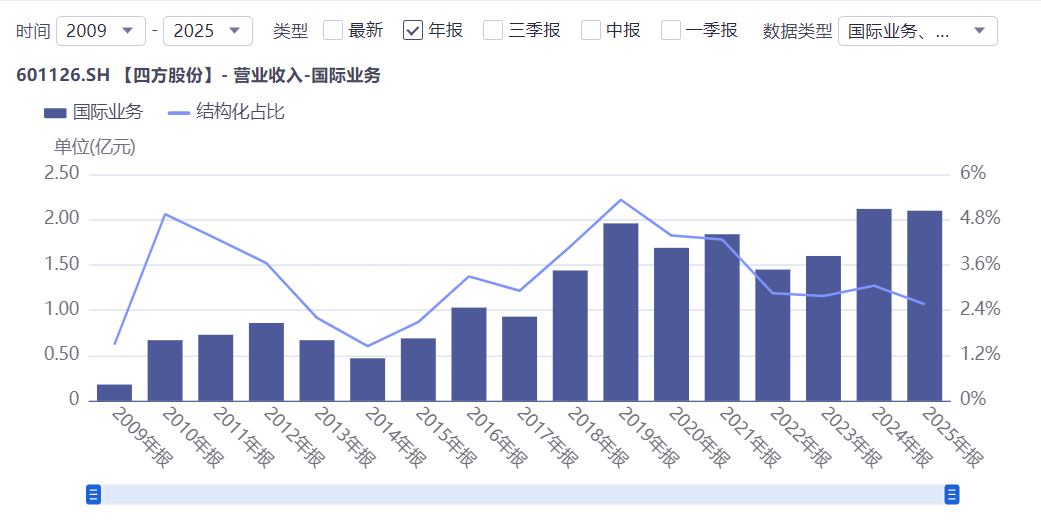

对比A股,港股平台多了国际化属性。

然而,上市以来,四方股份的国际业务收入占比,一直维持在较低水平。

其中,公司的国际业务属于高毛利率项目,2025年达39.73%,比国内业务高出近10个百分点。

此次港股募集资金的用途中,提升海外营销及服务能力位列其中。

目前,四方股份已在香港设立了贸易公司,并在印度、菲律宾、肯尼亚等境外地区设有分支机构。

也就是说,这项高毛利率的出海业务,还出于萌芽期。

与此同时,四方股份正积极布局面向AIDC(人工智能数据中心)场景的固态变压器(SST),该产品于2026年推出,被市场视为高毛利新品。目前,其固态变压器已成功应用于多个电网场景的示范项目,验证了技术的可行性与市场接受度。

在互动问答平台中,公司明确表示,固态变压器业务是其重要的战略机遇,将秉持开放合作态度,与行业客户在产品研发、市场拓展及项目落地等层面深化协作,尤其聚焦于面向数据中心的中压直流配电业务的商业化路径探索,并同步推进海外市场布局。

值得注意的是,该业务还融合了AI技术,有效缓解市场对“AI焦虑”的情绪,进一步强化其技术前瞻性与市场适配性。

除固态变压器外,储能业务作为新的增长曲线,以及电氢耦合(氢能)领域的战略布局,同样构成公司未来发展的新叙事。这些业务不仅拓展了公司的技术边界,也为估值提升提供了多元支撑。

综合来看,四方股份当前亟需清晰讲述其中一项“新故事”,以增强资本市场对其成长性的认知。通过港股IPO打破现有估值天花板,或将成为推动公司迈向更高发展阶段的关键一步。

长按保存图片