财中社 李旼 2026-04-01 10:40 1.5w阅读

在剥离亏损资产后,悦达投资2025年实现了净利润回升,但营收下滑、债务攀升与新能源体量偏小并存。当资产规模正式跨上百亿,这场转型不再只是战略方向的选择,而演变为一笔需要用现金流实时兑现的“利息账”。

在剥离亏损资产后,悦达投资(600805)2025年实现了净利润回升,但营收下滑、债务攀升与新能源体量偏小并存。

当资产规模正式跨上百亿,这场转型不再只是战略方向的选择,而演变为一笔需要用现金流实时兑现的“利息账”。

利润回暖背后:资产减负与规模收缩

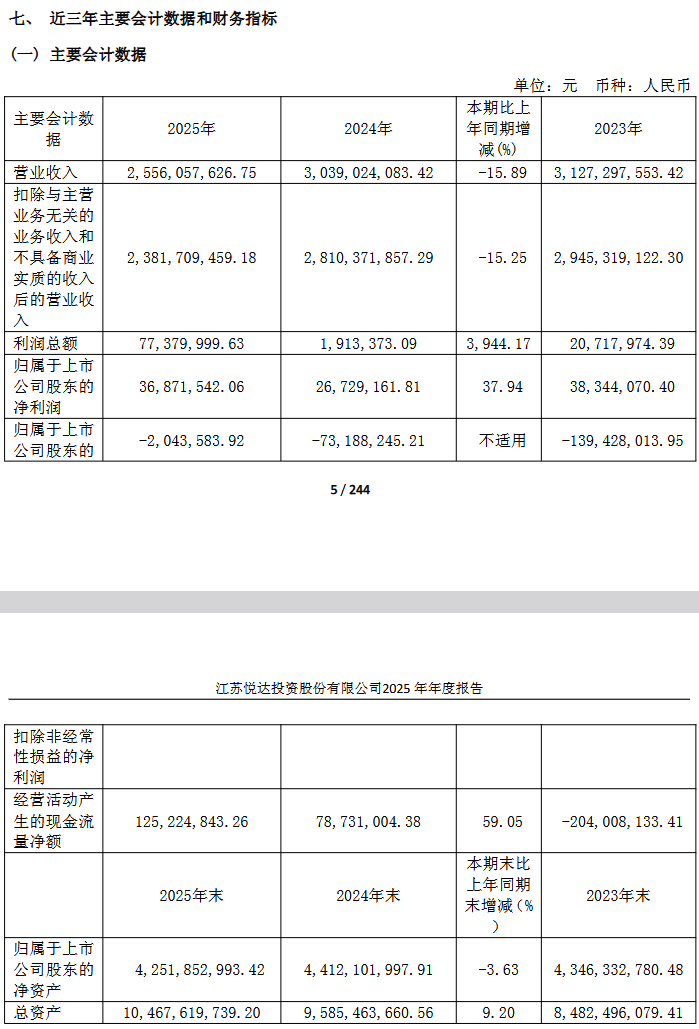

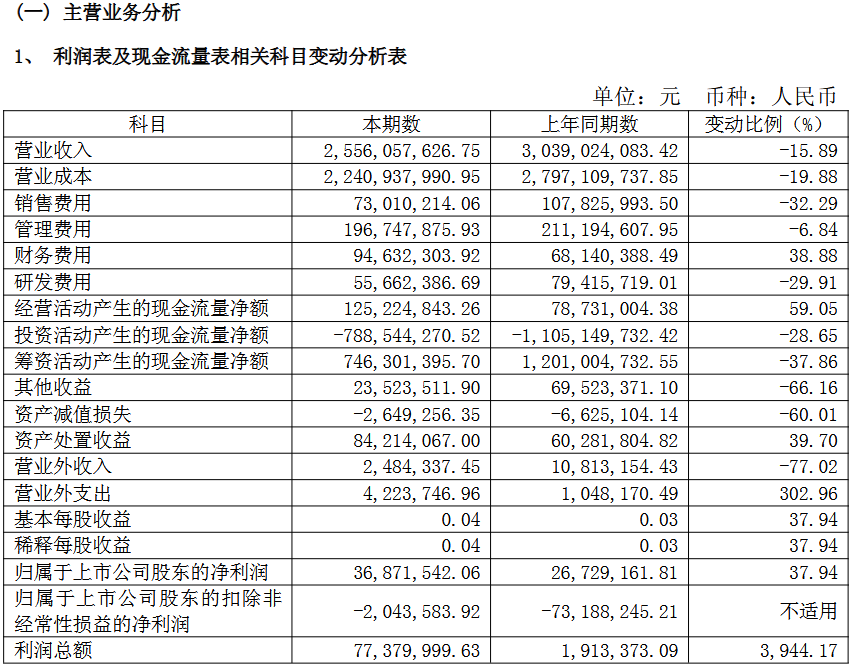

2025年,悦达投资年度报告呈现出一种复杂的背离:归母净利润同比增长38%至3687万元,但营业收入却同比下降15.89%至25.56亿元。这种没有营收支撑的利润增长,很大程度上源于报表结构的剧烈重塑,而非内生增长的爆发。

随着2024年转让悦达智行100%股权,原有的亏损源被彻底剥离,利润端压力显著减轻,但这更像是一场精准的财务“外科手术”。

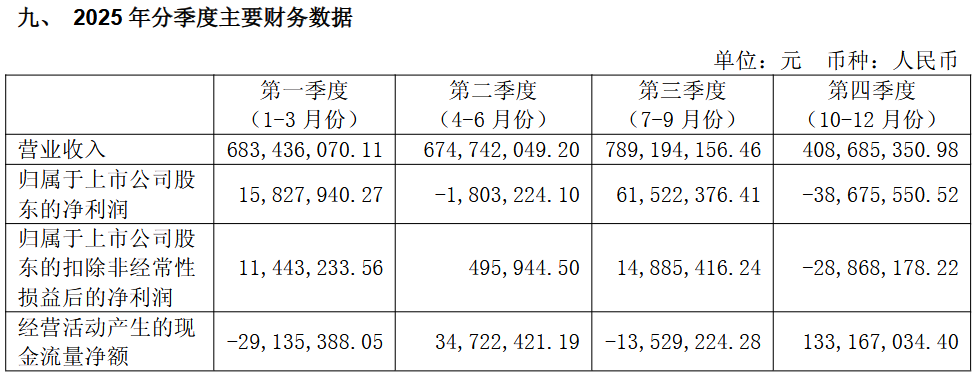

剔除出表因素后,2025年存量业务营收同比仅微增2.16%,显示出核心增长动力依然偏弱。这种结构性变化在第四季度尤为明显,营收骤降37.68%并伴随单季亏损,反映出即便卸下包袱,存量业务在应对市场波动时的经营韧性仍有待观察。在传统结算周期出现如此幅度的下滑,说明公司的基本盘仍处于调整阶段。

新能源远水:高毛利下的体量缺口

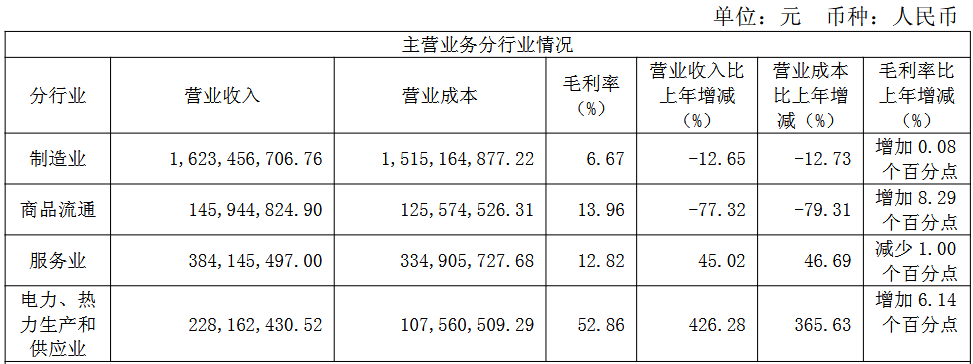

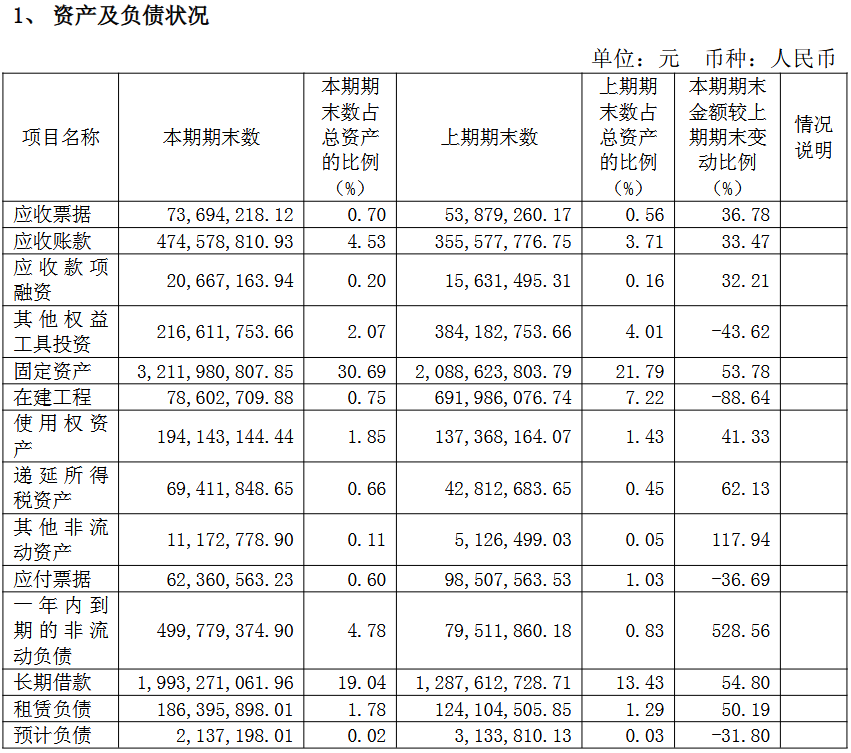

作为转型的核心,新能源板块在2025年确实展现了爆发力:电力、热力生产业务营收达到2.28亿元,同比激增426.28%,毛利率高达52.86%。随着多个项目并网,公司固定资产同比增长53.78%,显示资产已从建设投入期进入集中运营期。

然而,这种高毛利的喜悦背后,隐藏着一个无法忽视的体量尴尬。

2.28亿元的营收在25亿元的总收入中占比不足一成,尚不足以对冲传统业务收缩带来的规模缺口。这意味着,新能源已经证明了盈利能力,但尚未形成足以支撑起整个百亿资产包的体量。新能源是悦达投资的“明天”,但“今天”的报表仍需面对庞大旧资产的摊销与折旧,而在过渡期,支撑扩张的资金成本正成为更具约束力的变量。

资产扩张的B面:负债增速与利息刚性

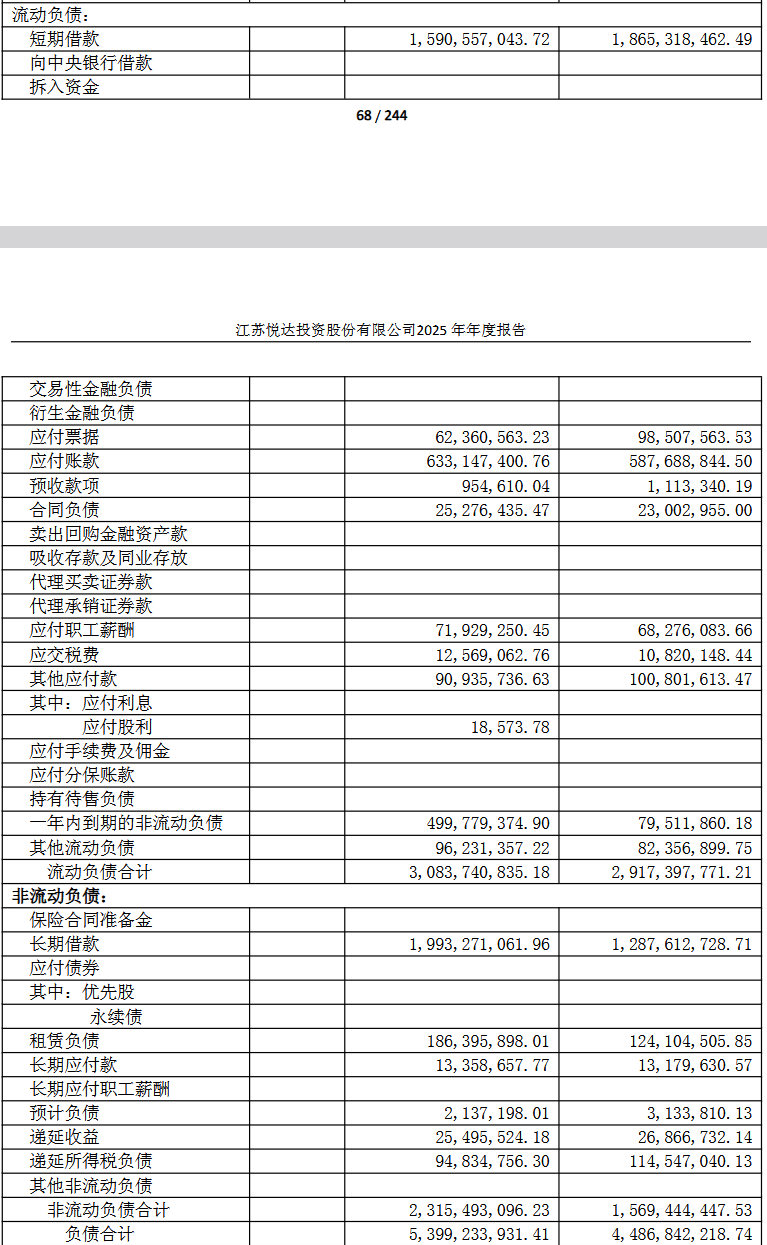

截至2025年末,悦达投资总资产达到104.68亿元,同比增长9.20%。但在规模跨线的另一面,是一条斜率更陡的债务曲线:公司有息负债同比增长26.23%至40.97亿元,其中长期借款增长54.8%,一年内到期的非流动负债更是惊人地增长了528.56%。

这种债务结构的短期化,意味着未来12个月内的现金流排期将极度紧凑。

负债攀升直接传导至利润表,2025年公司财务费用达到9463万元,同比增长38.88%。这一增速远超营收增长,让每一分新增利润都面临利息支出的稀释。当利息成本成为刚性支出,业务增长的逻辑发生了质变:这不再仅仅是一个关于“扩张”的叙事,而变成了一个极其紧迫的“覆盖”竞赛。

现金流错位:回收周期与偿债窗口

在负债压力抬升的同时,资产端的资金回笼节奏却出现了令人不安的拉长。

2025年末,悦达投资的应收账款达到4.75亿元,同比增长33.47%,其中5年以上账龄的金额仍超8000万元。在营收下滑背景下,应收账款的逆势增长,反映出回款压力正在挤压经营的腾挪空间。这不仅是账面数字的变化,更是对现金流真实厚度的削弱。

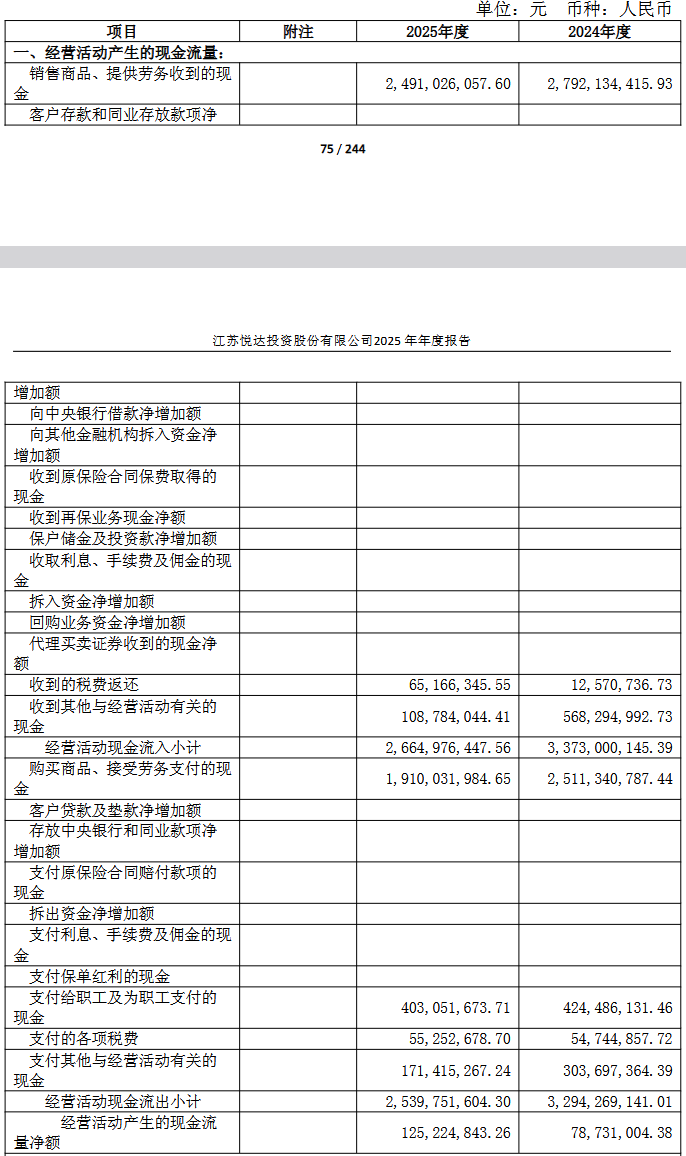

尽管经营活动现金流净额增至1.25亿元,但其增长逻辑并非完全来自盈利能力的提升。深入观察可知,这主要源于“购买商品支付现金”减少,这种减少在某种程度上是业务规模收缩导致的支出下降。一边是迫在眉睫的短期债务与近亿元的利息支出,一边是尚需放量的营收与回收拉长的账款,两者的错位极大压缩了转型的容错空间。

转型深水区的现金流对冲逻辑

悦达投资目前的布局方向清晰,但在财务底色上,公司正进入一个极其敏感的压力测试阶段。

当财务费用逼近亿元大关,而新能源业务收入尚在2亿元台阶时,新增资产所创造的现金流,已开始直接面对利息成本的对冲考验。这种压迫感并不直观地写在某一项会计科目里,而是隐藏在资产负债表与现金流量表的紧密衔接处,考验着管理层每一笔资金拨付的精准度。

对于资产跨过百亿门槛的悦达投资而言,未来的答案,取决于那些新能源资产能否在利息窗口期内,真正完成从“账面希望”向“偿债支柱”的惊险转化。毕竟,资本市场对“转型预期”的耐心,终究会被高企的财务成本一点点耗尽。

长按保存图片