财中社 罗进 2026-06-26 20:28 7540阅读

联讯仪器站在AI算力风口的光纤测试位置上,仅1929万股流通盘,这两大因素使其具备了爆炒的前提,仅用两个月就一举成为A股市场上的“股王”。

2026年6月26日,A股市场遭遇普跌。刚登顶“股王”宝座不久的联讯仪器(688808)全天重挫逾14.81%,报收2300元/股,创下上市以来最大收盘跌幅。而就在前一个交易日,这只股票刚刚创下2777.77元的历史新高。

从81.88元的发行价到2777.77元,联讯仪器仅用了两个月。这场资本盛宴背后,究竟是硬科技价值的重估,还是一场筹码稀缺驱动下的流动性游戏?

国产替代叙事下的“卖铲人”

联讯仪器的主营业务是电子测量仪器和半导体测试设备的研发、制造与销售。通俗地说,它是光模块产业链的“卖铲人”——不生产光模块,而是生产测试光模块的仪器。

招股书显示,公司是国内少数同时覆盖光通信、碳化硅功率器件、半导体集成电路三大测试领域的厂商。根据Frost&Sullivan(一家美国的全球性企业增长咨询公司)数据,2024年联讯仪器在中国光通信测试仪器市场占有率达9.9%,位居国产厂商第一,全球排名第三,排在前两位的分别是德科技(Keysight)和安立(Anritsu),二者的市场占有率分别是30.8%和22.5%。

这个行业长期被海外巨头垄断——2024年海外企业合计占据中国光通信测试仪器市场约84%的份额,国产化率仅16%。在供应链安全日益受重视的背景下,“打破海外垄断”的国产替代叙事,为市场提供了巨大的想象空间。

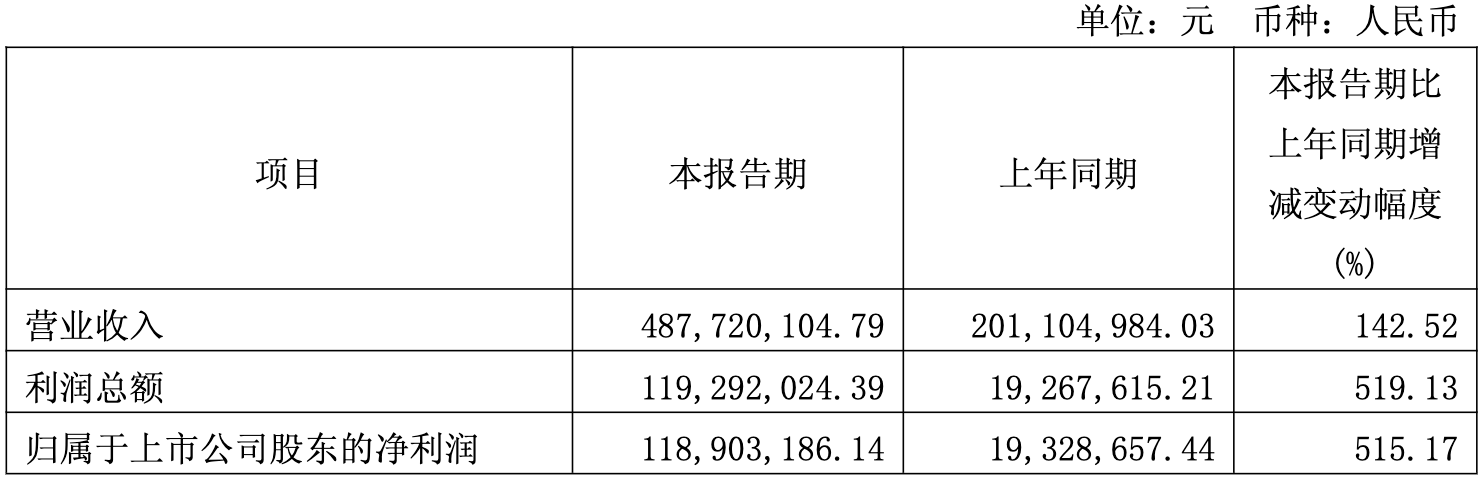

从财务数据看,公司确实处于高速增长期。2022年至2025年,营业收入从2.14亿元增至11.94亿元,复合增长率约77%;归母净利润从-0.38亿元增至1.74亿元,2024年跨越盈亏平衡点。2026年第一季度,营收达4.88亿元,同比增长142.52%;归母净利润1.19亿元,同比增长515.17%。

股价狂飙:32倍涨幅从何而来

4月24日登陆科创板首日,联讯仪器开盘暴涨800%,报736.92元/股。此后走势令人瞠目:5个交易日突破千元,5月中旬超越贵州茅台(600519)成为A股“新股王”,6月初站上2000元。上市仅两个月,累计涨幅突破3200%。

支撑这一走势的逻辑有三重:AI算力基建浪潮下光模块测试设备的爆发式需求、国产替代的稀缺性叙事,以及流通盘的极度稀缺。

联讯仪器是目前全球少数、国内极少数同时量产供货400G、800G、1.6T高速光模块核心测试仪器的厂商。随着数据中心从400G向800G、1.6T加速迭代,测试设备面临强制换代——400G仪器无法测试800G产品,800G仪器同样无法适配1.6T标准。这种“强制换代”属性,让市场对联讯仪器的业绩爆发充满期待。

但真正驱动股价疯狂上涨的,或许是一组更值得警惕的数据。

隐忧一:估值泡沫与基本面脱节

截至6月25日,联讯仪器的滚动市盈率(普通股股价÷普通股每年每股盈利,也称市盈率TTM)高达1014.54倍。而公司所处的仪器仪表制造业最近一个月平均滚动市盈率仅为74.87倍。

即便以6月3日相对“温和”的数据看,其2026年6月26日的864倍市盈率TTM,也十几倍于行业均值70.13倍。

按6月25日约2772亿元市值与2025年全年归母净利润1.74亿元计算,静态市盈率约为1593倍(2772亿÷1.74亿≈1593)。

国金证券预测:预计该公司2026-2028年归母净利润分别为4.36亿元、7.93亿元、11.86亿元。招商证券预测:预计该公司2026-2028年归母净利润分别为5.20亿元、8.40亿元、12.50亿元。即便这一乐观预测全部实现,以当前市值测算的动态市盈率仍超过200倍。

公司自身也坦承风险。在6月4日和6月25日连续发布的股票交易风险提示公告中,公司明确表示“市盈率显著高于同行业市盈率水平,存在估值较高的风险”。

隐忧二:流通盘稀缺下的流动性陷阱

联讯仪器总股本为1.03亿股,但无限售流通股仅1929.61万股,占总股本的比例仅为18.79%。

按照科创板规则,原始股股东股份锁定期为36个月或12个月,保荐人跟投锁定期24个月,高管与核心员工资管计划锁定期36个月。这意味着在可预见的未来,市场上真正可交易的筹码极为有限。

“少量增量资金即可撬动股价大幅波动。”公司自己在风险提示中直言“存在流动性不足的风险”。

这种结构下,股价的上涨更多是筹码游戏的产物,而非基本面价值的真实反映。一旦市场情绪逆转或大量解禁股涌出,股价回落的幅度可能同样惊人。

隐忧三:关联交易激增702%

在经营层面,另一个值得关注的风险来自关联交易。

根据公司5月29日发布的公告,2025年度日常关联交易实际发生金额为2181.19万元。而2026年度的预计金额将大幅增长至1.75亿元,同比增幅高达702.31%。

其中,向关联方思诺威科技(无锡)有限公司采购商品的预计金额从2025年的756.33万元激增至9000万元;向苏州合晶诺科技有限公司采购商品的预计金额从429.43万元增至5000万元。

公司解释称“根据实际业务需求调整”。但在关联交易金额暴增逾7倍的背景下,这些交易定价的公允性、必要性和对公司独立性的影响,无疑值得投资者高度关注。

隐忧四:实控人身家暴涨与减持压力

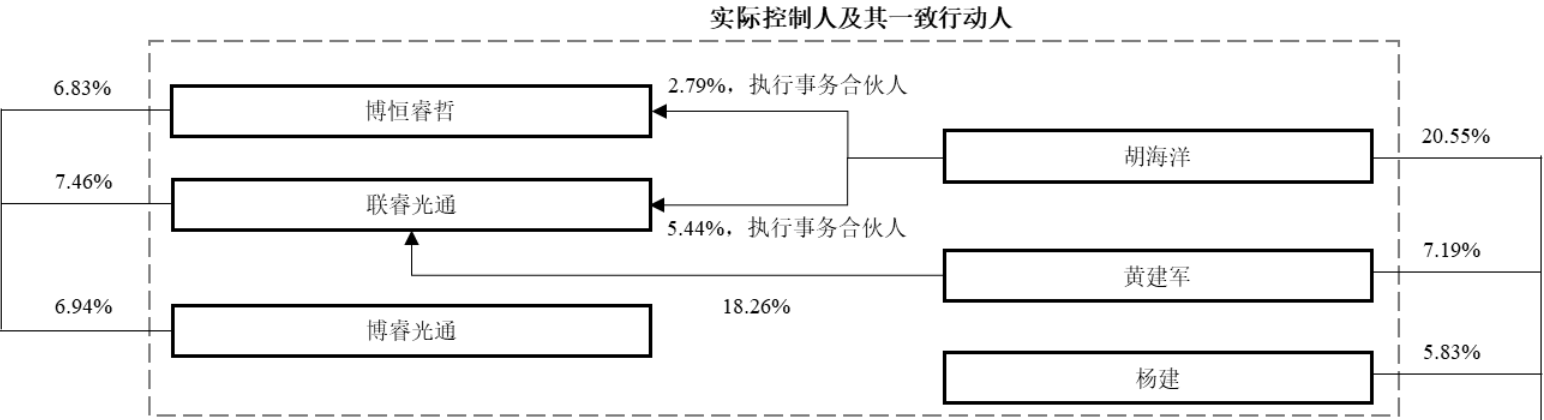

这场资本狂欢的最大受益者,无疑是公司三位实际控制人。

招股书显示,胡海洋、黄建军、杨建三人持股33.56%,加上控制的员工持股平台,通过直接及间接方式合计控制公司54.79%股份。以发行价81.88元计算,上市前夕三人对应持股市值约46.21亿元;按照6月24日收盘价2586元测算,其对应总身家飙升至约1459.38亿元(不含员工持股平台)。

虽然实控人股份目前处于锁定期,但一旦解禁,巨额减持压力将成为悬在市场上方的达摩克利斯之剑。

狂欢能否持续

6月26日的暴跌或许是一次预警。当日联讯仪器跌幅达14.81%,市值缩水至约2361亿元。即便经历此次大跌,该股仍是全市场唯一价格超过2000元的股票。

公司的基本面支撑不可否认——身处AI算力基建和高端仪器国产替代的双重风口,业绩高速增长,在细分领域建立了领先地位。但超过1500倍的静态市盈率、不足19%的流通股比例、暴涨7倍的关联交易,以及实控人近乎天文数字的账面财富,都在提醒市场:这场资本的盛宴,或许已经脱离了基本面的地基。

该公司在风险提示公告中称:“公司目前尚处于持续发展阶段,抵御行业波动的能力相对有限。”

当潮水退去,谁在裸泳,时间会给出答案。

长按保存图片