财中社 翦音志 2026-04-22 17:35 2.5w阅读

中航机遇领航混合基金2025年斩获168%的高收益,但因为多数仓位押注AI算力产业链,陷入风格漂移争议。

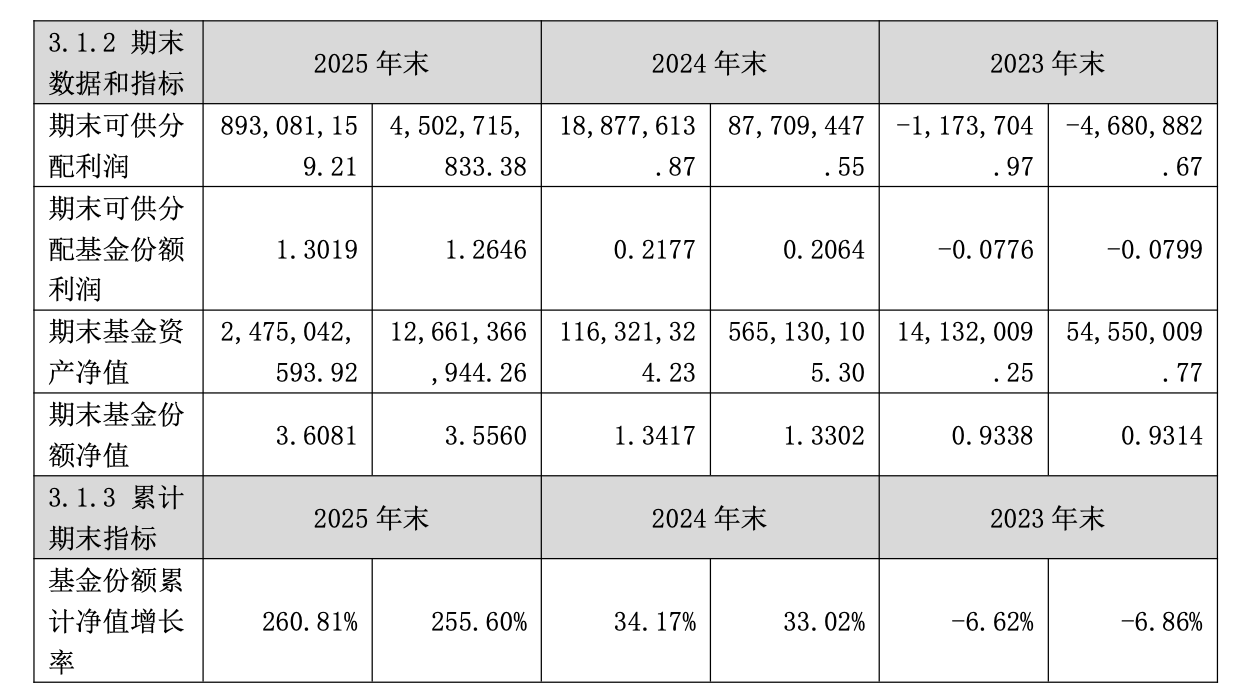

2025年公募基金的业绩榜单近日陆续出炉,中航机遇领航混合发起A以年内168.92%的收益率高居前列,而比起业绩更令人瞩目的,是这只基金一年内实现的规模跃升:2024年末,这只基金规模仅有1.16亿元,一年后的2025年末,其规模飙升至24.75亿元。

在规模翻倍的光环背后,是关于这只基金风格漂移的争议:根据该基金的产品合同,业绩比较基准为“沪深300指数收益率×70%+中债综合指数收益率×25%+中证港股通综合指数收益率×5%”,是一个典型的混合基金配置框架。

但现实是,截至2025年末,该基金前十大重仓股集中度高达76.51%,且几乎全部押注AI算力产业链;雪球基金的统计发现,通信行业占比52.36%,电子行业占比38.77%,合计超过90%的仓位暴露于科技赛道。一只打着“均衡配置”标签的混合型基金,在实际运作中却沦为一只近乎纯粹的AI科技主题基金。

混合型基金“拧”成AI主题基金

基金经理韩浩的投资逻辑十分清晰,他在年报中提到,AI算力需求的提升是当前最具确定性的趋势,因此在投资中重点聚焦信息技术中的光通信、高端设备制造等方向,并深耕3.2T光模块、CPO(共封装光学)及液冷等新技术迭代领域。

从持仓风格来看,有相当一部分股票是基金自成立以来便持有至今,高度集中的行业配置,使其完全暴露于TMT板块的行情中。某种程度上,中航机遇领航早已不是一只普通混合型基金,而是一只“类工具型”的AI主题产品。

围绕中航机遇领航混合发起A是否构成“风格漂移”,市场中也存在不同的声音,有人认为该基金的业绩比较基准为宽基指数,合同并未限定行业投向,基金招募说明书中仅规定股票仓位范围,未对行业集中度作出约束。韩浩的投资框架也具有“一致性”,自成立以来始终锚定AI算力赛道,并非追涨杀跌的短期投机。2025年机构持仓数据显示,该基金机构持有占比仅为0.68%,个人投资者占99.32%,某种意义上也反映了个人投资者对该策略的主动选择与认可。

实际上,在AI算力行情成为强势主线的背景下,这种“漂移”并不少见,济安金信2025年二季度评级中,就有10只基金被认定存在“风格漂移”;2025年三季度末,多只文体类和消费主题基金均出现向AI算力赛道“漂移”的倾向,华安文体健康、中加消费优选等基金纷纷出现在新易盛(300502)等AI算力股的机构股东名单中。

中小基金公司的突围与两难

中航机遇领航的风格漂移,背后折射出中航基金这家中小型公募在激烈竞争中的生存法则。

中航基金成立于2016年6月,实际控制人为中国航空工业集团有限公司,截至2025年末管理规模约554.97亿元,与头部公募动辄数千亿的体量相比,中航基金规模偏小、产品线不完整。

在公司整体发展乏力之时,韩浩管理的中航机遇领航混合发起A却在2025年异军突起,不仅以168.92%的年度回报斩获前三甲,更带动其个人管理规模从二季度末的17.88亿元飙升至当前的166.21亿元,韩浩因“绩而优则仕”升任中航基金副总经理,成为公司唯一的百亿级主动权益基金经理。

对于中航基金而言,中航机遇领航是支撑规模的顶梁柱,中航机遇领航混合发起A和中航机遇领航混合发起C合计151亿元的单只基金规模,在公司全部管理规模中占比近三成。在这种结构性依赖下,要求基金经理主动“漂移”回归,无异于自断臂膀。

然而,这一配置策略的风险也已出现,进入2026年,AI算力板块进入震荡调整期,“万得光模块(CPO)概念指数”波动幅度明显放大。押注单一赛道的策略,在市场风格切换时面临的风险敞口巨大,一旦AI板块出现深度回调,百亿规模将可能面临反噬。

长按保存图片