财中社 夏震 2026-05-07 19:31 1.5w阅读

一个只干了九个月的董秘,一个仍在剧烈换血的管理层,华夏银行的治理重构未到终章。

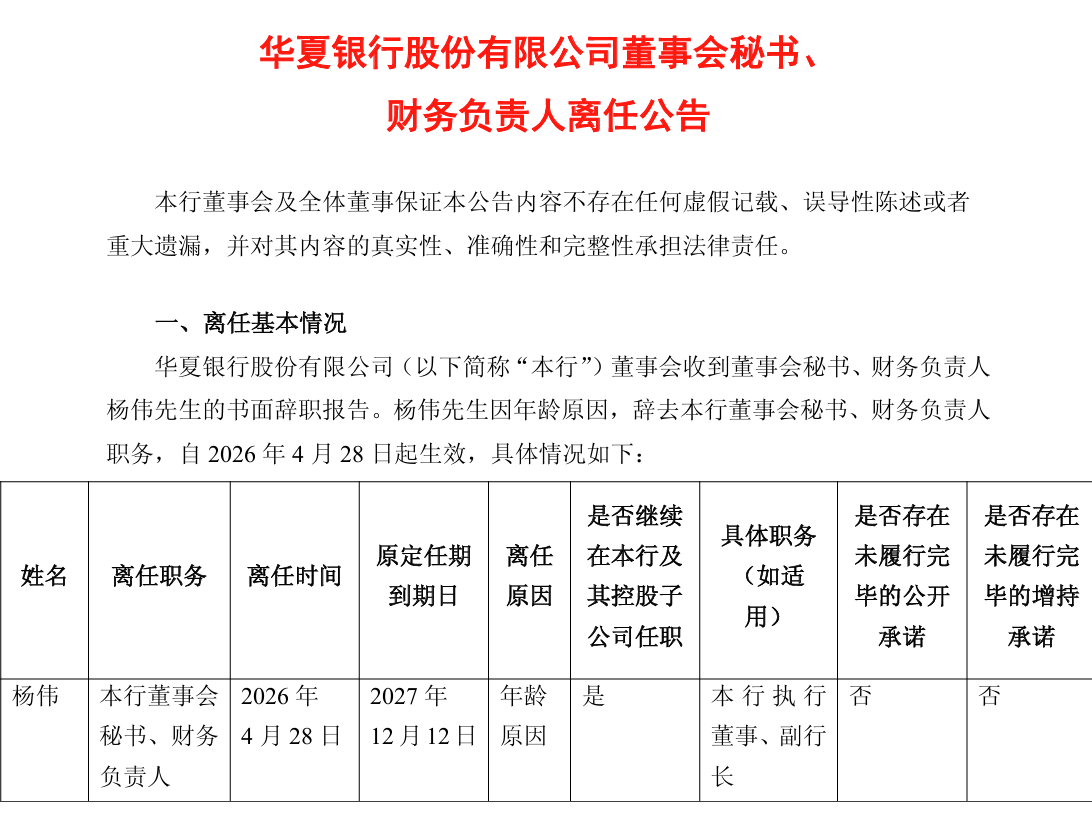

4月28日,华夏银行(600015)董秘兼财务负责人杨伟到龄退休,而他正式履职的时间,从监管核准算起,满打满算不过9个月。

一家资产逼近4.9万亿元的股份行,关键信息披露岗位出现如此短暂的停留,像是一个匆匆的过客,难免让外界对这次人事安排的前瞻性打上一个问号。

这当然不是一个孤立插曲。自2025年初原董事长李民吉突然离任以来,华夏银行管理层“换血”节奏明显加快,至今仍在延续。

眼下,由“北银系”主导的治理重构,正试图在营收净利双双下滑、拨备覆盖率逼近监管红线的重压下,重新寻找风控逻辑与盈利生态之间的平衡点。

“九个月董秘” 背后的匆匆过客

仔细算来,从监管机构核准的2025年8月7日算起,杨伟正式担任董秘的时长不过九个月。

回溯其被聘任的2025年4月,时已59岁的他,距退休仅一步之遥。这种“即聘即退”的时间线,更像一项过渡安排,也自然引发外界对核心信息披露岗位在人才梯队规划上是否足够连贯的审视。

然而,杨伟的离任并非孤立事件,而是华夏银行过去一年多里 “高频震荡” 的缩影。

统计显示,2025年1月至10月间,该行平均每月发生近1起关键岗位变动。

这场人事风暴的导火索,是执掌华夏银行近8年的原董事长李民吉于2025年1月24日突然离任,随后在同年12月被官方证实涉嫌严重违纪违法、接受审查调查。

伴随 “帅位” 更迭,华夏银行在2025年上半年还迎来了一波高管集中退休潮:4月28日,原董秘宋继清与原首席审计官刘春华同日因到龄退休辞职;5月28日,原首席信息官吴永飞也因同样原因离任。

高管密集变动带来的岗位衔接压力,叠加2025年内累计收到的近1.2亿元罚单,将这家银行推向了治理重构的十字路口。

在这一背景下,以现任董事长杨书剑为核心的 “北银系” 团队开始全面接掌华夏银行,试图通过引入同城同业的治理经验来平抑震荡。

杨书剑本人是在北京银行深耕27年的 “老将”,曾任该行董事、行长,于2025年5月20日正式获准履新华夏银行董事长。

随后,“北银系” 人马密集入驻关键风控与科技岗位:原北京银行首席信息官龚伟华于2025年11月接任华夏银行首席信息官;原北银理财董事长方宜于2025年12月出任首席风险官。

随着杨伟离任,华夏银行再次向 “北银系” 引才,拟任董秘刘彦雷同样具有深厚的北京银行背景,曾担任该行董秘及天津分行行长长达22年。

这种颇具规模的跨行引才,以及包括精简5个一级部门、调整26个总行部门在内的组织架构优化,预示着华夏银行正试图通过管理层的大换血,开启一场 “刀刃向内” 的合规重塑与战略转型。

盈利维稳与风险缓冲的两难抉择

人事上的大开大合,往往指向经营上的老问题。华夏银行2025年的成绩单,确实不算好看——全年营业收入与归母净利润双双下滑,营收919.14亿元,同比下降5.39%,归母净利润272.00亿元,同比下降1.72%。

拆开来看,净息差收窄至1.56%、信贷有效需求不足,这是行业共同面对的难题,利息净收入靠规模扩张撑在629.48亿元已属不易。

真正拖后腿的是非息收入。近几年华夏银行大力配置了以公允价值计量的金融资产,市场一波动,这边就吃紧——公允价值变动损益从2024年的盈利79.12亿元,急转直下,变成2025年亏损35.35亿元。

这种冲击在三季度尤其猛烈,当季非息收入同比降幅超过51%,说是“腰斩”并不为过。

营收往下走,净利润的降幅却被控制在2%以内,这背后主要是成本端在使劲。2025年,业务及管理费281.33亿元,同比少花了8.21亿元;信用及其他资产减值损失支出254.16亿元,更是一口气压降了11.72%。

少提拨备,利润表确实好看了一些,但风险缓冲垫也随之变薄。拨备覆盖率从年初的161.89%滑到年末的143.30%,一年掉了18.59个百分点,自2019年以来首次落到150%之下。

拨备变薄,意味着应对潜在信用风险的余力在收窄。2026年一季度,拨备覆盖率虽然回升到146.37%,营收也借着金融资产估值修复大幅反弹35.33%,但归母净利润在基数调整后仍同比下降1.50%。

这种此消彼长,透出盈利质量上的隐忧——如果外部环境再紧一紧,或者局部资产质量出现波动,光靠压成本和调拨备撑住的利润,会相当脆弱。

把这个拨备水平放到行业坐标里看,纵向和横向都不太站得住。纵向上,2025年贷款拨备率(拨贷比)从上年末的2.59%降到2.23%,一年压了0.36个百分点;拨备覆盖率大幅下行,核心一级资本充足率也从9.38%滑到8.97%。

三条线同步往下,共同说明一件事:风险准备对贷款规模的覆盖,正在系统性地变薄。

横向一比对,压力更直观。2025年年报数据显示,42家A股上市银行中,华夏银行拨备覆盖率排在倒数第二,仅比民生银行的142.04%略高一点;拨贷比2.23%,倒数第五,前面挨着的只有浙商、民生、邮储和光大四家,离上市银行2.97%的平均水平还差一截。两项核心指标都在行业尾部。

资产扩张背后的造血能力困局

如果说利润表已显疲态,那么资产负债表的扩张则展现出另一番景象。

华夏银行的经营现状呈现出一种显著的错位:一方面是资产规模的强劲扩张,另一方面则是核心造血能力的相对乏力。

截至2025年末,集团资产总额达到4.74万亿元,比上年末增长8.25%,存、贷款增量和增速均创下近五年新高。

作为国内系统重要性银行,华夏银行在政策响应上展现了较强的执行力:2025年科技型企业贷款余额2,446.22亿元,同比增速高达53.74%;绿色贷款余额3,733.57亿元,增长30.99%,分别高于全行贷款平均增速45.02和22.27个百分点。

然而,这种规模的强劲扩张并未同步转化为高效的利润增长,2025年归母净利润同比下降1.72%。

在资产质量方面,华夏银行依然在负重前行。尽管1.55%的不良贷款率在账面上保持了基本稳定,但细分领域的风险正逐渐暴露。

2025年,个人贷款不良率由上年末的1.80%升至2.11%,上升0.31个百分点,直观反映出部分个人债务人受外部经济形势影响,收入水平和还款能力出现实质性下降。

与此同时,重点区域与行业的风险敞口依然承压:京津冀地区不良率虽有回落但仍高达3.09%;对公房地产业贷款余额1035.04亿元,不良率录得2.83%,显著高于全行平均水平。

核心一级资本充足率从2025年末的9.38%进一步下滑至2026年一季度末的8.97%,内生资本补充压力增大,正迫使华夏银行在分红回报与稳健经营之间做出艰难平衡。

拉长来看,华夏银行正站在治理重构与业绩修复的双重关口。李民吉离任并接受调查之后,杨书剑领衔的“北银系”新班子已悉数到位。

真正值得关注的是,在2025年大幅压降管理费和信用减值计提之后,这套新班子能不能把一度跌穿150%监管红线的拨备覆盖率真正夯实。

说到底,华夏银行需要从“节流”式增长,转向“造血”式发展。

这场由人事震荡开启的深层调整,走向如何,将决定这家老牌股份行在“十五五”开局之年,是稳住阵脚,还是继续在转型阵痛中寻找方向。

长按保存图片