财中社 罗进 2026-06-25 11:01 1.7w阅读

电动汽车近年来使用扁线电机的比例越来越高,给巨力股份带来了高增长机会,但该公司存在的四大风险,也引人关注。

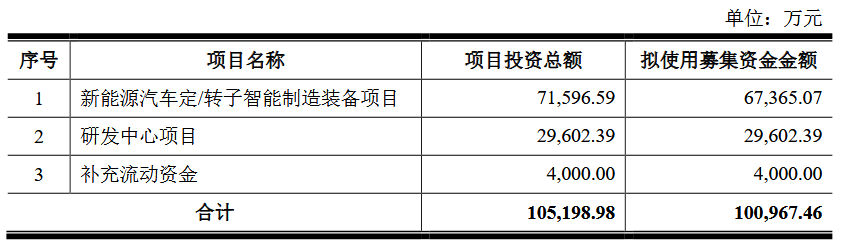

6月24日,深交所官网显示,巨力自动化设备(浙江)股份有限公司(下称“巨力股份”)创业板IPO申请获受理,保荐机构为国信证券。这家国家级专精特新“小巨人”企业,拟公开发行不超过2360万股,拟使用的募集资金约10.1亿元。

(来源:巨力股份招股书)

然而,财中社梳理其招股说明书发现,这家新能源汽车扁线电机智能装备领域的“隐形冠军”,在亮眼的业绩增速背后,隐含着家族高度控股、客户集中度高企、关联交易频繁、内控瑕疵频现等多重风险。

电动汽车近年来使用扁线电机的比例越来越高,给巨力股份带来了高增长机会,但该公司存在的四大风险,也引人关注。

家族“铁桶阵”

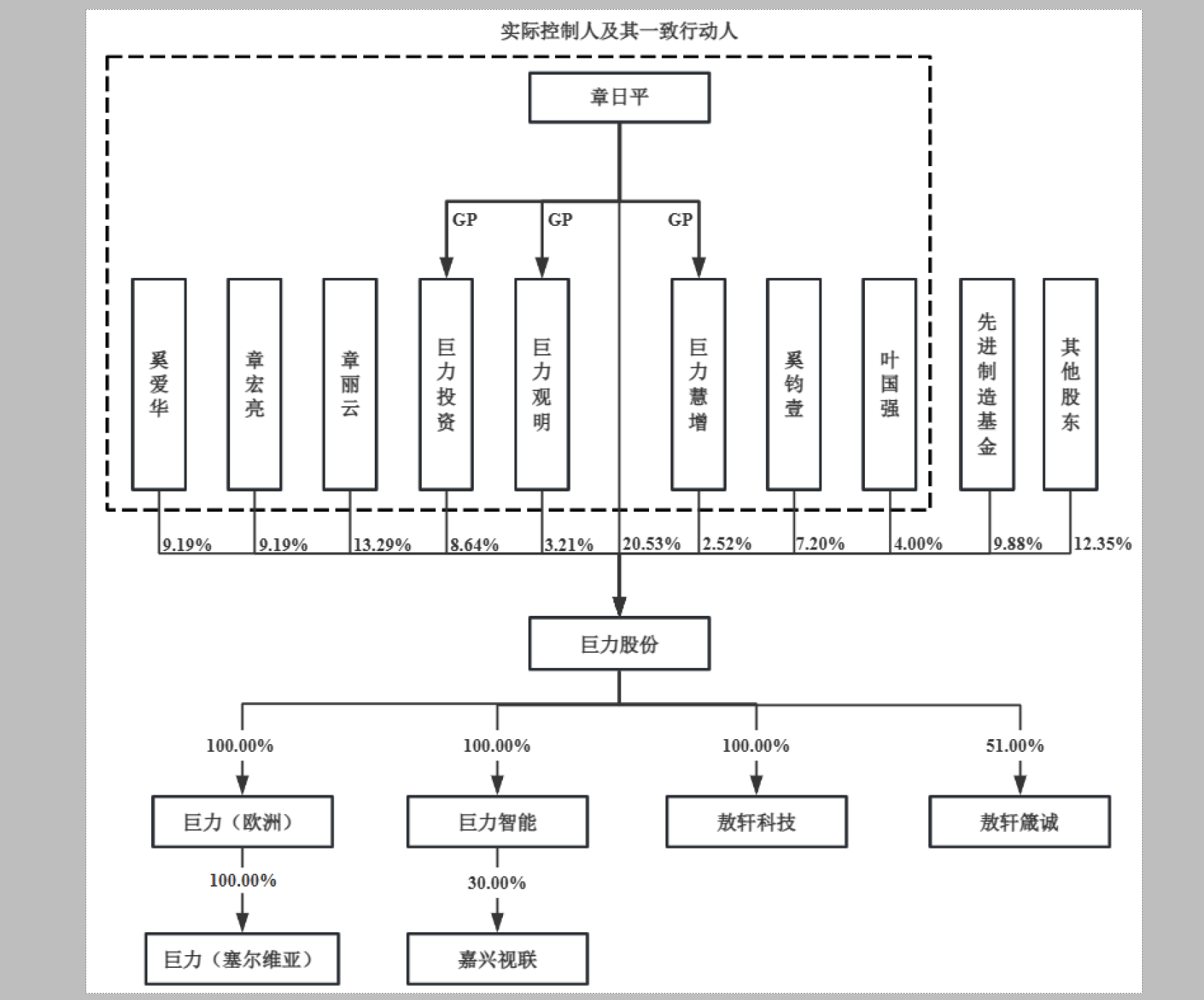

招股书显示,巨力股份的实际控制人为章日平。章日平直接持有公司20.53%的股份,并通过担任三个员工持股平台(巨力投资、巨力观明、巨力慧增)的执行事务合伙人,合计单独控制公司34.91%的表决权。

更为关键的是,章日平与章丽云、奚爱华、章宏亮、奚钧壹、叶国强于2024年12月签署了《一致行动协议》。协议约定,各方在行使表决权时须与章日平的意向保持一致,若无法达成一致,最终按章日平的意向进行表决。

由此,章日平合计控制公司77.78%的表决权。

从股权结构来看,这是一张典型的家族关系网:章日平与章丽云系兄妹关系,章宏亮与章日平系父子关系,奚爱华与章日平系母子关系,奚钧壹系奚爱华弟弟之子,叶国强系章丽云之配偶。前十大股东中,仅先进制造基金及华舆高新2家为外部机构投资者。

招股书坦承了这一风险:“实际控制人可能利用其控制地位,通过行使表决权或其他方式对公司的经营决策、人事安排、利润分配等方面施加不当影响,存在实际控制人利用其控制地位损害公司利益、侵害中小股东合法权益的风险。”

巨力股份IPO前的股权结构图。实控人章日平一人持有77.78%的表决权。

“客户依赖症”

报告期内(2023年至2025年),巨力股份的营业收入从2.68亿元增长至5.63亿元,复合增长率达45.03%;净利润从5193.88万元增长至1.23亿元。这一增速值得肯定。

但高增长的背面,是高度集中的客户结构。

2023年至2025年,公司前五大客户占营业收入的比例分别为74.03%、73.90%和64.66%。其中,第一大客户占比从42.78%降至25.30%,虽有所改善,但仍处于较高水平。

公司的主要客户包括无锡星驱(吉利旗下)、蜂巢传动(长城旗下)、华域汽车(600741)(上汽旗下)、一汽旗新(一汽旗下)等国内头部整车集团旗下的电驱企业,以及联合动力(301656)、英搏尔(300681)等第三方电驱上市公司。

这种客户结构意味着,公司业绩与少数几家整车企业的资本开支计划深度绑定。招股书在风险提示中直言:“若公司与主要客户的合作关系或主要客户的经营规划发生重大不利变化,将对公司订单获取造成不利影响,从而影响公司业绩。”

值得注意的是,公司扁线电机智能装备业务收入占主营业务收入的比重虽逐年下降(从84.96%降至72.90%),但仍占据绝对主导地位。公司坦言,其经营业绩“高度依赖于新能源汽车扁线电机智能装备业务”。

内控漏洞频现

招股书披露了报告期内多起内控不规范事件,令人瞩目。

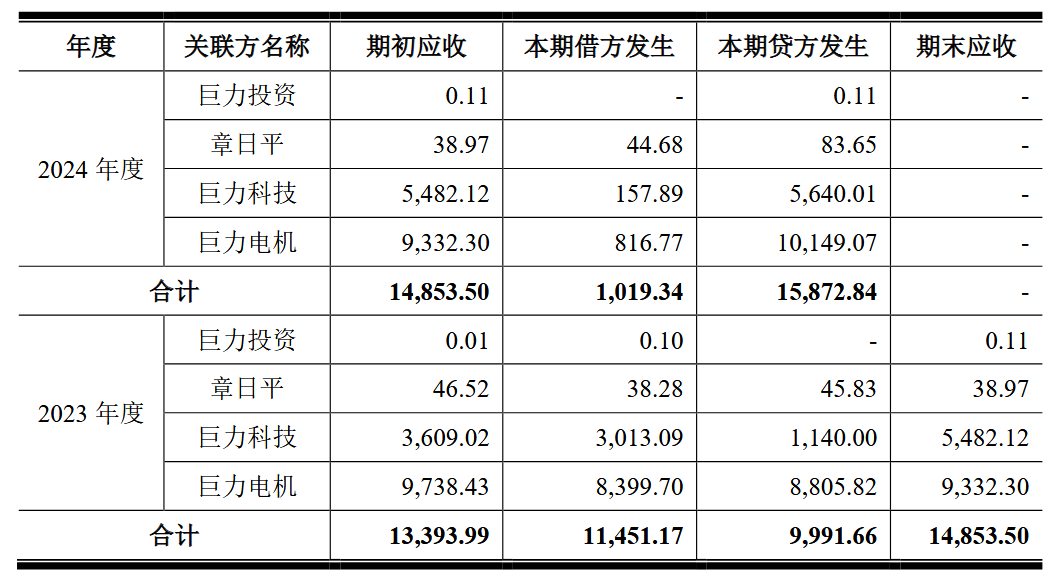

其一,关联方资金拆借。2023年期末,公司对关联方巨力科技、巨力电机的其他应收款分别高达5482.12万元和9332.30万元,总计高达1.48亿元。这些资金拆借直到2024年末才清理完毕。此外,公司还曾于2023年6月向外部第三方浙江省三门浦东电工电器有限公司拆出400万元,5天后归还。

(来源:巨力股份招股书)

其二,违规建设被罚。子公司敖轩科技因未取得建设工程规划许可证进行建设,被三门县人民政府海游街道办事处于2025年7月处以罚款4515.68元。

其三,税务处罚。2026年5月,国家税务总局嘉兴市税务局第二稽查局因发行人2022年度未按规定申报收入,对其处以少缴增值税、城市维护建设税、企业所得税合计金额50%的罚款,计14608.15元。此外,上海分公司因2024年第二季度企业所得税未按期申报,被罚款50元。

虽然上述罚款金额不大,但集中暴露了公司在财务内控、合规管理方面的薄弱环节。公司也在招股书中承认,报告期内“存在资金被实际控制人及其控制的其他企业以借款、代垫款项或者其他方式占用的情况”。

高毛利率与高存货并存

巨力股份的主营业务毛利率维持在较高水平,2023年至2025年分别为47.92%、46.77%和46.66%。公司对此的解释是产品技术壁垒较高、非标定制化特征明显。

但高毛利率的另一面,是高存货。

报告期各期末,公司存货账面价值分别为3.61亿元、4.20亿元和3.97亿元,占流动资产的比例分别高达59.67%、48.22%和46.90%。其中,合同履约成本占比在92%至95%之间。

公司产品的生产验收周期较长,通常需要20个月左右。这意味着大量资金被积压在存货中。一旦客户经营状况恶化或生产计划调整,可能导致验收延期甚至取消,公司将面临存货减值风险。

招股书披露,2025年末公司在手订单超7亿元——这既是未来收入的保障,也意味着更高的资金占用压力。

长按保存图片