财中社 宗柏 2026-03-26 20:56 13.4w阅读

在金融行业高质量发展的新阶段,中国平安用业绩证明:不盲目追求规模,坚守价值与风控,深化生态协同,才是长期制胜之道。

3月26日,中国平安(601318/02318)发布2025年年报。在金融行业转型深化、市场波动加大的环境中,中国平安通过负债端和资产端双轮驱动,交出一份盈利稳增、价值高增、分红持续、战略清晰的成绩单。

在金融行业高质量发展的新阶段,中国平安综合金融优势独特,医疗养老加速成为第二增长曲线,公司用业绩证明:不盲目追求规模,坚守价值与风控,深化生态协同,才是长期制胜之道。随着居民保障与养老需求持续释放,中国平安依托资本、客户、渠道、生态多重优势,有望继续保持稳健前行,成为金融市场与实体经济中可靠的 “压舱石”。

按照当前的股价,中国平安市值约1万亿元,而内含价值已经达1.5万亿元,其估值还不到0.7(市值/内含价值),仍处于较为低估状态。业绩的较好增长,叠加高分红的持续稳定,中国平安兼具成长和价值属性,股价实现戴维斯双击可期。

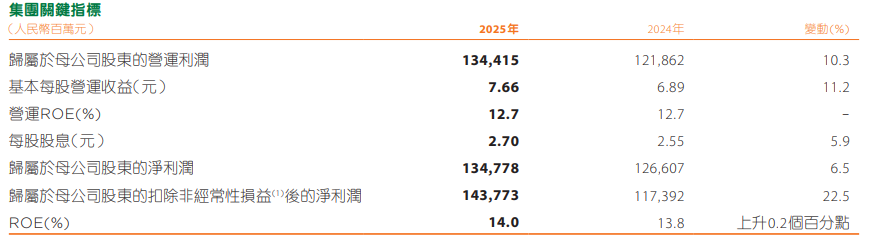

盈利与分红双突破:净利润大增22.5%,分红14年连增

2025年,中国平安最具标志性的成果是归母股东权益首次突破万亿,达到10004.19亿元,较年初增长7.7%。万亿权益不仅是规模数字,更是一家综合金融集团资本厚实度、风险抵御力、长期承载力的集中体现。

盈利端保持稳健增长。2025年,集团实现全年归母营运利润1344.15亿元,同比增长10.3%;扣非净利润1437.73亿元,同比大增22.5%。在大型金融机构普遍追求“稳”的年份,平安实现盈利质量与增速双优,显示综合金融模式的抗周期能力。

盈利的稳健增长表明如此大体量的中国平安依然具有较好的成长属性,而持续的高分红则夯实了价值基础,持续回馈投资者。2025年,中国平安现金分红总额488.91 亿元,全年每股股息2.70元,同比增长5.9%,现金分红实现连续14年上涨。

与其他主要险企的分红不同,中国平安的分红以归母营运利润作为基准,稳定性更高,2025年现金分红占归母营运利润的比例达36.4%。由于营运利润以净利润为基础,剔除短期波动性较大的损益表项目和管理层认为不属于日常营运收支的一次性重大项目及其他,平抑短期投资波动,可以给予投资者更为稳定的分红预期。按照当前中国平安56.8元的股价计算,中国平安A的股息率达4.8%,具备明显高股息特征。

保险主业量效齐升:寿险新业务价值大增29.3%,新业务价值率稳步提升

保险仍是中国平安的基本盘。2025年,公司保险业务呈现寿险强价值、产险强盈利的鲜明结构,走向高质量发展。

2025年,中国平安的寿险及健康险新业务价值368.97亿元,同比大增29.3%,新业务价值率提升5.8个百分点至28.5%,实现“量效齐升”。渠道结构优化尤为亮眼:代理人向高质量转型,人均产能提升17.2%;银保渠道新业务价值激增138%,多元渠道协同发力,推动寿险从“靠人力”转向“靠价值、靠结构”。

产险业务则延续了盈利优势。全年综合成本率96.8%,同比优化1.5个百分点;车险综合成本率95.8%,优于市场平均水平。在行业竞争激烈、赔付压力加大的背景下,平安产险保持稳健盈利与强劲现金流,经营活动现金净流入大增48.3%,为投资与业务扩张提供充足“弹药”。

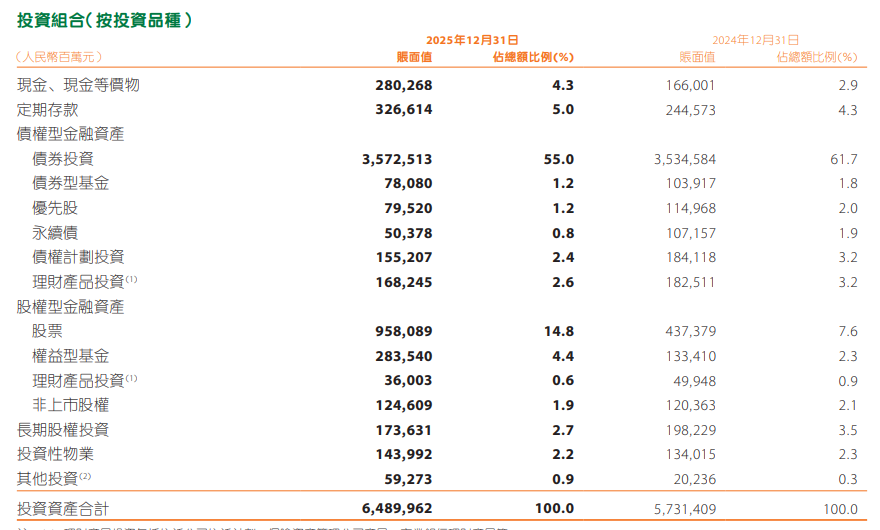

投资穿越周期:综合投资收益率6.3%,风险敞口压降显著

保险机构的核心竞争力,一半在负债端,一半在资产端。在低利率环境持续、资本市场波动加剧、传统险资投资逻辑承压的行业大背景下,国内保险巨头的投资业务早已告别粗放扩张、单一配置的旧模式,转向稳健收益、结构优化、风险可控的高质量发展新路径。作为国内综合金融龙头,中国平安近年来主动推进投资业务深度转型,摒弃过往依赖单一资产、追求短期高收益的策略,锚定“固收为基、权益增强、风险压降”的核心方向,重构投资资产配置体系。

在经历了2022-2023年的投资低谷后,中国平安2025年投资规模与投资收益率实现双升,投资模式转型成效显现。2025年,中国平安全年保险资金投资组合规模达6.49 万亿元,较年初增长13.2%;综合投资收益率6.3%,同比提升0.5个百分点,较2022-2024年平均综合投资收益率大幅提升2.3个百分点。近10年平均综合投资收益率达4.9%,持续超越长期回报假设。

中国平安投资收益率之所以明显提升,和近年来大幅增加权益类投资的战略转型密不可分。截至2025年末,股票和权益类基金资产达1.24万亿元,比年初大幅增长117.5%,占总投资资产的比例为19.2%,较2024年末大幅提升9.9个百分点。

风险资产压降是投资转型的重中之重,尤其是不动产投资敞口持续收缩,风险化解成效显著。截至2025年末,集团不动产投资占比仅3.1%,较年初下降0.4个百分点。

在市场波动加大、信用环境分化的环境中,平安依靠多元化配置、稳健固收底仓、精选权益、严控另类风险,实现收益与安全的平衡。稳健的投资收益,既是利润的 “稳定器”,也为保险业务偿付能力、分红持续性提供坚实支撑。

战略升维:综合金融筑壁垒,医疗养老造差异

中国平安真正的长期逻辑,在于“综合金融+医疗养老”的双轮驱动。2025年,这一战略从布局进入兑现期,形成强大的竞争壁垒。

综合金融效能持续释放:个人客户数达2.51亿,线上月活约9000万;持有3类以上产品的客户留存率高达99%。“一个客户、一个账户、多产品、一站式服务”,显著提升客户黏性、降低获客成本,构筑起强大的业务护城河。

医疗养老差异化赋能金融主业,加速成为第二增长曲线。医疗养老生态有效推动客户加保率及件均保费提升,2025年使用医养服务的客户加保率提升4个百分点;医疗健康权益客户寿险新单件均提升至1.5倍;居家养老权益客户寿险新单件均提升至5.2倍;高品质养老权益客户寿险新单件均提升至23.4倍。平安集团医疗养老生态圈自有旗舰北大医疗集团营业收入持续增长,2025年达57.23亿元;平安健康打造中国特色的管理式医疗模式,建立差异化优势,2025年实现营业收入54.68亿元,净利润3.80亿元。

此外,百强医院、三甲医院合作全覆盖,AI 医生服务触达全部个人客户,居家养老与康养社区双线推进;上海、深圳等高品质康养社区落地运营,“保险+健康+医疗+养老”闭环基本成型。这不仅提升客户体验,更让寿险产品从“保障合同”升级为“全生命周期服务”,打开长期增长空间。

长按保存图片