财中社 李熹 2026-03-16 18:17 3.0w阅读

剥离了家族基因灵魂、失去了出海引擎后,天士力的转型之路布满未知,其未来如何在“国资”与华润三九赋能下,突破现有瓶颈、实现新发展,当下尚未有明晰答案。2025年,营降利增不能说坏,也肯定算不得佳。

750万美元的“分手费”,终究难以填补复方丹参滴丸(美国临床研究申报代码:T89)近30年出海攻坚所耗费的心血。

2018年,天士力(600535.SH)与美国 Arbor Pharmaceuticals签署战略合作,将T89美国独家销售权授予对方,按协议可获最高2300万美元研发资金与5000万美元里程碑付款,市场一度将其视作中药国际化破局标杆。

但随着2月初双方合作正式终止,天士力未来不仅要独自承担T89国际研发与申报的压力,也失去了美国市场的商业化依托。

出海受挫的同时,天士力自身的控制权适逢易主:2025年3月,天士力实控人正式变更为华润三九(000999.SZ),闫氏家族离场,结束了对天士力数十年的主导。由此,曾经由创始人闫希军及老团队主导的中药国际化叙事,或许将就此画上遗憾的句号。天士力也迎来了新的转折点。

而作为华润接手后的首个完整财年,天士力2025年业绩快报显示,期内营收82.36亿元,同比微降3.08%;净利润11.05亿元,同比增长15.68%。公告当日,天士力股价小幅波动,收报14.98元,微跌0.73%。

FDA征程

中药国际化探索,早在30年前就已上升为国家战略。1996年,国家科委正式提出中药国际化战略,同年天士力创始人闫希军随团赴美,首次与美国食品药品监督管理局(FDA)正式接洽。

1997年,复方丹参滴丸正式向FDA提交新药临床试验(IND)申请,成为首个进入FDA临床试验的复方中药制剂。这一里程碑事件,为中药国际化开启了新的可能。

然而,这条承载着行业期待的出海之路,从一开始就充满坎坷。

2019年《国际金融报》专访闫希军时曾提及,面对FDA严苛的审批要求、高昂的研发成本以及不可预见的市场风险,天士力在完成I期临床后,曾一度暂缓了T89的注册计划。

经过多年技术打磨,天士力于2006年再度向美国FDA提交申报,成功获得I期、II期临床试验批件,并持续推进研究进程,最终于2016年顺利完成III期临床试验,距离实现美国上市的目标又近了一步。

2016年III期临床的成功收官,曾让市场对中药国际化寄予厚望。天士力前北美公司总裁兼CEO孙鹤2019年接受《中国日报》专访时曾表示,复方丹参滴丸(T89)有望为创新中药的全球商业化提供可借鉴的范本。

但上市之路并未就此顺畅。

2017年,FDA提出要求,需增补一项为期六周的统计显著性验证试验,以此满足新药申请的相关标准。天士力遂于2018年启动了针对慢性稳定性心绞痛适应症的临床验证性试验(代号ORESA研究)和针对防治急性高原综合症(AMS)的两项临床试验。

《财中社》不完全统计,截至2019年底,T89国际申报累计研发投入已达5.80亿元,彼时III期临床已顺利完成;2024年披露数据显示,仅AMS项目累计投入便达1.46 亿元。

(来源:天士力2019年年报)

截至目前,T89治疗慢性稳定性心绞痛与防治急性高原综合症(AMS)均处于III期临床阶段。根据2025年上半年财报披露,国际临床研究预计将于2027年12月完成。

只是如今合作终止,这一研究进程的推进也极有可能彻底终结。

(来源:天士力2024年年报)

申报之困

作为天士力医药集团的核心产品,复方丹参滴丸用于治疗冠心病、心绞痛等心血管疾病及糖尿病,长期稳居心脑血管中成药市场前列,其主要成分包括丹参、三七和冰片组。米内网数据显示,2025年上半年,其在公立医院、零售药店、公立基层医疗终端三大终端的销售额达19.3亿元,占据中成药市场榜首。财报亦显示,天士力2024年心脑血管产品全年营收达55.93亿元,其中复方丹参滴丸的贡献举足轻重。

2024年,复方丹参滴丸仍在国家基本药物目录和国家医保目录之中,不过在最新的2025年医保目录(2026年1月1日起实施)中,《财中社》未搜索到复方丹参相关产品,这也为其未来市场表现增添了一丝不确定性。

国内市场的稳固表现,与其在国际市场的困境形成了鲜明对比。

目前尚未有一款中药成功通过FDA审批并在美国上市。作为中药国际化的先行者,复方丹参滴丸的出海之路也同样难以逾越这一壁垒。

中药申报FDA的根本难点,在于中医理论与西医科学体系存在巨大差异:FDA要求明确的活性成分和作用机制,而复方中药难以明确单一有效成分。《中国药科大学学报》刊载的《中药:在美国的地位和FDA政策》一文指出,“FDA要求证实药物在人体内是如何发挥作用的。这对西药很容易,但鉴别中药的活性成分并不容易。大多数中医药方都是复方,含有的草药能多达数十种,包含成千上万种化学成分。”

天士力心脑血管用药产品(来源:公司官网)

闫氏离场

2025年3月,天士力正式划入华润三九麾下,完成了控制权的更迭。股权过户工作完成后,创始人之子闫凯境,时隔11年辞去了公司董事长、董事及董事会专门委员会委员等全部相关职务。

2014年,时年35岁的闫凯境接任天士力上市公司董事长,投资与中药学的双重背景塑造了他的战略思路。他拥有英国雷丁大学国际证券、投资与银行硕士学位,以及天津中医药大学中药学博士学位。

执掌公司十余年间,闫凯境始终聚焦“创新”与“投资”。他受访于哈佛商评时曾坦言:“我在天士力从投资与战略起步,完整完成了‘从零到一’的成长。早期从二级市场业务切入,积累了扎实的金融经验;2007年转向一级市场,在集团内部创立投资部与战略发展部,深耕产业投资,实现了从价值发现到价值创造的转变。”

值得注意的是,天士力已将核心管理权正式移交华润三九,但闫凯境并未放手旗下投资板块。

企查查信息显示,闫凯境仍担任天士力资本控股(北京)有限公司、天津天士力创业投资有限公司等多家投资平台的法定代表人及董事长。天士力资本也先后在2021年、2024年跻身清科创业机构排行榜。此外,他仍担任天士力集团下国台酒业的董事长。

在投资布局上,天士力曾经有亮眼的成功案例,也经历过市场波动带来的业绩考验。公司早年参与天境生物(IMAB)、歌礼制药(01672.HK)的早期投资,在两家企业分别登陆纳斯达克与港交所后,斩获了可观的投资回报。但2022年受二级市场震荡影响,公司持有的天境生物(IMAB)、科济药业(02171.HK)等金融资产公允价值大幅下滑,直接导致上市以来首次出现亏损,当年归母净利润-2.65亿元。

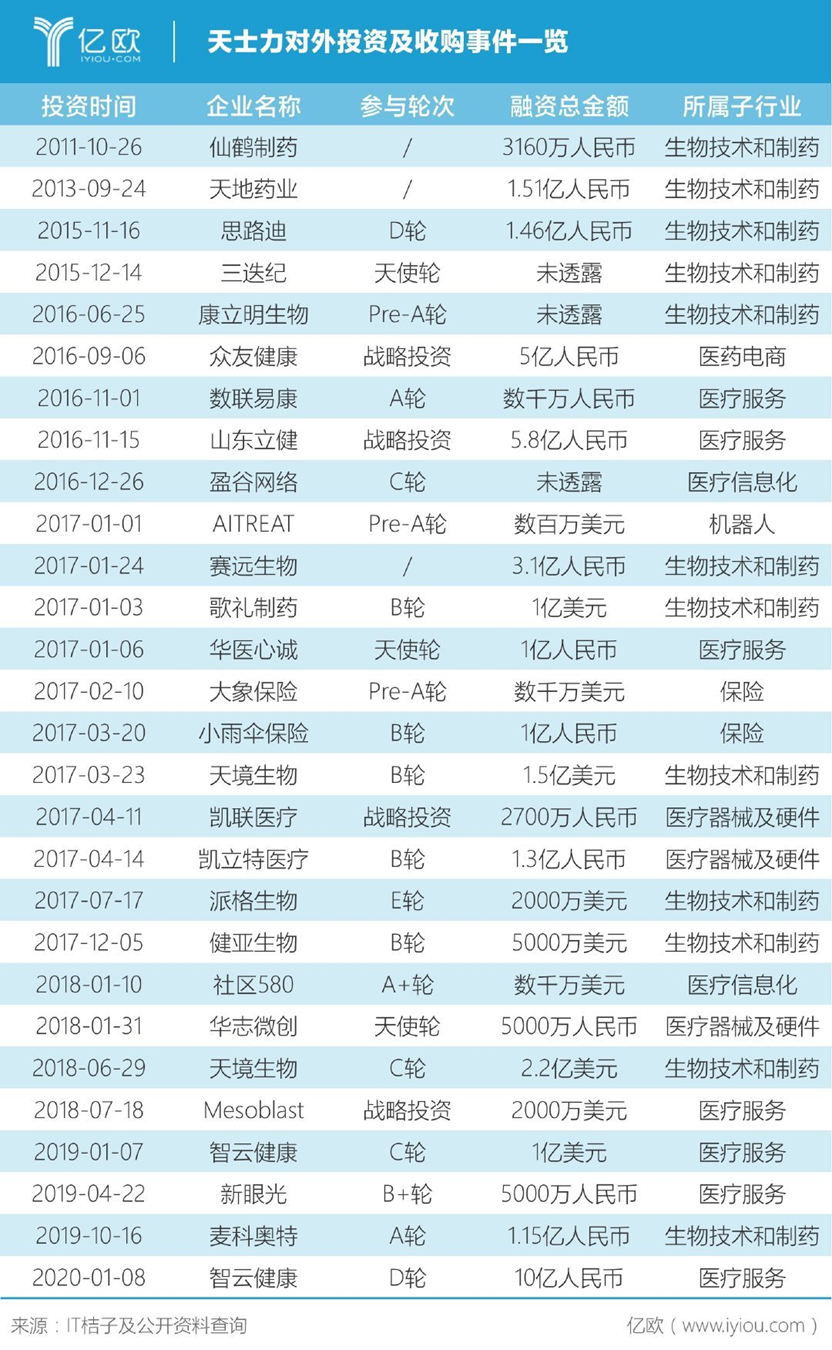

目前,天士力在二级市场仍持有多支证券,包括医疗数字化领域的脑动极光(06681.HK)、智云健康(09955.HK),疫苗板块的艾美疫苗(06660.HK),大麻制药厂商Avicanna(TSX:AVCN),以及医药电商领域的叮当健康(09886.HK)。在股权投资方面,其现存项目还包括细胞治疗领域的颖奕干细胞、专注于GLP-1领域的派格生物。

(来源:亿欧解案例 2020年)

创新是其转型的另一抓手。天士力持续对中药和先进治疗药物投入研发。截至2025年上半年,天士力在研项目31项,其中现代中药21项、化学药5项、生物药5项,覆盖从临床前到申报上市的全周期。财报数据显示,2024年,公司研发投入达10.39亿元,研发占营收比例高达12.23%,显著高于行业约7%的平均水平。

天士力推动国际化、加码创新、布局产业投资,目的皆在于寻找新的增长引擎。复方丹参滴丸若能成功出海,本可以带来可观的新增量。但遗憾的是,近30年的坚守与攻坚,未能转化为预期中的市场突破,这不仅是天士力自身的遗憾,更深刻折射出中药国际化之路的艰难与坎坷。

闫氏家族的离场、华润三九的入主,为这家老牌中药企业按下了重启键。2024年8月4日,天士力公告华润三九拟受让公司28% 股份,成为控股股东;本次股权转让定价14.85元/股,较停牌前收盘价14.08元溢价约5.5%。8月5日复牌当日,天士力以涨停价开盘,收报14.88元,涨幅5.68%。

剥离了家族基因灵魂、失去了出海引擎之后,天士力的转型之路布满未知,其未来如何在“国资”与华润三九赋能下,突破现有瓶颈、实现新发展,当下尚未有明晰答案。2025年,营降利增不能说坏,也肯定算不得佳。

长按保存图片