财中社 黄嘉森 2026-06-30 17:06 2.1w阅读

规模的扩张并未带来利润的水涨船高,反而让万力轮胎陷入了流动性紧绷的窘境。

6月23日,万力轮胎股份有限公司(下称“万力轮胎”)上市申请获深交所主板受理,保荐人是国泰海通证券。它是华南地区最大的子午线轮胎企业、国内最早做子午线轮胎的厂家之一。

在2026年上半年收官之际回望,万力轮胎正行走在扩张与承压的钢丝上。

尽管营收规模在2025年创下新高,但其背后却是盈利空间被原材料成本与激烈竞争双重挤压的现实,呈现出“增收不增利”的特征。

为了突破重围,公司押注于海外建厂以规避关税风险,同时在国内基地进行激进的产能扩张。

然而,这种“以规模换利润”的策略,不仅带来了存货积压与高额资本开支的隐忧,更在短期内加剧了公司的流动性紧张与偿债压力。

透过财务数据的表象,《财中社》看到的是一家在行业红海中奋力突围,却不得不面对造血能力弱化与资金链紧绷双重挑战的轮胎企业。

增收不增利,盈利空间被挤压

2025年,万力轮胎营收70.28亿元,同比增长16.70%。同期,公司的归母净利却只增了0.53%。

公司经营状况出现了增收不增利的情况,盈利空间被挤压。

最直接的表现就是毛利率,万力轮胎的主营业务毛利率从2024年的15.03%降到2025年的14.18%。

具体来看,公司2023年到2025年的外销毛利率分别为22.06%、19.44%和18.69%,境内毛利率分别为11.80%、10.93%和9.85%。

二者近年都呈逐年下跌趋势,公司境内毛利率2025年更是直接降到了10%以下。

对比同行业可比公司的主营业务毛利率,万力轮胎2025年主营业务毛利率低于行业均值17.18%。把同业摆上来看:赛轮轮胎(601058)24.63%、森麒麟(002984 )21.13%、玲珑轮胎(601966)16.93%。

对于毛利率下跌这一现象,原材料价格变动有很大影响。

公司采购的原材料主要包括天然橡胶、合成橡胶、炭黑、钢帘线等。近年,受国际原油价格短期内快速上涨的影响,公司原材料合成橡胶、炭黑的市场价格均呈现上涨趋势,并进一步带动天然橡胶市场价格上涨,原材料成本上涨的压力进一步增强。

原材料价格的上涨,使其占比不断增加。万力轮胎的直接材料占主营业务成本的比例从2023年的68.98%涨到了2025年的73.37%。

销售方面,万力轮胎境内经销主要面向轮胎替换市场,客户对价格较为敏感。轮胎行业市场竞争不断加剧,毛利率不断下滑风险。

同样,外销毛利率还可能受到海外市场需求变动、海运费波动以及汇率波动等因素的影响。

上下游同时受挤压,万力轮胎出现了核心业务“虚胖”特征,造血能力弱化。

扩产建厂再扩产建厂

面对行业市场竞争加剧,万力轮胎选择扩产和出海来应对。

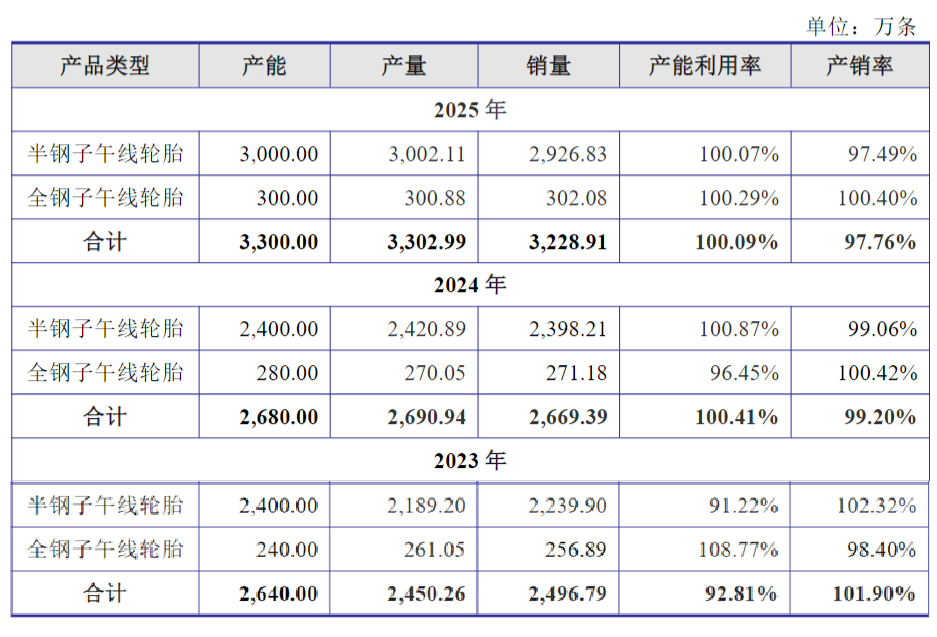

从数据可以看出,近年万力轮胎的产能和产量都在爬坡,2024年和2025年的产能利用率超100%。

从官网也可以看出近年来公司扩产的具体项目。

2024年12月,万力轮胎三期项目投产暨第2.5亿条轮胎下线仪式在从化基地举行,从化基地成为国内最大的轮胎单体工厂之一。

2025年1月,万力轮胎柬埔寨生产基地奠基仪式在柬埔寨柴桢省新巴域特区举行,基地建成一二期总产能达1200万条半钢子午线胎。同年10月,“海外首条”下线,万力轮胎柬埔寨生产基地建设突破关键节点。

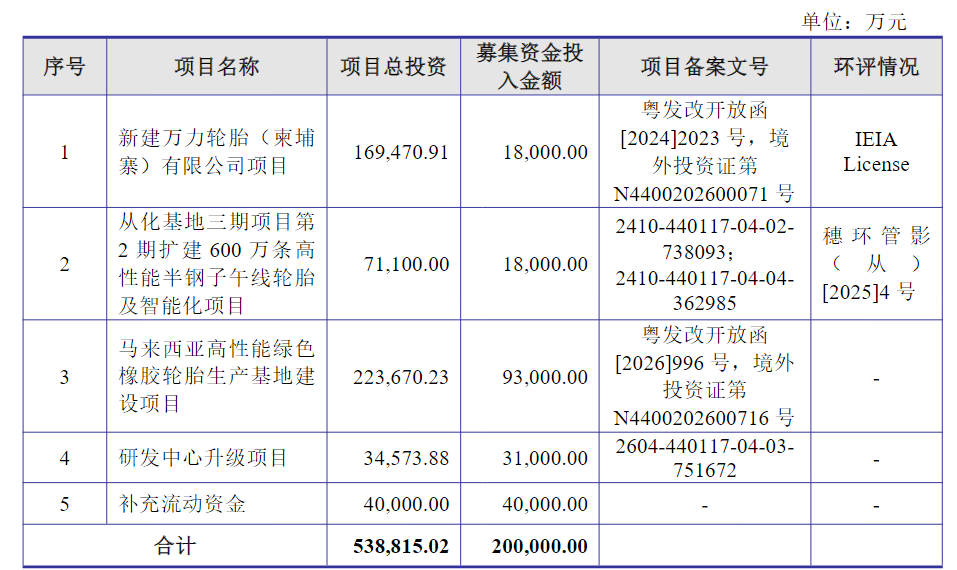

此次深交所主板上市,公司5个募集项目有3个是扩产项目。

其中,新建万力轮胎(柬埔寨)有限公司项目,计划投资金额1.8亿元;从化基地三期项目第2期扩建600万条高性能半钢子午线轮胎及智能化项目,投入资金1.8亿元;马来西亚高性能绿色橡胶轮胎生产基地建设项目,投入资金9.3亿元。

不断扩产,给万力轮胎的资产状况带来了“后遗症”。

首先是存货,从2023年的7.2亿元增加到2025年的9.45亿元,三年间存货累计增31.2%。

同时,公司的投资活动产生的现金流量净额大额为负,2025年达到了-19亿元。全是因为上述提及的从化基地和柬埔寨生产基地建设项目所致。

报告期内,万力轮胎购建长期资产支付的现金累计26.52亿元,是同期累计归母净利润12.33亿元的两倍多。利润还没赚回来,资本开支已经翻倍砸进去。

万力轮胎只能靠融资来补血。2025年,公司筹资活动产生的现金流量达13.68亿元,主要系通过股权融资以及银行借款等方式筹措资金规模较大。

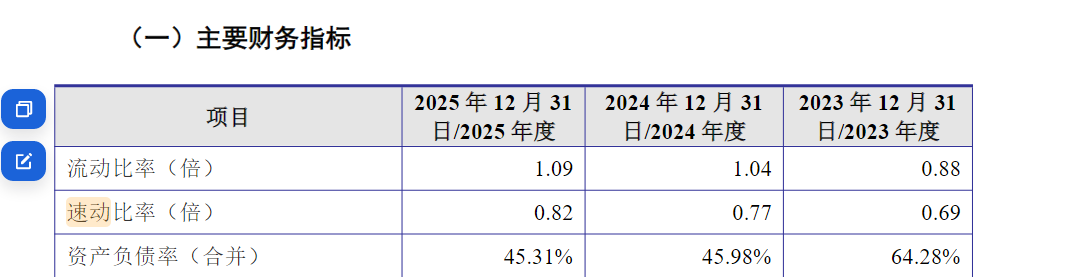

2025年年末,万力轮胎的流动资产37.15亿元,流动负债33.94亿元,前者刚刚能覆盖后者。

来看公司的速动比率,2023年到2025年分别是0.69、0.77、0.82倍,始终低于可比公司的均值1.24、1.15、1.13倍。

万力轮胎变现能力最强的那部分资产一直偏紧,剔除存货等变现速度慢、存在减值风险的资产,公司不依赖售卖存货时的即时偿债水平仍然偏低。

从地域角度来看,万力轮胎扩产项目中很大一部分为出海项目。

此次募集项目中,海外两项合计11.10亿元、占募资的55.5%,还有2025年建成并投产的柬埔寨生产基地前期项目。

不断推进的出海建厂项目,赌的是绕开欧美“双反”关税、把外销毛利率重新撑起来。

这一产能布局直接呼应了其境外销售占比超50%的特征,是强劲海外需求驱动供给端全球化落地的结果。

拆借的9亿元资金和安全生产红线

在万力轮胎扩展前期,公司的流动性已经出现了问题,还存在关联方资金占用问题。

招股书中提及,为解决华南橡胶停产后土地收储前的资金短缺及钻石车胎日常经营资金需求,万力轮胎向直接控股股东万力集团旗下的华南橡胶、钻石车胎合计拆出资金9.24亿元,并参考同期银行借款利率收取利息。

关联方资金拆借虽有增厚利润之效,却也加剧了资金链的紧绷状态,给公司的短期偿债安全带来了实质性挑战。

数据显示,拆借资金带来的利息收入分别为2023年的4096万元和2024年的3256万元。

但在此期间,公司的流动资产与流动负债之间的缺口有所扩大,短期偿债压力凸显。

以2023年为例,公司流动资产为34.23亿元,而流动负债达39.07亿元,流动资产已无法完全覆盖流动负债。

截至2024年末,上述拆出资金及利息已全部归还完毕。

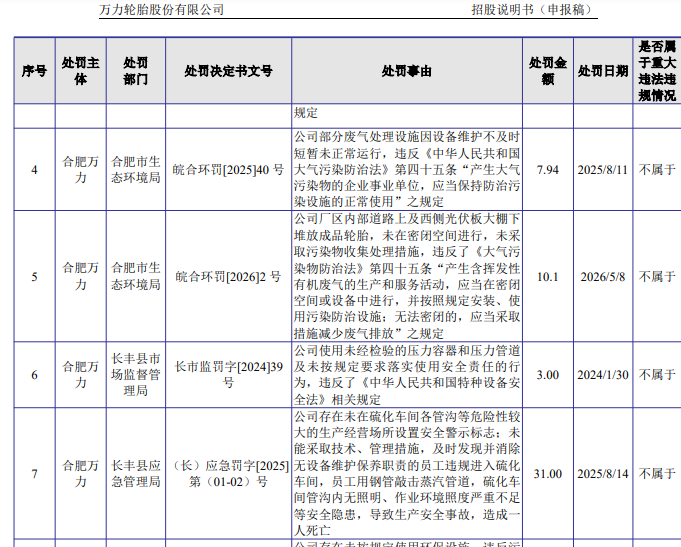

此外,在合规经营方面,子公司合肥万力在报告期内发生一起安全生产责任事故,造成一人死亡。

2025年8月14日子公司被长丰县应急管理局处以31万元罚款,处罚决定书文号为(长)应急罚字〔2025〕第(01-02)号。目前该事故已整改完毕,招股书将其定性为“不属于重大违法违规行为”。

除了上述安全生产事故,报告期公司还有其他7项处罚,处罚主体涵盖省市两级生态环境监管部门,金额从数万元到十数万元不等,直至递表后的2026年6月10日公司还被安徽省生态环境厅责令改正。如此密集出现的行政处罚,足以说明公司在治理方面存在的问题之多。

发生造成一人死亡的安全事故,不仅带来直接的赔偿损失,更表明公司在治理和安全生产管理方面存在严重的漏洞。

长按保存图片