财中社 夏震 2025-05-16 10:37 14.0w阅读

郑州银行不良偏离度190%,靠信用减值损失调节利润。

2024年,郑州银行(002936)实现归母净利润18.8亿元,同比增长1.4%,实现了近三年来的首次正增长。

但是,“近三年来的首次正增长”是建立在前两年大幅下滑的基础上,2022年和2023年郑州银行的净利润同比变动幅度分别为-24.9%和-23.6%,2024年净利润绝对金额还不到2021年时的60%。

而在另一面,现任董事长赵飞在2023年接任之后,2023年和2024年连续两年出现了营收的同比下滑,降幅分别为9.5%和5.8%。

体现在二级市场上,郑州银行同样表现低迷。截至5月15日,郑州银行股价2025年以来累计下跌了5.2%,在42家上市银行中排名倒数第一,而银行板块(BK0475)则整体上涨了7.6%;而在2024年,郑州银行全年股价微涨了4.5%,排名倒数第二,仅好于兰州银行(001227),而同其银行板块则大幅上涨42.2%。

逆袭剧本缺乏可持续性

郑州银行2024年实现归母净利润18.8亿元,同比微涨1.4%,终结连续两年净利润下滑态势。但细究业绩构成可见,该行增长动力脆弱,核心盈利指标承压,全年盈利表现依赖信用减值损失调节,可持续性存疑。

从季度数据来看,郑州银行2024年前三季度业绩持续低迷:一季度实现营收34亿元,同比增长2.47%,净利润9.7亿元,同比下降18.6%;二季度营收29.9亿元,同比降幅达16.9%,净利润6.3亿元,同比下降27%;三季度营收进一步降至26.5亿元,同比下降25.6%,净利润6.5亿元,同比下降7.6%。到了四季度,情况出现变化,营收达38.36亿元,同比增长20.28%,尽管净利润转而亏损3.68亿元,但亏损额同比收窄59.1%,凭借四季度的表现,全年净利润勉强实现转正。

此外,郑州银行的投资收益呈现显著增长态势。2024年,其投资收益同比增长72.4%,在营业收入中的占比也从14.2%提升至24.49%,这一增长主要得益于债券市场的走强。

与之形成鲜明对比的是,郑州银行的息差业务长期处于低迷状态。2023年,息差业务收入同比下降4.2%,降至117.4亿元;2024年同比再次下降11.7%,进一步降至103.7亿元。

值得关注的是,息差业务在郑州银行营业收入中占比较高,2023年占比甚至达到85.9%。因此,息差业务的疲软对整体业绩产生了明显的拖累作用。

需要指出的是,投资收益等非息收入与息差收入相比,稳定性较差,受市场行情影响较大。一旦市场行情发生转变,对收入的影响将较为显著。

而在营业支出方面,郑州银行存在通过信用减值损失调节“美化”利润可能。2024年,郑州银行计提信用减值损失71.8亿元,较2023年减少8.9亿元,降幅11%,对净利润大有裨益。

值得注意的是,郑州银行在下调信用减值损失的同时,超额贷款损失准备却呈现增长态势。数据显示,2024年该行超额贷款损失准备达57.6亿元,较2023年末增加5亿元,增幅达9.5%。这一现象或反映出郑州银行的风险拨备策略出现结构性调整。

若银行当期核销的坏账规模低于预期,或对以往年度已计提的减值损失进行会计差错更正、追溯调整,一方面,可能导致当期信用减值损失计提额减少,直接降低利润表中的相关支出;另一方面,贷款损失准备余额可能因补提以前年度应计未计的拨备等历史调整行为而增加。

年报数据显示,郑州银行自2023年起已连续两年缩减贷款损失准备金计提规模,并减少不良贷款核销及转出。2023年,该行贷款损失准备金计提额为58.9亿元,较2022年下降13.8%;不良贷款核销及转出规模为47.7亿元,同比下降6.7%。2024年这一趋势延续,贷款损失准备金计提额降至51.4亿元,较2023年下降12.7%;不良贷款核销及转出规模进一步缩减至40.5亿元,同比降幅达15.1%。

资产质量拖累业绩表现

《财中社》发现,郑州银行的资产质量问题持续凸显。截至2024年底,其不良贷款率为1.79%,虽然较年初下降了0.08个百分点,但是在A股全部上市银行中仍然位列倒数第二,仅次于兰州银行。

高企的不良贷款率引发系列负面效应。首先是信用减值损失规模居高不下,尽管近年来该指标呈下降趋势,但2024年计提的71.8亿元信用减值损失仍达同期净利润的3.9倍,严重挤压净利润空间。

从信用减值损失对利润的影响看,2021年至2024年,郑州银行信用减值损失分别为72.6亿元、86.6亿元、80.8亿元及71.8亿元,占同期营业收入的比重依次为49.1%、57.4%、59.1%和55.8%,2022-2024年该比例持续高于50%,成为制约利润增长的核心因素。

分业务来看,郑州银行公司贷款与个人贷款的资产质量均存隐忧。2024年,公司贷款不良率为2.05%,个人贷款不良率为1.56%。在公司业务中,批发零售、房地产和制造业贷款的不良率较高,三类业务贷款余额分别占贷款总额的13.54%、5.73%和3.59%,但不良率分别达2.43%、9.55%和3.06%。

房地产领域的风险尤为值得关注。尽管近年来该行房地产贷款投放占比显著下降,但是2024年房地产贷款不良率已接近10%。这一变化与郑州银行踩雷多家河南本地出险房企密切相关,包括郑州畅科、翰园置业、郑州康桥等企业。

存在美化报表嫌疑

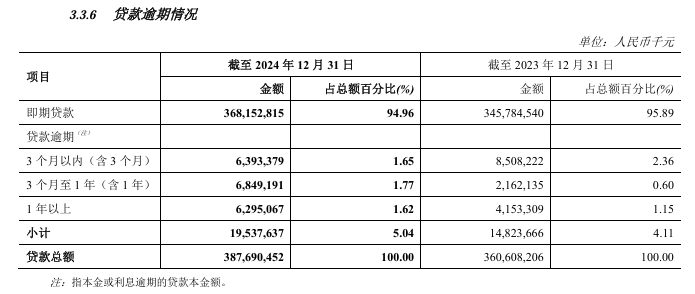

逾期贷款数据更直观反映出郑州银行的资产质量压力。2022年前,该行逾期贷款规模一直维持在百亿元以内,但在2024年不良贷款率微降的情况下,其逾期贷款余额却攀升至195.4亿元,较上年增长31.8%,逾期贷款率达5.04%。

具体来看,衡量资产质量真实性的关键指标——不良贷款偏离度(逾期90天以上贷款余额/不良贷款余额)在2024年出现显著攀升。数据显示,该行逾期90天以上贷款余额从2023年的63.9亿元增至131.5亿元,增幅达108.4%,推动不良贷款偏离度从2023年的93.47%大幅升至189.9%,远超正常运营银行普遍低于100%的水平。

值得关注的是,根据监管要求,逾期90天以上的贷款原则上应划入不良贷款范畴。当不良贷款偏离度突破100%,意味着逾期90天以上贷款规模超过已披露的不良贷款余额,表明银行存在大量本应计入不良的贷款仍被归类为正常或关注类,不良贷款认定标准显著宽松。

将郑州银行与同为“绩差生”的兰州银行,以及不良贷款率最低的股份行、城商行、农商行进行对比,结果如下图所示。

对郑州银行而言,这一数据飙升至近190%,不仅暴露其资产质量分类的审慎性不足,更说明其实际风险敞口可能远高于披露数据。未纳入不良范畴的逾期贷款若未能通过有效清收、重组等方式化解,未来仍将面临转化为真实不良的压力,进一步加剧资产质量管控难度。

这一现象背后,反映出郑州银行可能通过放宽不良认定标准、借新还旧或展期等方式延缓风险暴露,以维持表面不良率“改善”。此类操作虽能短期美化报表,却会导致信用减值损失计提不足,虚增当期利润,同时积累的真实风险可能在未来集中释放,对利润和资本充足率形成更大冲击。此外,监管机构对不良贷款真实性的核查日趋严格,该行若长期维持高偏离度,可能面临监管问询、处罚等合规风险。

值得关注的是,郑州银行 2024 年员工人均薪酬达 35.9 万元,较其人均创利水平高出 5.5 万元,出现薪酬成本与经营效益的倒挂现象。夸张点想,是否意味着该行每减少一名员工可提升约 5.5 万元利润?

长按保存图片