财中社 赵一波 2025-09-05 17:32 1.3w阅读

在铜价处于高位,中金岭南花巨资囤积存货恐将带来减值风险,而公司海外投资铜矿也迟迟不达产,公司有息负债不断攀升,即便大股东力挺包圆15亿定增,对资产负债率的改善也不会太明显。

借助铜等有色金属的良好表现,刚刚过去的2025年上半年,很多铜冶炼和采矿企业均交出了满意的答卷,不过中金岭南(000060)却几乎没有增长。8月30日,公司发布中期业绩,上半年,公司营收和归母净利润分别为310.89亿元和5.59亿元,同比分别增长1.54%和3.12%;扣非净利润为5.43亿元,同比增长4.72%。由以上数据可知,公司上半年营收和盈利增速均在个位数。

《财中社》发现,虽然过去多年公司保持了一定的盈利规模,但资产负债率持续走高,这主要是受存货大幅攀升并维持高位及海外投资并购所致,其风险难料。随着公司负债率提升,公司也于2025年3月提出定增募集不超过15亿元,用于补充流动资金和偿还银行借款,由控股股东广晟控股全额认领。但在超200亿有息负债及较高的负债率面前,其改善效果比较有限,而高企的存货和海外矿业投资风险不容忽视。

存货高企

中金岭南主营业务原本为铅锌矿的开采、选矿以及铅锌金属的冶炼,2022年,公司进军铜产业,瞄准了铜冶炼业务。

2022年7月,中金岭南以破产重整人的方式参与方圆有色、鲁方金属等20家公司的破产重整,拟重整资产年产阴极铜70万吨,在国内排名第五位、民营铜冶炼企业排名第一。

根据当时的重整方案,中金岭南以36.06亿元参与上述资产的破产重整,获得相关资产的控制权。据重整方案,鲁方金属、方圆有色、方泰回收、方圆科技4家公司剥离不收购资产后通过吸收合并、股权重组等方式组建新鲁方金属作为铜主业平台。

据2023年报,中金岭南通过控股子公司中金荣晟(公司持股63%)以29.99亿元获得新成立公司62.31%的股份,后改名中金铜业,于2023年2月纳入合并报表。

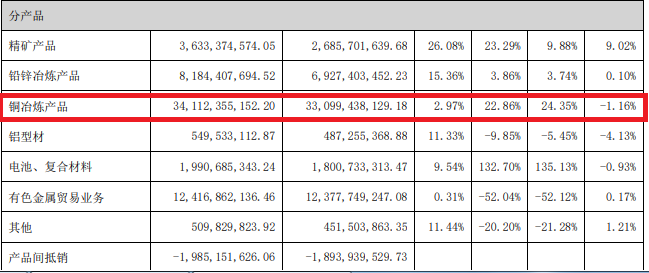

自此,中金岭南业务中纳入了铜冶炼业务。2023年及2024年,该业务的营收分别为277.65亿元和341.12亿元,虽然中金铜业在过去两年分别实现了5.52亿元和4.34亿元的净利润,但该业务毛利率极低,分别为4.13%和2.97%。

不过,铜冶炼业务并表后,中金岭南开启了存货攀升之旅。2022-2024年底,公司存货期末账面价值分别为34.89亿元、88.57亿元及117.55亿元,其主要原因是新增铜冶炼业务及原材料价格上涨所致。至2025年6月底,其存货继续攀升至126.51亿元。

金田股份(601609)是A股一家从事铜金属加工业务为主的企业,该公司2024年的营收和净利润分别为1241.61亿元和4.62亿元,其存货余额常年维持在50亿元至70亿元。

相对而言,营收规模更小的中金岭南存货远比金田股份高,一旦铜价逆转,其减值风险不容忽视;另外,过高的存货也占用了公司的资金,加剧了公司的负债压力。

接连延期达产的海外投资

除了通过破产重整介入低毛利率的铜冶炼业务外,《财中社》发现,中金岭南也曾花巨资向铜矿上游进军,投资了海外铜矿资产。

自2024年下半年以来,随着美元的贬值等因素促进,不少有色金属表现抢眼,其中铜价更是杰出的代表,在海外通过持续并购铜矿的紫金矿业(601899)和洛阳钼业(603993)也迎来丰收的季节,上半年公司盈利增长均在50%以上。

相对而言,也曾较早在海外投资铜矿的中金岭南就没有享受到此轮铜价上涨的好处。2020-2024年,公司营收分别为302.53亿元、445亿元、554.37亿元、656.47亿元及598.62亿元,归母净利润分别为9.95亿元、11.72亿元、12.12亿元、6.88亿元和10.82亿元,虽然2024年公司营收较2020年增长近一倍,但盈利却几乎没有增长。

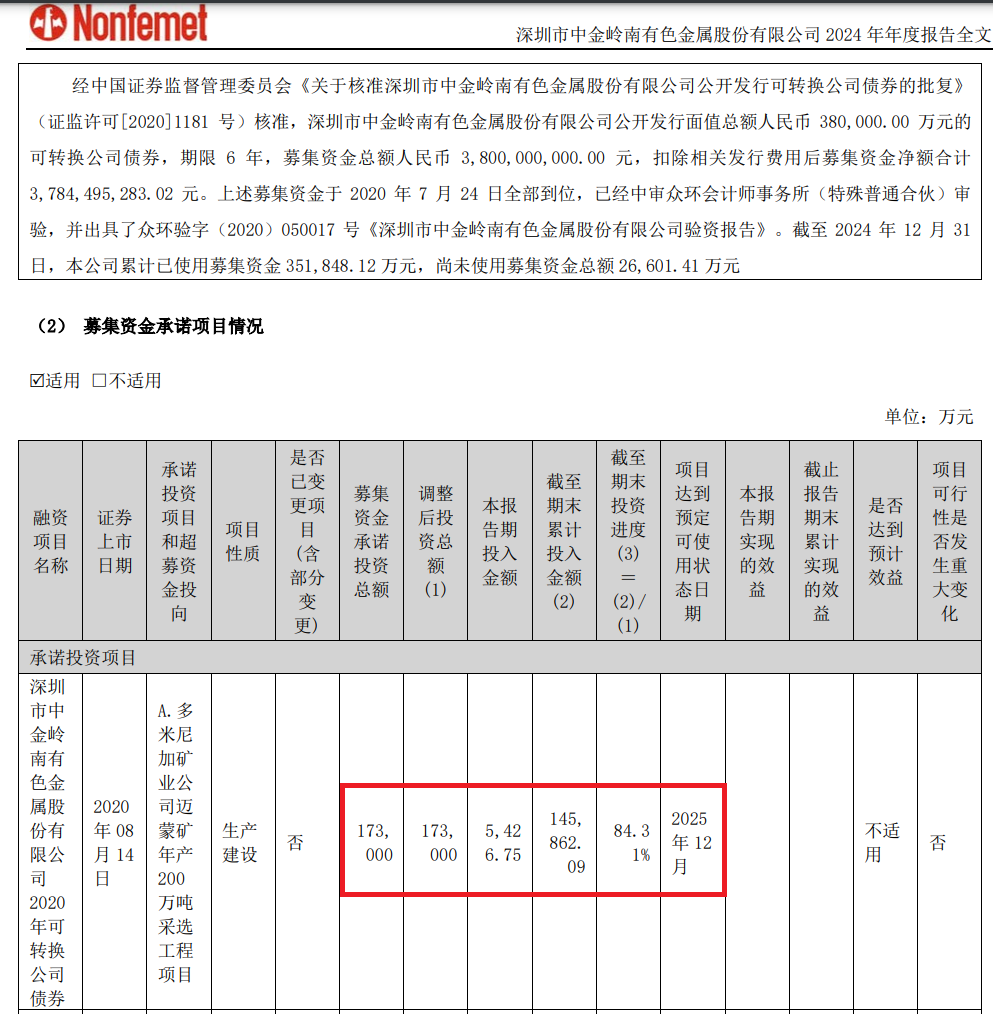

这主要是因为海外投资的铜矿迟迟不达产。2020年7月,中金岭南发布可转债募集说明书,拟募集不超过38亿元,其中17.3亿元用于多米尼加矿业公司迈蒙矿年产200万吨采选工程项目。

据公司当时披露的信息,迈蒙矿是以锌、铜为主的矿区,据公司2019年11月26日的投资项目公告,该项目生产锌精矿、铜精矿和伴生的金、银,年均生产精矿合计含锌金属量约3.2万吨、铜金属量约2.6万吨、金约890千克、银约24吨。据公司年报,截至2024年底,迈蒙矿保有金属储备量锌为94万吨、铜134万吨、银1795吨、金90吨和镍9.24万吨。只不过,这种储备并没有转化为公司的盈利。

不过,从投资公告至2024年底,5年多时间过去了,该项目并没有为公司带来盈利。据2024年报,该项目已经投资14.59亿元,截至期末的投资进度为84.31%,项目达到预计使用状态的年限为2025年12月底。根据公司历年年报,最初,该项目达到预期使用状态的时间为2022年12月,不过,公司在2022年报又把项目达到预定可使用状态改为2024年12月,而2024年报又把时间再次调整为2025年底,期间经历了二次调整,但2025年底能否达产尚需拭目以待。

由于存货的增长及对外投资的增加,即便公司过去每年均保持了一定的盈利规模,但公司的资产负债率却在攀升。截至2025年6月底,公司资产负债率已达到64.47%,创下历史新高,较5年前不足50%的资产负债率提高了10多个百分点。

截至2025年6月底,中金岭南短期借款为86.68亿元,一年内到期的长期借款和应付债券合计为25.18亿元,此外长期借款和应付债券分别为45.08亿元和60.06亿元,有息负债合计超200亿元。

由于有息负债的不断增加,中金岭南近年来财务费用增加明显。2020-2024年,公司财务费用分别为1.5亿元、1.59亿元、0.94亿元、5.64亿元和4.4亿元。2025年上半年,公司财务费用为2.88亿元,较上年同期的2亿元增加明显。

在此情况下,中金岭南不得不启动再融资。2025年3月,公司发布定增预案,拟募集不超过15亿元,扣除发行费用后的全部净额将用于补充流动资金和偿还银行贷款,定增对象为广晟控股集团。

广晟控股集团是中金岭南的控股股东,本次发行前,其直接或者间接持有中金岭南的股份比例为35.72%,但15亿元的定增资金到位,仍然是杯水车薪,公司资产负债率依然会在60%上下,并没有大幅改善。

长按保存图片