财中社 李旼 2025-07-01 19:50 2.8w阅读

李书福的这一判断,无论是从时间维度还是深度理解上,都可谓看得早、看得准、看得远。然而时隔七年,吉利在智能化、电动化领域的实际进展,距离李书福当年勾勒的宏伟蓝图,以及与先行者特斯拉相比,仍存在不小差距。

智能驾驶已成车企未来存亡关键。

吉利(00175)成立重庆千里智驾科技有限公司(以下简称“千里智驾”),推“千里浩瀚”系统,欲追赶特斯拉(TSLA)、华为。然而多线并行、权责不明的隐忧,正让这艘巨轮面临迷航暗礁,吉利内部治理智慧备受考验。

合资新生,协同隐忧初现

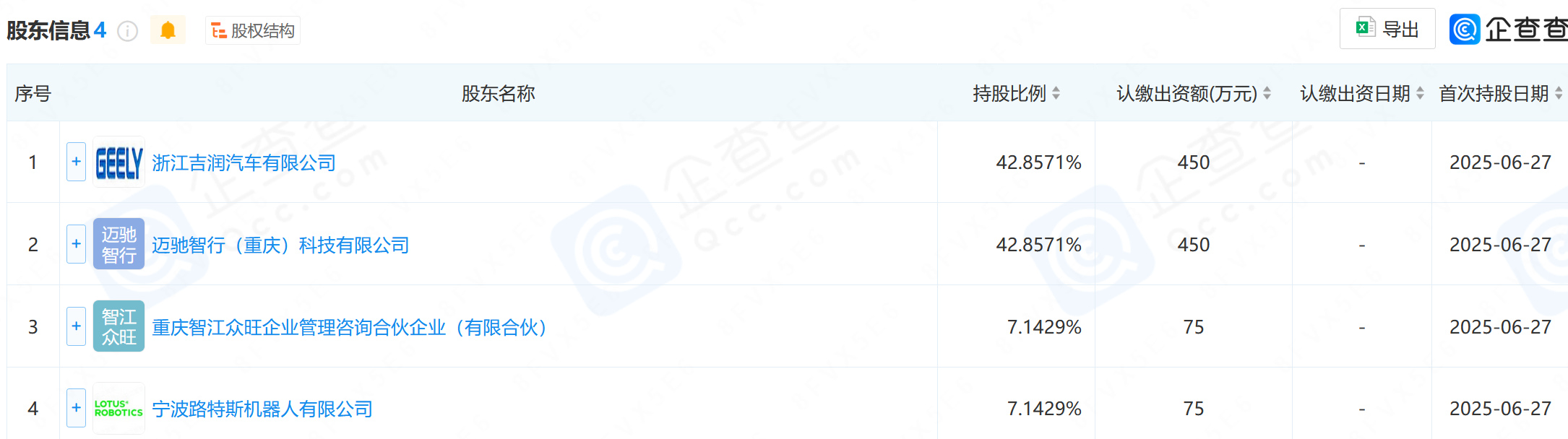

2025年3月,千里智驾正式成立,注册资本1050万元,由吉利控股旗下浙江吉润、蚂蚁集团旗下迈驰智行、宁波路特斯机器人及智江众旺共同出资。吉利注入十四项智驾研发技术所有权或共享权,迈驰智行贡献车BU业务及资产,路特斯提供三项技术使用权。合资模式旨在整合多方资源,加速智能驾驶研发与商业化落地,并分担高昂的研发成本,拓展市场应用场景。

(来源:企查查)

然而,这种多元且复杂的股权结构,在带来资源协同可能性的同时,也天然地埋下了决策流程复杂、权责边界模糊的重大隐忧。在关键的技术路线选择上,是优先发展低成本纯视觉方案(可能鲁棒性不足),还是高成本多传感器融合方案(需适配高算力芯片)?吉利、蚂蚁和路特斯三方能否迅速达成共识将是巨大挑战。一旦技术主导权归属不清,就可能导致研发方向摇摆。

更深层次的矛盾则体现在商业化节奏与利益分配上。蚂蚁集团可能优先考虑数据生态构建与场景落地速度,路特斯侧重高端品牌的极致智驾体验与安全冗余,吉利则需平衡多品牌矩阵的普适性与成本效益。这些差异恐导致算法标准不统一、硬件适配冲突,甚至底层架构重复开发,形成“拼凑感”而非无缝集成。这不仅将推高资金、人力、时间等协同成本,还可能拖慢研发进程,削弱吉利在智能驾驶领域的市场竞争力。

“千里浩瀚”雄心,法规掣肘

吉利以“千里浩瀚”系统为核心,覆盖H1至H9五个层级,展现出清晰的技术雄心。H1已搭载于银河E8,支持高速NOA,算力达100TOPS;H9采用双Thor芯片(2000TOPS算力)与13V5RXL传感器,计划2025年下半年量产,支持城市无图NOA与泊车代驾。吉利还依托30颗在轨卫星,提供厘米级高精度定位与灾害预警,宣称打造“防作死模式”,旨在最大限度提升驾驶安全性。

然而,尽管吉利的技术布局看似全面且极具前瞻性,但其L3级自动驾驶的量产目标却面临严峻的法规掣肘。L3级意味着车辆在特定条件下承担主要驾驶责任,这使得事故发生时的责任认定变得异常复杂——是车辆系统的问题、基础设施的缺陷,还是驾驶员接管不及时?目前,全球主要国家和地区对L3级自动驾驶的法律法规尚未形成统一且成熟的标准,多数仍处于探索或有限试点阶段:例如德国允许高速公路L3测试,但要求明确的责任划分标准。国内目前仍以L2+为主,L3法规尚未完善,吉利需要投入数亿元应对多市场准入标准,无疑增加了合规成本与开发难度。

这种法规不确定性叠加漫长且不确定的安全验证周期——需要在各种极端天气、复杂交通场景下积累海量数据并进行严苛的实车测试,无疑为吉利H9的量产目标蒙上了一层阴影。同时,市场和消费者对高阶智驾的期待往往超前于实际落地,一旦L3级功能因法规限制或验证周期而延迟或受限,可能会与品牌宣传形成落差,影响其市场接受度与口碑。

算法补强,落地步伐加速

吉利深刻认识到软件算法在智能驾驶中的核心地位,正积极通过多重举措补齐自身在此领域的短板。其核心策略是自研AI-Drive大模型,通过每小时生成万公里级虚拟驾驶场景,将模型训练效率提升高达30倍,显著加速算法迭代优化。

同时,吉利与国内领先AI公司DeepSeek进行深度合作,针对无保护左转、高密度车流穿插、雨雪雾等极端天气场景,优化复杂决策能力,从而显著增强模型鲁棒性与安全性。例如,DeepSeek算法优化后,无保护左转成功率从85%提升至95%,显著降低事故风险。

硬件层面,吉利与RoboSense合作,为银河E8等旗舰车型配备高性能激光雷达,增强城市NOA的感知精度与可靠性。在商业化落地方面,吉利通过曹操出行(02643)Robotaxi在苏州、杭州试运营,计划2025年将每公里成本降至1元。这不仅能积累真实路况数据,为算法验证与商业模式创新奠定基础,也探索了共享出行市场的潜力。

然而,这种看似全面的算法补强与落地加速,其背后也隐藏着复杂的整合挑战。 DeepSeek作为外部技术输入方,其底层技术架构、数据处理规范与吉利自研体系能否无缝对接是关键。若数据格式不统一,可能导致算法迭代延误6-12个月,增加数千万研发成本;数据壁垒若未打通,更可能降低训练效率10%-20%,直接影响系统稳定性与用户体验。吉利必须在快速落地与技术成熟度、安全性之间进行审慎权衡,避免仓促推进引发安全隐患或用户投诉。

内部多团队并行,博弈加剧

吉利智驾研发主要由三支核心团队主导:印奇领衔的千里科技(601777)专注于前沿AI算法探索与创新;王军负责“千里浩瀚”系统的整体集成,强调系统性与安全性;而吉利研究院则承担将技术方案转化为可量产、符合车规级标准的重任。这种看似分工明确的架构,实则内部暗流涌动,在数据归属、模型标准以及产品发布节奏等关键环节可能存在显著分歧,进而加剧了内部团队间的博弈。

具体而言,印奇团队倾向于追求极致的端到端大模型,需海量数据与快速迭代;王军作为系统集成方,更注重系统冗余安全与可靠性,倾向保守路线和更长验证周期;研究院则将车规级稳定性放在首位,对新技术导入持谨慎态度。这种各自为政的技术偏好,导致在数据权限归属上频繁出现拉锯战——例如行车数据优先用于模型训练还是OTA调优?模块标准不一也可能导致兼容困难,形成“数据孤岛”,影响协同效率。

多团队并行的模糊权责边界和潜在的利益冲突,极易引发内部摩擦,造成重复研发和资源浪费,不必要地增加成本,并严重拖慢决策效率与产品发布节奏。正如社交平台上网友评论:“吉利技术猛,但团队能不能拧成一股绳,这才是大问题。” 业内观察人士警告,若吉利无法建立一个拥有强大权威和协调能力的中台部门,对各方进行统一规划和资源调配,吉利极有可能重蹈华为车BU曾经因内部协调失败导致效率低下的覆辙,严重阻碍L3级自动驾驶的规模化落地进程。

多车型多路线,研发成本激增

吉利旗下品牌繁多,涵盖极氪、领克、银河等,每个品牌下又车型众多,且在智驾系统与芯片选择上呈现多样化,甚至探索不同的技术路线。例如,银河E8当前采用H1方案,算力为100TOPS;而面向高端市场的车型则计划搭载H9方案,配备双Thor芯片,算力高达2000TOPS。这种差异化布局,虽然能在不同细分市场满足用户需求,但也导致技术栈与硬件配置的排列组合极为复杂。

部分车型可能偏向激光雷达与视觉融合感知方案,以实现高精度定位和环境理解;另一些车型则可能探索成本更低的纯视觉方案。这不仅意味着需要适配不同芯片与传感器组合,更深层的问题在于如此分散的技术路径显著推高了整体研发成本,可能导致数亿元的额外支出。包括算法适配、硬件验证、软件测试以及测试资源分摊等各项开支都会大幅增加。

同时,研发力量的分散也可能干扰核心技术方向的确立和资源的集中投入。例如,极氪作为高端智能电动品牌,追求极致智驾体验,自然倾向于高算力、高配置方案;而银河品牌为实现“智驾平权”或简化功能以控制成本,研发优先级难以统一。

正如社交平台上的网友吐槽:“吉利车型太多,智驾方案五花八门,感觉像在试错。”若吉利不能有效整合多车型、多路线的研发体系,研发成本激增与方向混乱将严重拖慢其智驾技术整体的成熟与落地进程。

多品牌协同,成本矛盾凸显

极氪、领克、银河等品牌在市场定位、目标用户群体和产品策略上存在显著差异。这种品牌定位的多元化,使得各品牌在智能驾驶方案的采纳上,对“千里浩瀚”系统的配合度与接受度存在变数。各品牌此前积累的技术路线惯性是其一,它们在“千里浩瀚”推出之前可能已经进行了自身的智驾研发投入,形成了特定的技术栈和供应商体系,贸然全面切换至统一平台,将面临巨大的时间和经济成本。

更深层次的矛盾在于成本控制与技术普惠之间的冲突。

吉利雄心勃勃地提出2025年银河品牌销量目标100万辆,并计划通过搭载H7方案的旗舰车型来突围市场,但同时又设定了10万元级车型“智驾平权”的宏伟目标。然而,要实现高阶智能驾驶,通常需要配备高算力芯片、多颗高清摄像头、毫米波雷达甚至激光雷达等昂贵硬件,这些成本可能高达数万元。这些高成本的配置,在10万元级别的车型上普及,无疑是一项巨大的财务挑战,极可能导致“智驾平权”沦为一句空谈。

这种深层次的成本矛盾直接关系到吉利的市场定位与整体品牌形象。正如社交平台上有网友吐槽:“吉利智驾宣传得再高大上,但10万的车到底能用上多少高阶功能?”如果吉利无法有效平衡高端旗舰的技术领先性与大众车型的智驾普惠性,并解决消费者对于“智驾缩水”的疑虑,那么其在不同细分市场的竞争力恐将受到严重影响,甚至可能损害消费者对吉利整体智驾能力的信任。

行业竞速,追赶压力倍增

当前智能驾驶行业正处于前所未有的激烈竞速之中,先行者们已经确立了各自的优势,给后来者带来了巨大的追赶压力。

特斯拉FSD凭借其独特的纯视觉方案和端到端大模型,在全球拥有数百万车主的数据积累,形成了强大的“数据飞轮效应”——即用户数据越多,算法迭代越快,用户体验越好,进而吸引更多用户,使其在算法成熟度上遥遥领先。华为ADS则依靠从自研芯片到操作系统,再到算法,实现了高效的快速迭代和场景落地,尤其在精确导航的前提下于城市复杂路况表现堪用。而小鹏(XPEV/09868)XNGP则凭借其在城市NOA(导航辅助驾驶)领域的大规模普及和用户口碑,在特定场景下形成了先发优势。

相形之下,吉利虽然拥有星睿智算中心2.0(提供23.5 EFLOPS的强大算力支撑),以及高达750万辆L2级车辆的庞大数据积累,但如何将这些看似可观的“堆料”高效转化为算法的真正成熟度与用户生态的黏性,仍是其面临的关键挑战。这不仅涉及数据清洗、标注和训练的巨大工程,更在于如何通过实际路测和用户反馈,不断打磨算法,使其在平顺性、可靠性和安全性等维度达到用户预期。正如网友评论所指:“吉利技术堆料猛,但感觉步子迈太大,落地能不能跟上是个问题”?

行业人士也一针见血地指出,吉利亟需将其技术优势转化为真正可感知的用户体验和差异化的市场竞争力,否则,在面对特斯拉、华为、小鹏这些已经占据先发优势并形成用户心智的竞争对手时,将难以有效撼动其市场地位,在智能驾驶这场淘汰赛中面临被边缘化的风险。

智驾未来:远见与实行的落差

千里智驾的成立与“千里浩瀚”系统的发布,无疑彰显了吉利从过去相对分散的智能驾驶研发模式,转向集中资源、全力突围的坚定决心。然而,在这一雄心勃勃的战略布局之下,吉利智驾之路却充满了不确定性和重重迷雾。

这些“迷雾”不仅源于内部:包括多团队并行带来的权责冲突与技术路线分歧;多品牌协同中,不同定位带来的技术路线惯性与成本控制的矛盾;以及多车型多路线造成的研发资源分散与成本激增。也来自外部:如L3级自动驾驶法规尚未成熟带来的量产不确定性,以及行业竞速中,特斯拉、华为、小鹏等先行者已形成的强大技术壁垒和用户生态黏性。吉利智驾要实现突破,核心挑战在于如何将庞大的技术“堆料”转化为稳定、可靠、且能被用户感知并接受的实际体验。

在智能驾驶这场关乎企业未来的“淘汰赛”中,吉利亟需整合内部力量,化解深层次的权责冲突、成本矛盾及研发乱象。

2018年5月30日,吉利控股集团董事长李书福在《十年二十人》节目中曾发表深刻见解:“特斯拉本质是要构建线上技术,不像中国企业花几亿找个工程公司就搞几辆电动汽车,这没用。”他明确指出,特斯拉的核心目标并非传统汽车制造,而是致力于打造一个基于软件和数据的生态系统,汽车在其战略中只是技术落地的载体。李书福后续也在不同场合多次重申类似观点,强调汽车产业的未来在于智能化和软件定义。

平心而论,李书福的这一判断,无论是从时间维度还是深度理解上,都可谓看得早、看得准、看得远。然而,时隔七年,审视吉利在智能化、电动化领域的实际进展时,却不难发现,其距离李书福当年勾勒的宏伟蓝图,以及与行业先行者特斯拉相比,仍存在不小的差距,内部治理乱象可能是核心掣肘。

长按保存图片