财中社 赵薇 2026-04-16 14:32 1.6w阅读

在冲刺港股IPO的关键阶段,中鑫家居的一系列历史问题正被监管层逐一“追问”。

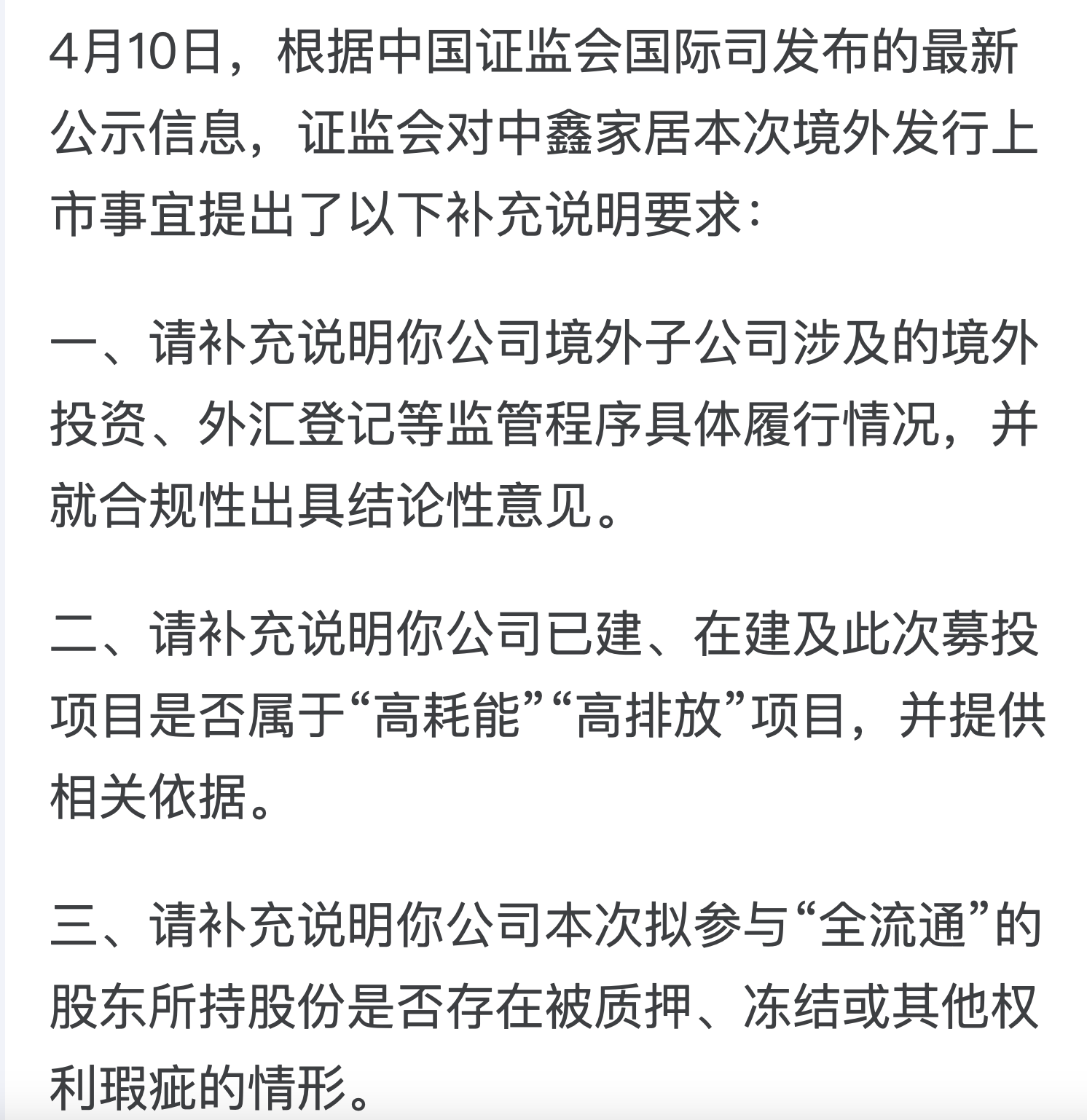

近日,证监会对江苏中鑫家居新材料股份有限公司(下称“中鑫家居”)境外发行IPO提出了多条补充说明要求。

中鑫家居本次IPO募资主要用于提升东南亚的生产基地、扩大全球布局,扩大销售网络,用于研发以及营运资金及其他一般企业用途。

在公司冲刺上市的关键阶段,其早期股权转让价格异常、家族化治理结构以及对单一大客户的依赖,正成为市场关注的焦点。

外资股东低价退出,向妻舅采购近5000万包材

中鑫家居成立于2008年,初始股东包括常州中鑫(持股51%)及马来西亚公司Plywood & Lumber Exports Sdn. Bhd.(下称“Plywood”,持股49%)。

招股书显示,Plywood注册资本为882万美元,由两名独立第三方个人持有。然而在2016年6月,该外资股东以仅500万元人民币的价格,将所持全部股权折价转让给常州中鑫。招股书称,转让对价由当时市场价磋商决定。

《财中社》梳理发现,仅在20天后,公司注册资本由1222万美元转换为人民币8069万元。按照这一转换,人民币兑美元汇率为1:6.6。之前,外资股东Plywood投入的注册资本为599万美元。根据转换汇率,约合人民币3953万元。

因此,其以仅500万元人民币的价格,将所持全部股权折价转让给常州中鑫,这一转让的合理性受到市场质疑。

作为一家以海外市场为主的企业,中鑫家居近年来加速海外布局,但招股书对其海外附属子公司披露的相对有限,仅主要披露了两家附属公司,其中2023年1月成立越南恒鑫新材料科技有限公司,另一家荣登有限公司于2023年5月成立。

在2023年以前,中鑫家居主要从事海外贸易的子公司并未在招股书中披露。

由此,证监会要求中鑫家居补充说明公司境外子公司涉及的境外投资、外汇登记等监管程序具体履行情况,并就合规性出具结论性意见。

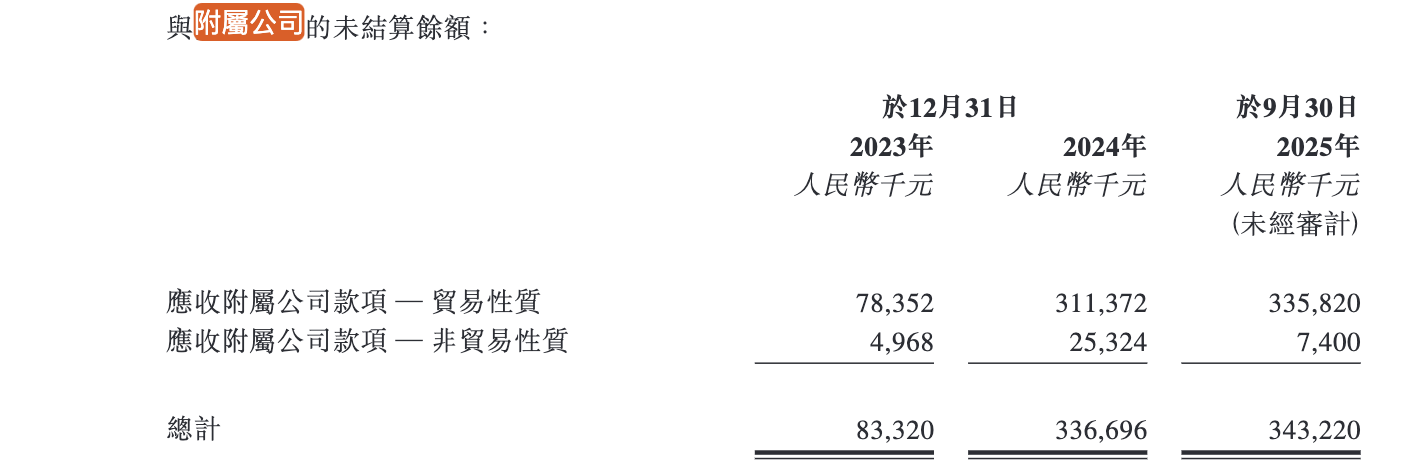

与此同时,附属子公司还拖欠了中鑫家居大量的未结算款项。

2023年,公司与附属公司未结算款项为8332万元,但到了2024年激增至3.4亿元。截至2025年9月30日,未结算附属公司款项仍然维持3.4亿元高位。

从股权结构来看,中鑫家居呈现出典型的家族企业特征。

控股股东包括姚中兴(董事长)、黄丽英(执行董事、CFO、姚中兴之妻)、姚勇(总经理、姚中兴之子)及丁雅钦(执行董事、财务副总监、姚勇之妻),家族合计控制94.4%投票权。

中鑫家居的董事会共有6名执行董事,其中4名为姚氏家族成员。其中中鑫家居的创始人姚中兴、黄丽英夫妻均为初中学历。

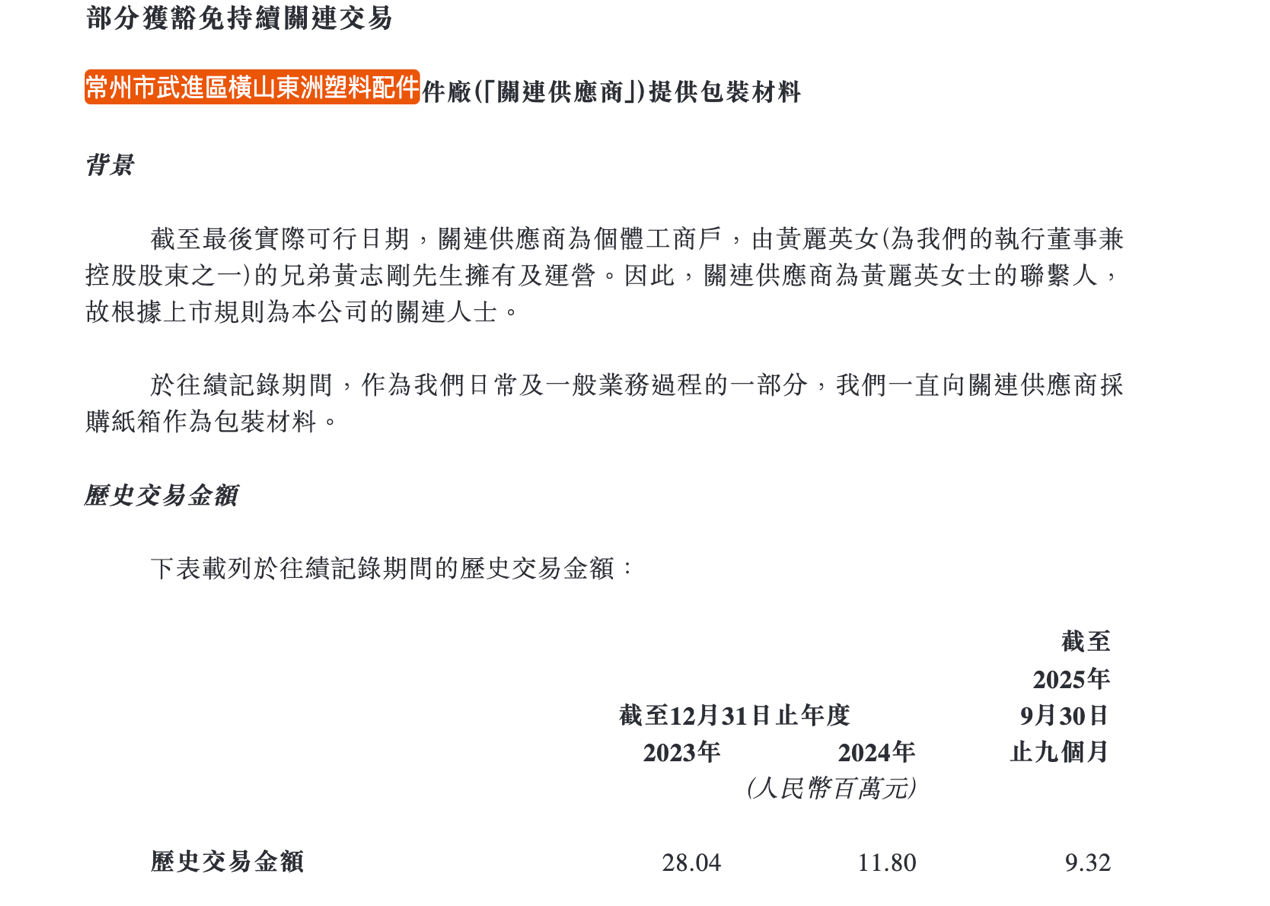

与此同时,公司关联交易较为频繁。

招股书显示,关联供应商常州市武进区横山东洲塑料配件厂向公司提供包装材料。该供应商为个体工商户,由董事长姚中兴之妻黄丽英的兄弟黄志刚拥有及运营。2023年、2024年和2025年前9个月,公司和关联供应商的历史关联交易金额为2804万元、1180万元及932万元,合计金额4916万元。

此外,公司历史上存在不动产抵押贷款情况。

企查查显示,中鑫家居曾于2018-2020年三年间抵押不动产用于贷款1500万元,然而这笔抵押2020年到期后至今仍然显示有效。

抵押是监管问询的方向之一。证监会要求公司本次拟参与“全流通”的股东所持股份是否存在被质押、冻结或其他权利瑕疵的情形。

产能过剩仍募资扩产能

近年来中鑫家居的业绩呈现下滑趋势,2023年、2024年营收分别为14.2亿、9.7亿元,期内利润分别为1.25亿、5272万元。

IPO前夕的2025年前9个月,中鑫家居业绩又同比提升,营收从上年同期的6.7亿元增至9.6亿元,期内利润从上年的1304万元增长到7405万元。

公司的收入变量主要由于第一大客户的订单波动。

2023年及2024年以及截至2025年9月30日止9个月,来自五大客户的收入分别占总收入的80.5%、73.1%及71.7%,而来自最大客户的收入分别占总收入的63.3%、45.3%及53.9%,占比在2/3的报告期过半。

2024年,公司营收下滑主要由于第一大客户订单腰斩所致。2024年,客户A贡献了4.4亿元收入,较上年的9亿元缩水超过50%。招股书介绍,客户A是美国领先的建材商,即MSI,其战略核心是全球采购效率。MSI的联席CEO Raj Shah在2025年的公开表态中提到,MSI正在积极应对关税挑战,通过在全球(包括印度、巴西等)寻找更多样化的生产节点来降低风险。

中鑫家居为抓住MSI的订单,2023年开始在越南建立生产基地。

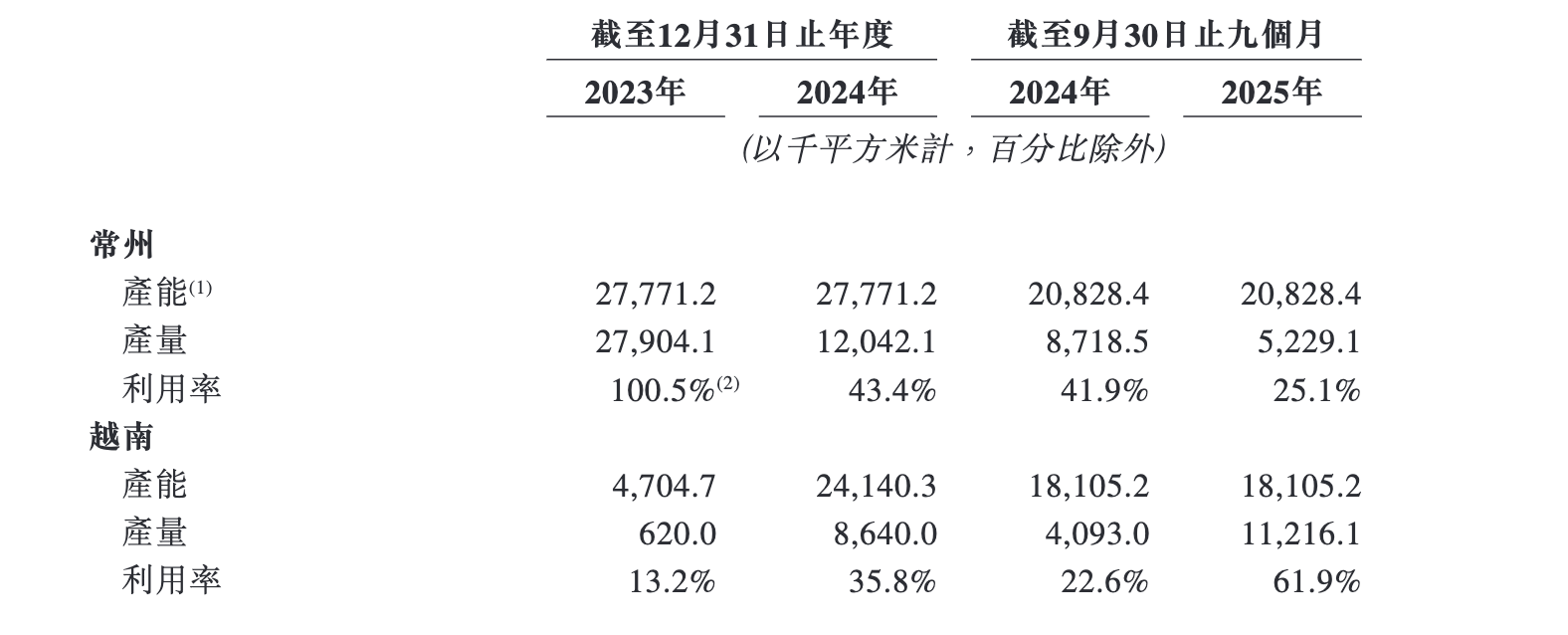

招股书显示,2023年公司战略性地在越南建立生产基地,当年7月便开始运营,2024年更是实现2410万平方米的产能。

如今公司正在建设第二个越南生产基地,产能计划为800万平方米,预计2026年投产使用。

截至2024年,越南工厂的产能利用率仅为35.8%,截至2025年前九个月,产能利用率进一步提升至61.9%,如果再加上第二个越南生产基地,产能存在一定程度的过剩。而截至2025年前九个月,国内常州工厂的产能利用率更是低至25.1%,公司2024年PVC地板和强化地板的产能利用率分别为39.2%和50.1%,2025年前九个月,强化地板的产能利用率仅剩18%。

不难发现,中鑫家居PVC地板和强化地板的产能利用率都有明显的提升空间。

在产能消化能力仍显不足的情况下,公司如今仍要募集资金用于越南第二个生产基地,其募资的必要性存疑。

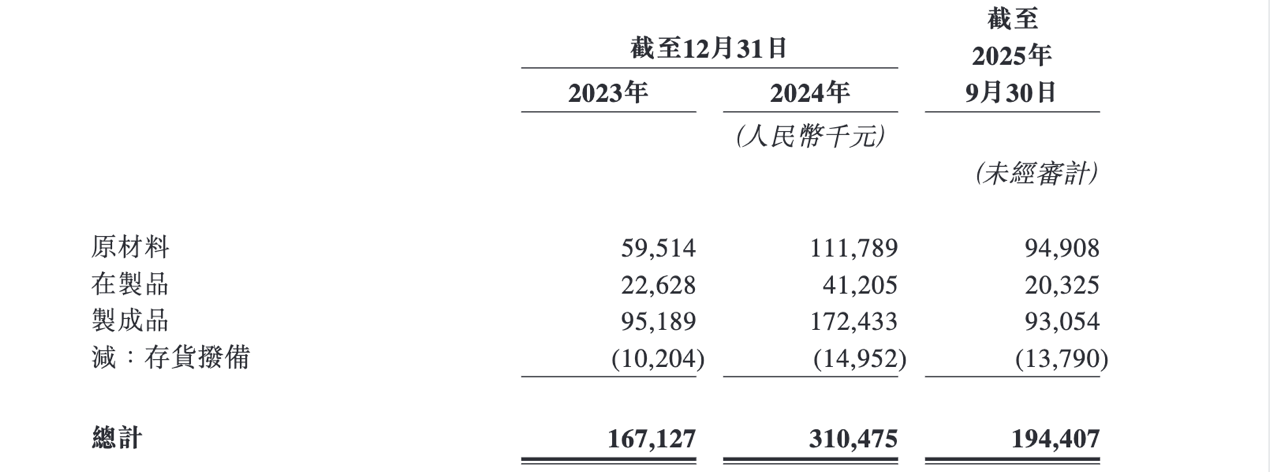

尽管产能整体提升,与之相伴的是公司的存货飞速增长。

2023年末,公司的存货为1.7亿元,2024年底增至3.1亿元,涨幅超过85%。招股书解释称一站式清关及运输服务模式影响,产品仍然在途交接,导致制成品增加,其中制成品从9519万元增至1.7亿元。与此同时,存货周转天数从57.7天增长约一倍至115.3天,而即便到了2025年9月底,公司存货虽然环比有所减少(由于圣诞节等季节性因素,订单量于四季度会明显增加),但存货周转天数仍然高达90.2天,库存压力不容乐观。

从股权转让、家族治理,到关联交易与产能扩张,中鑫家居在IPO前暴露出多重结构性问题。

在客户集中度较高、产能利用率尚未充分释放的背景下,公司此次赴港上市,既是融资扩张的重要节点,也将面临来自监管与市场的双重审视。

长按保存图片