财中社 赵一波 2025-08-08 16:19 58.7w阅读

面对产能过剩所带来的业绩下滑,爱旭股份也不能例外,即便有“抢装潮”的加持,公司半年报依然处于亏损之中,随着“抢装潮”的结束,其亏损恐再度加大,这不利于公司正在进行的35亿元定增。

产能过剩、业绩下滑正成为光伏行业的共同挑战,这让上市公司的股权融资变得艰难,爱旭股份(600732)会成为例外吗?7月30日,公司发布公告,其向特定对象发行不超过35亿元股票的再融资申请获得中国证监会批复同意,该批复12个月内有效,未来能否获得市场认可成功发行仍有待观察。

爱旭股份也是第一家公布半年报的光伏组件企业,上半年公司营收同比大幅增长,扣非净利润在二季度也实现了转正,只不过,这是在“抢装潮”及费用控制下实现的。虽然需求一次性爆发短期缓解了产能过剩的冲击,但从长期看业绩仍受到困扰,在同行此前出海融资或者A股定增进展缓慢的背景下,爱旭股份不超过35亿元的定增也充满了变数。

“抢装潮”下的季度盈利转正

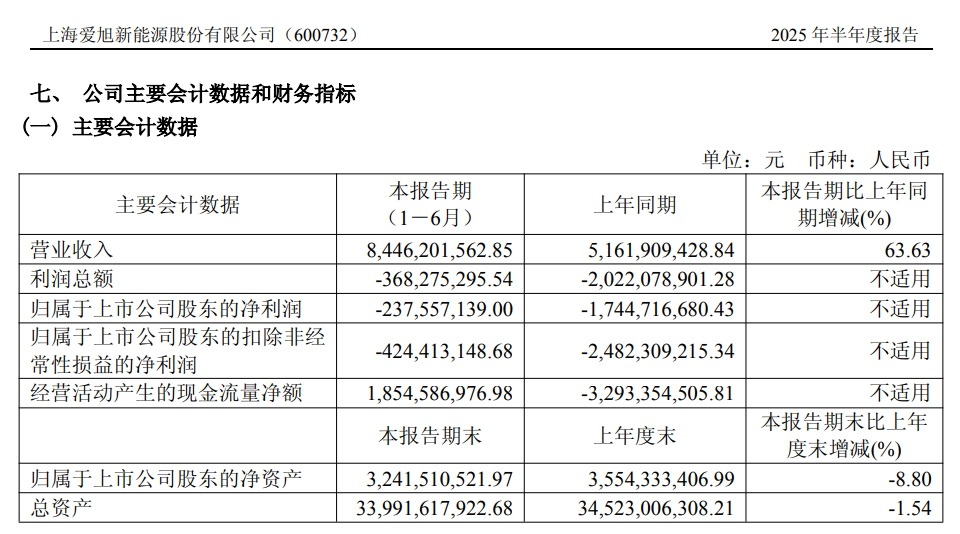

8月8日,爱旭股份发布半年报,成为首家披露半年报的大型光伏企业。公司主营业务为太阳能电池和N型ABC组件,其中2025年上半年N型ABC组件的营收占比74.44%。

2025年上半年,爱旭股份营收和归属上市公司股东净利润分别为84.46亿元和-2.38亿元,营收同比增加63.63%,净利润也较上年同期的-17.44亿元有大幅改善,其扣非净利润为-4.24亿元,同样较上年同期的-24.82亿元大幅改善。

单从二季度看,公司营收和归属上市股东净利润分别为43.11亿元和0.63亿元,扣非净利润为0.42亿元,分别较上年同期的26.48亿元、-16.53亿元和-17.23亿元均有大幅改善。

从数据看,这既有“抢装潮”的正面拉动,也是公司主动控制费用的结果。

与光伏行业此前数轮“抢装潮”发生在年底不同,2025年的光伏“抢装潮”发生在年中。2025年1月27日,国家发改委会同能源局发布136号文,规定6月1日后投产的新能源项目电价不再保底,直接进入市场竞争。紧跟着,《分布式光伏发电开发建设管理办法》出台,5月1日前并网的项目才能享受老政策优惠。

政策卡着时间点,市场也普遍期待两轮抢装:"430"针对分布式,"531"覆盖更大范围增量项目。而事实也是如此,公开数据显示,2025年4月和5月,光伏新增装机容量分别为45.22GW和92.92GW,同比分别增长215%和388%。正是由于这两个月的表现,光伏行业上半年新增装机212.62GW,较上年同期翻倍增长。

不过,在“抢装潮”结束之后,光伏行业仍将面临产能过剩的隐忧。2025年6月,光伏行业新增装机容量为14.36GW,较5月环比下降85%,同比下降38%。

此外,上半年,虽然公司营收同比增长超过60%,但公司多项费用却逆势下降:管理费用、研发费用和财务费用分别为3.14亿元、1.67亿元和-0.36亿元,较上年同期的5.01亿元、4.85亿元和2.8亿元,均出现较大程度的压缩。对此,公司解释称财务费用是因为汇兑收益、贴息收入增加,管理费用下降是因为费用管控与组织结构调整,管理人员薪酬及管理项目支出减少;研发费用下降是因为人工薪酬与研发材料投入减少。也就是说,除了财务费用的减少是非主观因素外,管理费用和研发费用近乎超40%以上的压缩,体现了管理层改善业绩的诉求。

再融资扩产遭遇产业过剩

在目前这个节点,《财中社》发现,爱旭股份需要交出更好的业绩,以让机构投资者参与其已经获得监管层批复的定增,该批复有效期为12个月。不过,其定增项目最大的挑战就是光伏行业的产能过剩。

爱旭股份于2023年6月底启动该次定增,其当时拟募集不超过60亿元,其中45亿元用于义乌六期15GW高效晶硅太阳能电池项目,剩余15亿元补充流动资金。不过,在该预案出台后,由于资本市场表现低迷,证监会出台了动态调整IPO和再融资的相关规定,公司也不得不下调再融资规模,2024年4月,根据爱旭股份的再融资修订稿,募资金额大幅缩水,定增金额不超过35亿元,其中30亿元用于义乌六期 15GW 高效晶硅太阳能电池项目,其余5亿元用于补充流动资金。

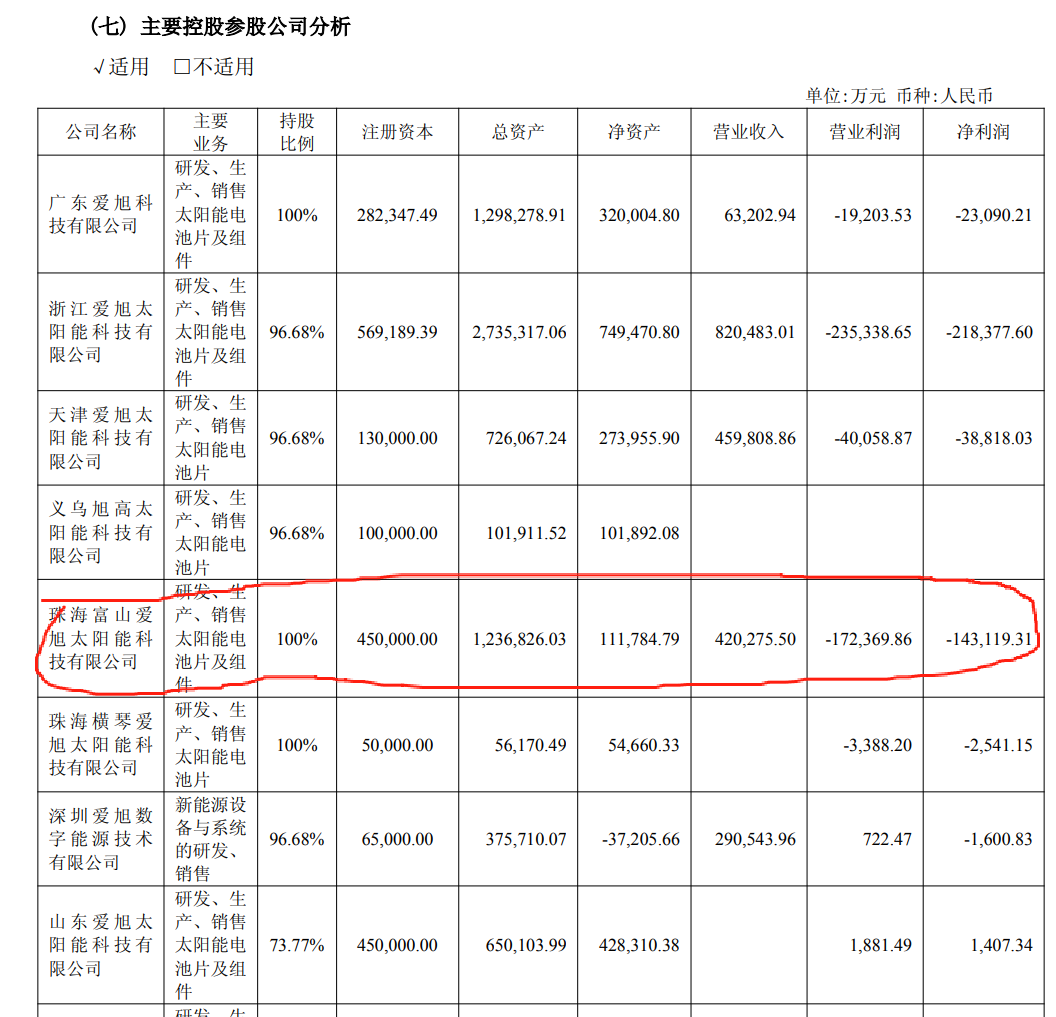

而在2023年6月推出新定增之前不足半年,爱旭股份于2023年1月刚完成一次针对N型太阳能电池产能的扩产,根据该次定增修订稿,其拟募集不超过16.5亿元,其中12亿元用于珠海年产6.5GW新世代高效晶硅太阳能电池建设项目,其余4.5亿元用于补充流动资金,前者主要是N型电池的扩产,由珠海富山爱旭来实施。

事实上,由于行业的产能过剩,光伏组件厂商大打价格战,自2023年四季度以来,行业多数头部企业陷入亏损之中,爱旭股份也不例外。2023年四季度,爱旭股份营收和归属上市公司净利润分别为45.53亿元和-11.31亿元,创下2019年9月借壳*st新梅以来的季度亏损新高。

珠海富山爱旭是公司已建成N型电池的代表企业,2024年及2025年上半年,珠海富山爱旭净利润分别为-14.31亿元和2.26亿元,其2025年上半年业绩回暖有光伏抢装潮的贡献,未来能否持续尚待观察。

2024年,爱旭股份营收和归属上市公司股东净利润分别为111.55亿元和-53.19亿元,公司当年的亏损超过了借壳以来的所有盈利。再加上2025年上半年的亏损,公司资产负债率已达到85.75%的历史高位。

截至2025年6月底,爱旭股份短期借款、一年内到期的非流动负债和长期借款分别为39.88亿元、36.18亿元和56.18亿元,有息负债金额超过130亿元,而公司货币资金只有21.36亿元,流动性较为紧张。

面对亏损,同行也启动股权融资以自救,有的甚至已经获批数月,但目前来看,进展相对缓慢。此前,协鑫集成(002506)于2022年披露定增预案,历经7次修订,于2024年11月4日公告获得证监会批复,有效期为12个月,拟募集不超过48.24亿元,用于芜湖协鑫20GW(二期10GW)高效电池扩产及补充流动资金等,如今离限定期限时间也不远,但定增尚未完成;晶科能源(688223)于2024年12月公告拟在法兰克福交易所发行全球存托凭证,拟募集不超过45亿元用于境内外扩产,至今也未见推进。

长按保存图片