财中社 孙语彤 2025-06-19 11:38 2.4w阅读

超5亿分红流向公司实控人冯苏军家族。

6月17日,一家名为Hope Sea Inc.(下称“Hope Sea”)的企业向港交所递表,由农银国际独家保荐。

图片来源:Hope Sea 招股书,下同

Hope Sea今年4月22日注册成立于开曼群岛,其背后是中国最大的电子产品进口供应链解决方案提供商——深圳市华富洋供应链有限公司(下称“华富洋”)。

华富洋成立于2001年,拥有20多年的跨境供应服务行业经验,通过注册成立离岸控股公司,以Hope Sea为上市实体。

四流合一的跨境引擎

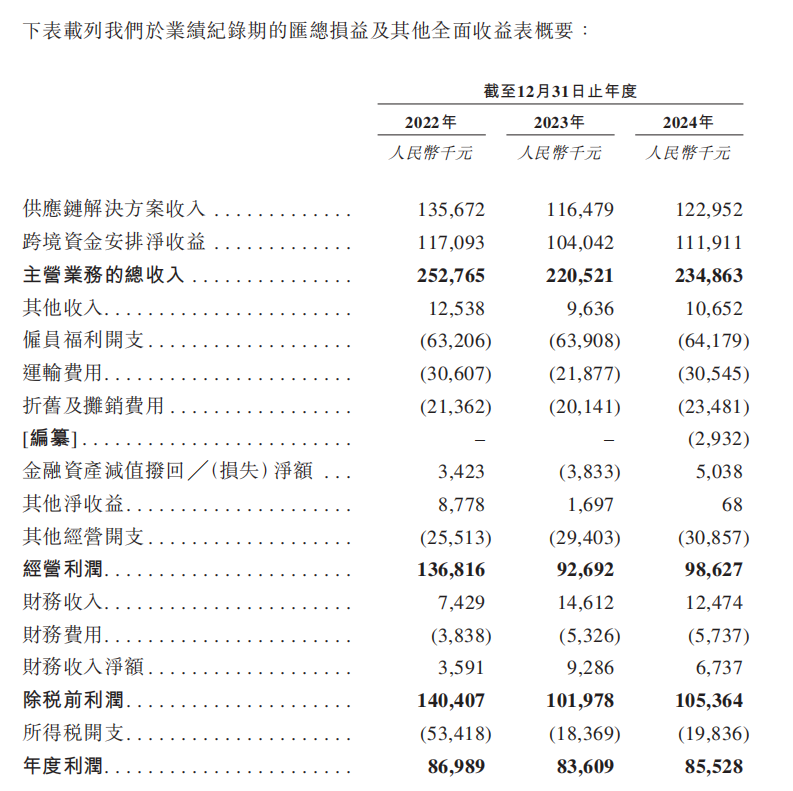

2022-2024年,Hope Sea分别实现营收2.53亿元、2.21亿元和2.35亿元,经营利润1.37亿元、9262万元和9863万元,年度利润8699万元、8361万元和8553万元。

公司的主营业务主要分为供应链解决方案、跨境资金安排净收益两部分。其中,供应链解决方案在报告期内实现营收1.36亿元、1.16亿元和1.23亿元,跨境资金安排净收益实现营收1.17亿元、1.04亿元和1.12亿元。

Hope Sea的核心竞争力源于其独创的“四流合一”体系。通过高效整合资源、系统优化流程和同意的IT系统和接口平台,提供标准化或定制的跨境供应链解决方案。

所谓“四流合一”,在货物流层面,公司为半导体、新能源等40多个垂直行业提供集成电路等高端电子产品的跨境运输服务,货物从国际供应商直达中国客户生产线;资金流业务,即与国际供货商结算货物的购买价格。通过实时追踪货物与资金动态的信息流平台,公司最终整合商流闭环,与客户同步信息,实现端到端交易。

2022-2024年,公司跨境供应链解决方案实现营收1.02亿元、7800万元和7921万元,分别约占同期供应链解决方案营收的74.9%、67%和64.4%,为其最主要的业务。

这种深度融合的模式,使其区别于单纯提供物流或信息服务的竞争对手。

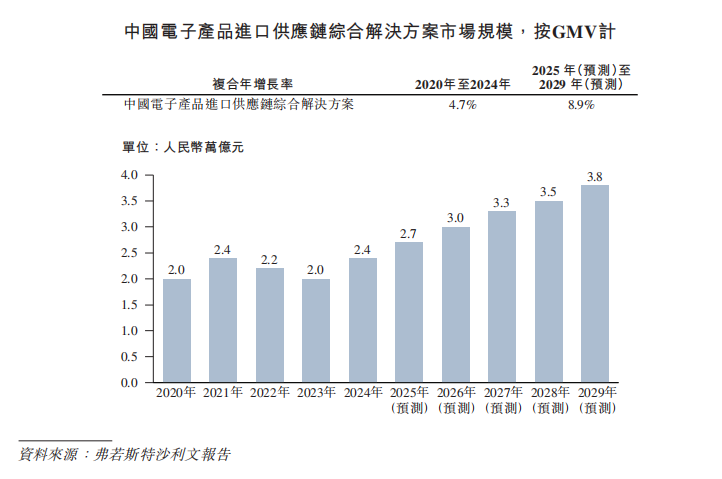

当下,中国电子产品进口供应链市场正经历结构性增长。弗若斯特沙利文数据显示,该市场规模从2020年2万亿元扩至2024年2.4万亿元,预计2029年达3.8万亿元,2025-2029的CAGR(复合年增长率)为8.9%。

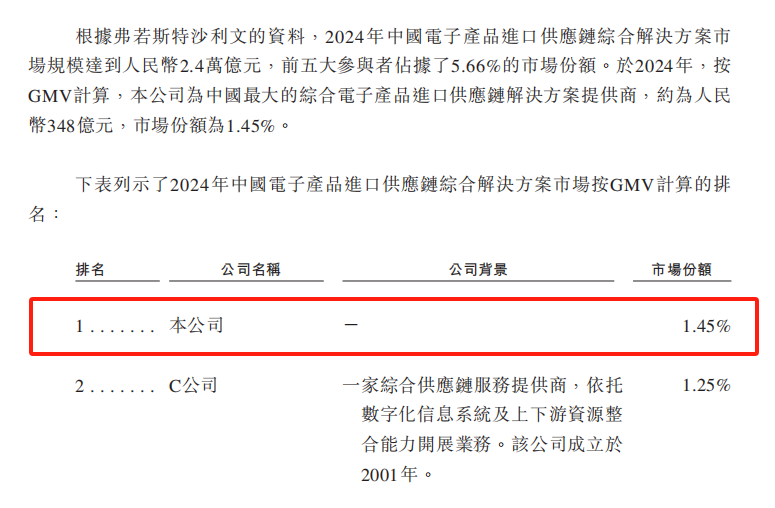

2024年,Hope Sea按GMV(商品交易总额)计算,以384亿元GMV、1.45%的市场份额占据进口供应链市场首位;同样按GMV计算,以0.64%的市场份额位于中国电子产品跨境供应链综合解决方案市场第四名。

同时,公司运营以中国香港作为“超级联系人”的地位为前提。香港的任何不利变动,或甚至是对该等变动的看法,最终均可能对公司业务运营、经营业绩及前景造成重大不利影响。

香港作为战略性国际贸易及物流枢纽,通常被称为中国境内与全球市场之间的“超级联系人”,这一地位使公司业务运营受益匪浅。报告期内,公司进口到中国境内的货物GMV中,约有91%、97.8%及97%是透过香港的运营地点进口。

5亿分红的架构

2022-2024年,Hope Sea经营活动所得现金净额分别为2.13亿元、2.03亿元和2596万元,投资活动所得现金净额为-141万元、-1.98亿元和2.15亿元。报告期内,各年末的现金及现金等价物分别为6.97亿元、7.1亿元和6.87亿元。

但公司在2023-2024年分别派息2.1亿元和3.14亿元,共5.24亿元,为两年净利润1.69亿元总和的3倍以上。

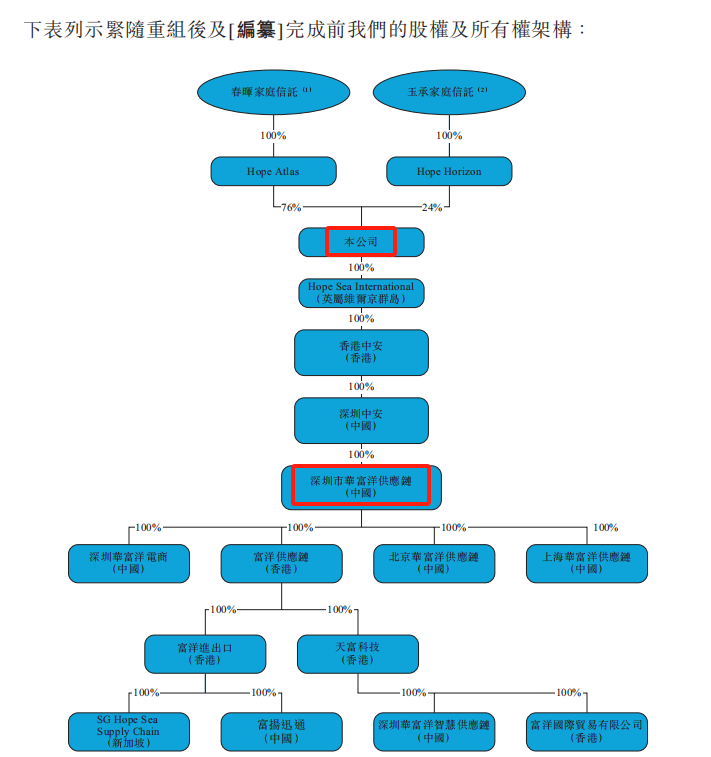

从分红流动方向看,公司为典型的家族控制企业,超5亿分红流向公司实控人冯苏军家族。

冯苏军家族通过控制离岸信托,2025年5月23日在英属维尔京群岛设立春晖家庭信托(通过Hope Atlas持股76%)和玉承家庭信托(通过Hope Horizon持股24%),实现公司100%股权控制。

其中,春晖信托为冯苏军夫妇控制,玉承信托为冯苏军夫妇的女儿冯扬控制。

此外,公司董事会由6名董事构成,包括两位执行董事冯扬及其配偶兼公司CEO张晨光,一位非执行董事兼实控人、主席冯苏军,及三位独立非执行董事莫贵标、霍珮鸣及程伟宾。

长按保存图片