财中社 夏震 2025-08-20 10:23 8060阅读

近期百信银行被曝基层面临裁员降薪,而此前该行已完成高层系统性调整,这一系列变动的背后,是其持续加剧的经营压力及普惠金融定位遭遇的市场质疑。

近期,职场社交平台脉脉上多条涉及百信银行的爆料引发关注,内容围绕企业裁员与薪资调整动态展开。

爆料信息显示,有自称服务百信银行的外包人员提及,自身历经五年外包生涯,曾多次遭遇裁员,此次所在业务域近乎“一锅端”。

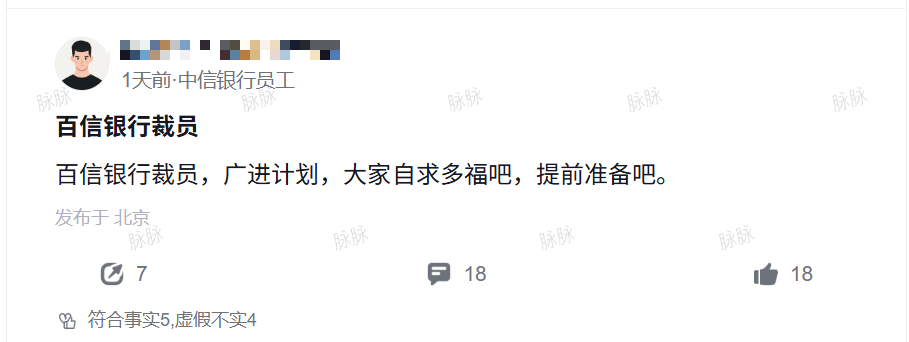

另有认证为中信银行员工的用户也表示“百信银行裁员,广进计划,大家自求多福吧”,提醒大伙“提前准备”。

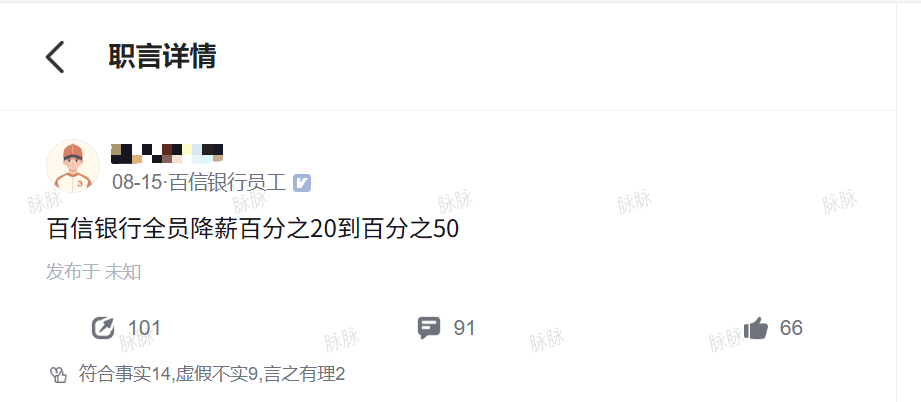

同时,还有百信银行员工爆料称公司实施全员降薪,幅度20%至50%。

技术密集型的B面:人均70.8万年薪领先同行

百信银行作为国内首家独立法人直销银行,由中信银行(601998)与百度于2017年11月联合发起设立,初始注册资本20亿元,2020年完成A轮增资后注册资本达56.3亿元,目前中信银行通过直接与间接方式持有65.7%股份,百度旗下公司持股26%,加拿大养老基金投资公司持股8.3%,形成国有资本主导、科技与国际资本协同的股权结构。成立以来,该行依托中信银行金融牌照与百度技术能力,聚焦数字普惠金融。

根据百信银行2024年公开披露的财务数据,该行当年人工成本支出达7.2亿元,在职员工规模为999人。通过“现金薪酬支出+应付职工薪酬净变动”除以“员工人数期初期末平均值”的计量公式测算,2024年度百信银行员工人均年薪达70.8万元。

横向对比银行业薪酬水平,百信银行显著领先同业:招商银行(600036)同期人均薪酬为58万元,中信银行为60.6万元。

这种薪酬差异与其独特的业务结构密切相关。年报显示,百信银行员工构成呈现显著的技术驱动特征——科技人员占比达59.3%,硕士及以上学历员工占比39.6%,本科员工占比59.8%,完全摒弃传统银行网点柜员等基础岗位配置。

值得关注的是,尽管百信银行在2023年至2024年累计实现归属于母公司股东的净利润15.1亿元,但已连续两年宣布不进行现金分红,且管理层未在年报中就此决策作出具体说明。同期数据显示,该行两年间职工薪酬支出累计达14.2亿元,相当于同期净利润的94.3%。

与独立法人直销银行同业对比,中邮邮惠万家银行呈现相似特征。2024年该行员工费用支出达2.8亿元,在职员工385人,据此测算人均薪酬同样超过了70万元。其员工结构同样呈现高学历、技术密集特点:硕士及以上学历人员占比近五成,科技人员占比近五成。这种共性反映出直销银行在人才战略上的趋同选择——通过构建高素质技术团队支撑数字化业务发展,但同时也面临着薪酬成本高企的挑战。

高层洗牌:董监高全方位换血

在基层员工面临裁员、降薪风险之前,百信银行的高层已经进行了一次系统性洗牌。

6月16日,中信银行党委委员、副行长谢志斌经董事会选举接任百信银行董事长一职,其任职资格待国家金融监督管理总局北京监管局核准后正式生效,这一变动标志着该行进入“谢志斌+寇冠”的全新管理组合时代,而背后是近一年来董事会、监事会及高管层的全方位更迭。

谢志斌的接任带有鲜明的中信集团烙印,这位拥有近十年银行业经验的管理者2019年加入中信银行后历任副行长,此前在中国光大集团、中国出口信用保险公司等机构积累了丰富的传统金融经验,尤其擅长风险管理与资本运作;其前任吕天贵于2025年4月1日因“工作调整”离任,转任中信信托党委书记,这一变动既是中信集团内部的人事协同,也反映出百信银行与中信系金融机构的战略联动,而吕天贵2022年接棒时正值该行向自营业务转型的关键期,其离任或与战略调整未达预期相关。

在此之前,百信银行已完成行长层面的布局。2024年5月14日,原行长李如东因工作调整辞任,转任中信消金董事长;次日,董事会聘任寇冠为新任行长,其任职资格于2024年9月6日获国家金融监督管理总局核准后正式履职。

高层洗牌不仅限于“一把手”更替,董事会与监事会同步经历系统性调整。

2024年6月,百信银行选举刘碧波为监事会外部监事,钟伟不再担任该职;同年12月,独立非执行董事许凌、许四清接任,陈宏、何海文离任;2025年2月,康超、赵彤玮当选第三届董事会非执行董事,进一步强化中信系对董事会的控制力。

截至2025年8月,董事会11个席位中5位非执行董事更换4位,3位独立董事更换2位,中信系背景占比超70%,监事会唯一外部监事的更替也在2024年完成,形成“换血式”治理结构调整。

这场覆盖董事长、行长、董事会及监事会的调整,形成从战略决策到执行层面的全方位更新,这或已为后续经营策略调整埋下伏笔。

困局待解:背离普惠难掩经营滑坡

在百信银行高层经历系统性洗牌、基层员工面临裁员降薪传闻的背后,是该行近三年来持续加剧的经营压力。业绩曲线的断崖式下滑、资产质量承压与成本高企的多重挤压,构成了这家直销银行当前面临的严峻挑战。

从核心业绩指标看,百信银行的增长动能已显著衰减。2021年至2024年间,营业收入虽从30亿元增至46.3亿元,但增速从74.1%骤降至2%,近乎停滞;净利润表现更为刺眼,增速从2021年167.8%的爆发式增长,跌至2024年-23.7%的负增长,盈利能力呈现“倒V型”反转。

信用风险敞口的扩大成为侵蚀利润的主要因素。截至2024年末,百信银行信用及其他资产减值损失合计达21.6亿元,同比增加12.4%,该行在年报中解释为“贷款规模增长及结构调优所致”。但贷款业务的实际表现却显乏力:2024年贷款余额809.2亿元,同比仅增5%,较2023年11.4%的增速近乎腰斩。细分领域中,企业贷款从4亿元萎缩至5010万元,降幅高达87.3%;综合消费贷款、汽车贷款分别下滑2.6%和35%,但经营贷款实现97.4%的同比增长,其中普惠小微贷款贡献了约28.2亿元的增量,成为业务结构调整中为数不多的亮点。

成本端的刚性上涨进一步加剧盈利压力。2024年百信银行业务及管理费达15.3亿元,同比增加1566万元,其中职工薪酬总额7.2亿元,较2023年增加1100万元。在营收增速放缓、资产减值攀升的背景下,薪酬成本的逆势增长,使得“降本增效”成为必然选择。

从业绩颓势到成本压力,多重经营困局不仅构成了高层人事更迭的深层背景,也为基层组织优化提供了现实注脚。对于百信银行而言,如何在业务转型与风险防控间找到平衡,将是新管理团队亟待破解的难题。

此外,百信银行的普惠金融定位亦面临市场质疑。在普惠小微贷款规模持续扩张而整体信贷增速趋缓的行业背景下,该行贷款定价策略呈现下行趋势,2024年财报显示,其发放贷款及垫款的利息收入63.3亿元,以年末贷款余额测算的加权平均利率为7.8%,较2023年下降40个基点。

但这一利率水平仍显著高于行业均值:国有大行中,工商银行客户贷款及垫款平均收益率已低至3.81%,新发放普惠型小微企业贷款平均利率仅3.3%;部分城商行的小微企业贷款定价也低于百信银行。即便在利率下行通道中,百信银行仍保持着较高的收益溢价,这与其“普惠金融”的市场定位形成反差。

深究背后逻辑,高收益定价策略或与其客群结构下沉直接相关。2024年,该行贷款不良率攀升至1.5%,同比提升14个基点;同期风险抵补能力同步弱化,贷款拨备覆盖率由303.76%降至264.7%,反映出高利率实质是对资产质量压力的风险补偿。然而,这种“以高利率覆盖高风险”的模式,显然与普惠金融“降成本、扩覆盖”的核心初心相悖,如何在商业可持续与社会责任间找到平衡,成为百信银行普惠业务发展的关键挑战。

长按保存图片