财中社 赵一波 2025-05-29 18:57 11.8w阅读

在钼金属价格处于10年高位时,盛龙股份借着业绩高点冲刺IPO,不过,公司存货的不断走高及在建工程的高位风险值得关注。

金属和贵金属的牛市让矿业公司踊跃上市,盛龙矿业就是其中一家。5月21日,盛龙股份向深交所主板提交了招股书(申报稿),拟募集15.3亿元,用于项目扩产、研发中心和补充流动资金等。

借助钼价过去几年持续上涨和维持高位,盛龙股份表现出了良好的高长性。报告期(2022-2024年),盛龙股份营收分别为19.11亿元、19.57亿元和28.64亿元,归母净利润分别为3.44亿元、6.19亿元和7.56亿元,营收和净利润均表现出了良好的成长性。

不过,《财中社》发现,与同行竞争对手相比,盛龙股份的毛利率较高,这种盈利能力能否持续尚待观察,此外,公司的存货和在建工程也处于高位,钼价一旦大跌所带来的风险也不容忽视。

钼价大涨带动业绩

盛龙股份是国内较大型的钼业公司之一,公司2024年保有钼金属量及钼金属的产品在国内占比均达到9%以上,其2024年钼金属产量达到1.06万吨,在A股仅次于金钼股份(601958)和洛阳钼业(603993),其主营业务包含钼精矿、钼铁和氧化钼等,其中钼精矿是大头。

公司目前是由洛阳国资控制的企业,不过其归属于洛阳国资的时间并不长。据河南省国资委2021年2月7日的批复文件,原则同意河南能源化工集团向洛阳国资转让钼板块的相关股权,当时这部分股权转让价为16.98亿元。当时并没有公开相关资产的盈利水平,从当时转让价来看,该部分钼矿资产的盈利水平不会太高。

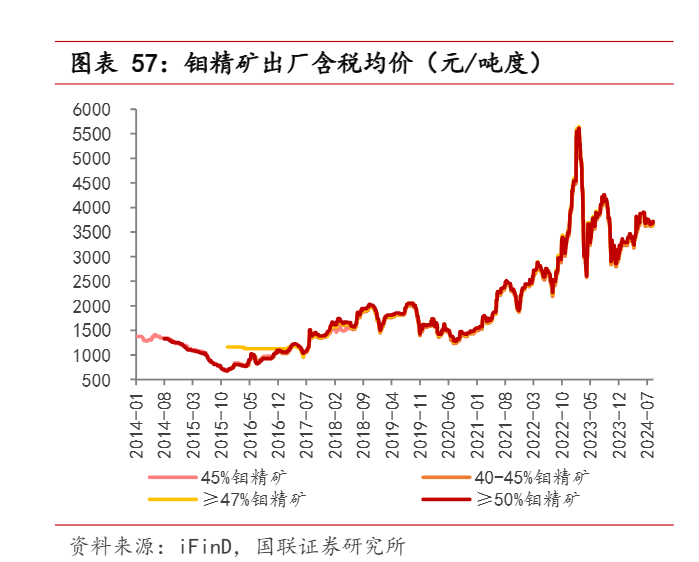

4年多之后,以上述钼板块资产为主的盛龙股份提交了上市申请,此时盈利已经超过7亿元。应该说,盛龙股份这几年的营收和盈利高增长赶上了钼价的大涨。过去十年,钼精矿价格波动极大,从2015年10月的500多元/吨度上涨至2023年底的最高超5500元/吨度,期间上涨超10倍,但在此期间钼价也曾经长期处于低位。

这在同行龙头金钼股份过去多年的盈利变化波动之大可见一斑。从2015年至2024年的十年间,受钼价波动影响,其盈利也分两个阶段,前5年,金钼股份归母净利润从2015年的0.34亿元增加至2019年的5.69亿元,此后2020年大幅滑坡至1.82亿元,并开启新一轮上涨,至2023年最高达到30.99亿元,过去十年盈利波动近百倍。

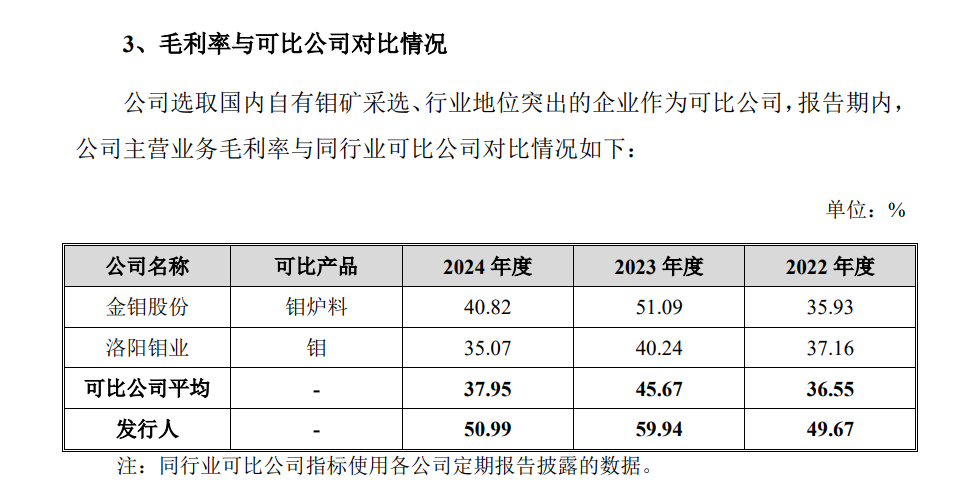

除了钼价上涨因素外,盛龙股份尚有比同行更高的毛利率。报告期,公司的主营业务毛利率分别为 49.67%、59.94%和 50.99%,保持了很高的水平。同期,可比上市公司毛利率平均值分别为36.55%、45.67%和37.95%,盛龙股份历年的毛利率至少比同行公司平均值高13个百分点。

对此,盛龙股份解释称,毛利率较金钼股份高,主要系相较公司将钼精矿作为主要产品,金钼股份存在采购钼精矿进一步加工成焙烧钼精矿、钼铁的情形,加工环节整体毛利率较低。公司毛利率较洛阳钼业高,一方面系洛阳钼业钼铁销量占比较高,另一方面系矿山整体开采阶段不同,公司矿山已开采年限较短,开采深度较浅,综合开采成本低,毛利率较高。

存货和在建双高

报告期各期末,盛龙股份存货余额分别为1.22亿元、6亿元和7.06亿元,占当期流动资产的比例分别为10.26%、29.73%和31.15%,存货呈现上升的趋势。对此,公司解释称,存货以钼精矿为主,跌价风险较小。

目前,钼金属和钼精矿均处于高位,盛龙股份囤积如此之多的钼精矿令人感到疑惑。金钼股份是A股钼精矿及钼金属加工的龙头,2022-2024年,公司营收分别为95.31亿元、115.31亿元和135.71亿元,归母净利润分别为13.35亿元、30.99亿元和29.93亿元,规模要远大于盛龙股份,但其期末的存货余额分别为5.04亿元、4.24亿元和3.96亿元,存货不但低于盛龙股份,而且在走低。存货较高将使得资金回收速度变慢,盛龙股份将面临流动资金偏紧的风险。

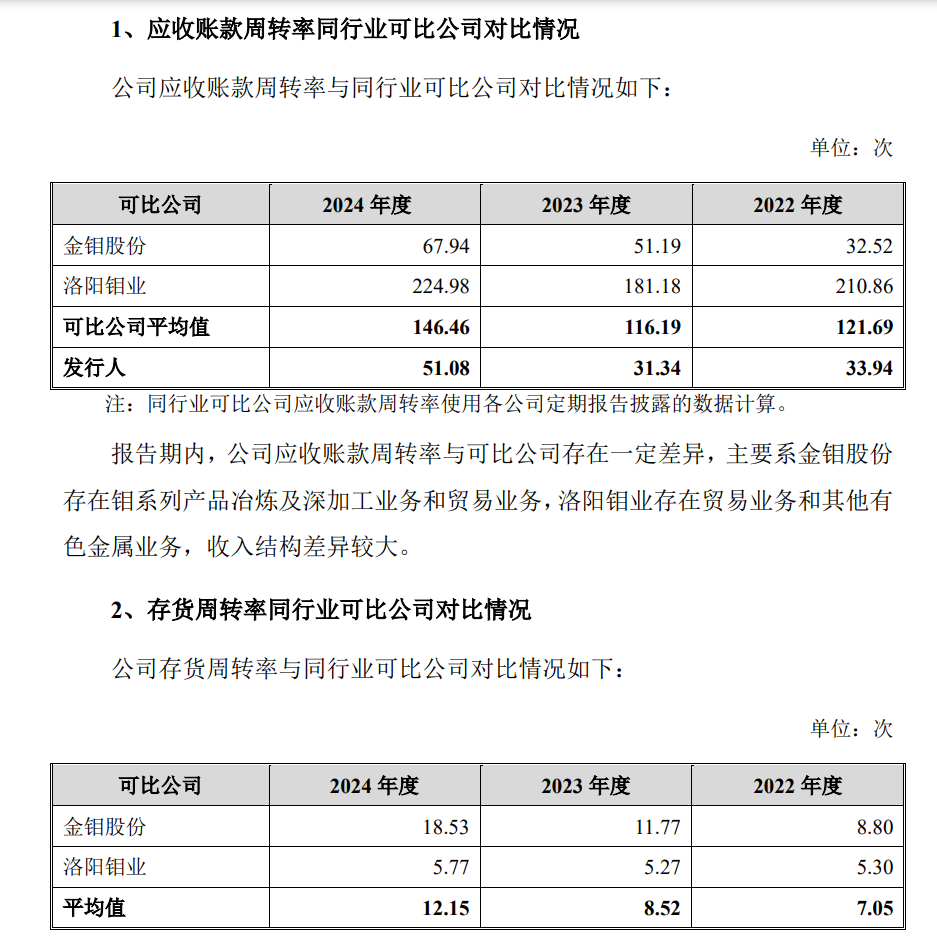

不仅如此,盛龙股份的存货周转率也远低于行业可比上市公司。公司把金钼股份和洛阳钼业作为可比公司,据招股书,报告期,行业可比公司存货周转率平均值分别为7.05次、8.52次和12.15次,整体表现出稳定或者不断走高的趋势。

而盛龙股份泽则相反。报告期,公司存货周转率分别为6.58次、2.17次和2.15次,存货周转率不断走低。对此,招股书称主要受公司 2023 年末及 2024 年末存货规模较大的影响。

报告期末,公司在建工程账面价值分别为6.39亿元、9.41亿元和14.89亿元,占总资产的比例分别为12.23%、15.57%和21.61%。这主要是募投项目“河南省嵩县安沟钼多金属矿选工程项目”尚处于建设期所致。

据披露,盛龙股份本次募集资金投资项目拟使用募集资金15.3亿元,“河南省嵩县安沟钼多金属矿采选工程项目”“矿业技术研发中心项目”和“补充流动资金及偿还银行贷款项目”分别为12.8亿元、1亿元和1.5亿元,其中第一个项目已投出2.11亿元。

受益于钼金属的价格高位,盛龙股份业绩走高,并带来了大量的现金流入报告期,公司经营活动现金流净额分别为3.47亿元、4.5亿元和10.7亿元,呈现逐年走高的趋势。各期末,盛龙股份货币资金分别为4.15亿元、10.05亿元和11.17亿元,其中2024年底尚有交易性金融资产1.51亿元。此外,公司有息负债也在不断走低,截至2024年底,公司短期借款、一年内到期的非流动负债及长期借款分别为2.5亿元、1.97亿元和3.35亿元,公司资产负债率仅为31.09%,已创下三年来的新低,公司具有较好的举债空间,公司完全有能力凭借自身的造血能力和适度借债完成募投项目,本次资金募集必要性并不十分充分。

受益于产品价格上涨,盛龙股份业绩及财务状况一片大好,然而钼金属的价格不可能一直处于高位,一旦开始下行,公司业绩肯定会受到影响,在成功IPO之后,普通投资者可能要为此付出代价。

长按保存图片