财中社 翦音志 2026-06-12 15:51 2.3w阅读

港股IPO市场回暖之际,L4级自动驾驶卡车企业主线科技的上市进程却暂时按下暂停键。

6月11日,主线科技于2025年12月11日向港交所递交的港股招股书由于满6个月未完成聆讯而失效,递表时国泰君安融资有限公司为其独家保荐人。

一般来说,港交所IPO的招股书失效并不罕见,也并不代表上市失败或被监管否决,不少企业在更新财务资料、补充材料后,会重新递交申请。但对主线科技而言,这次“常规失效”仍然值得关注,原因在于这家公司自身的特殊性——它头顶“L4级自动驾驶卡车及解决方案提供商”的标签,拟按港交所第18C章特专科技公司路径冲刺港股上市;同时,其境外上市备案此前曾被监管要求补充说明控股股东认定、新增股东入股价格、股权激励离职人员回购、全流通股份权利瑕疵等事项。

在硬科技公司密集赴港的当下,主线科技招股书失效的关键,在于这家自动驾驶明星公司,能否给资本市场交出一份更完整的商业化与合规答卷。

造血能力待验证

主线科技最早于2025年12月向港交所递交主板上市申请,由国泰海通(601211)体系下的国泰君安融资有限公司担任独家保荐人。公司定位为L4级自动驾驶卡车及解决方案提供商,核心产品包括AiTruck智能卡车、AiBox智能终端和AiCloud智能云服务,业务场景覆盖物流枢纽、公路物流和城市交通。

主线科技的招股书失效发生在一个特殊的时间点:一方面,2026年以来港股IPO市场明显回暖,硬科技、AI、机器人、自动驾驶、高端制造等概念持续吸引资金关注;另一方面,港交所18C规则为尚未完全盈利、但具备高成长预期的特专科技企业开放了融资通道。在这样的市场环境下,能够完成聆讯并成功发行的项目,通常需要满足成长预期、业绩表现和合规方面的要求。

从招股书披露的数据来看,主线科技已经从技术验证进入商业化交付的早期阶段。

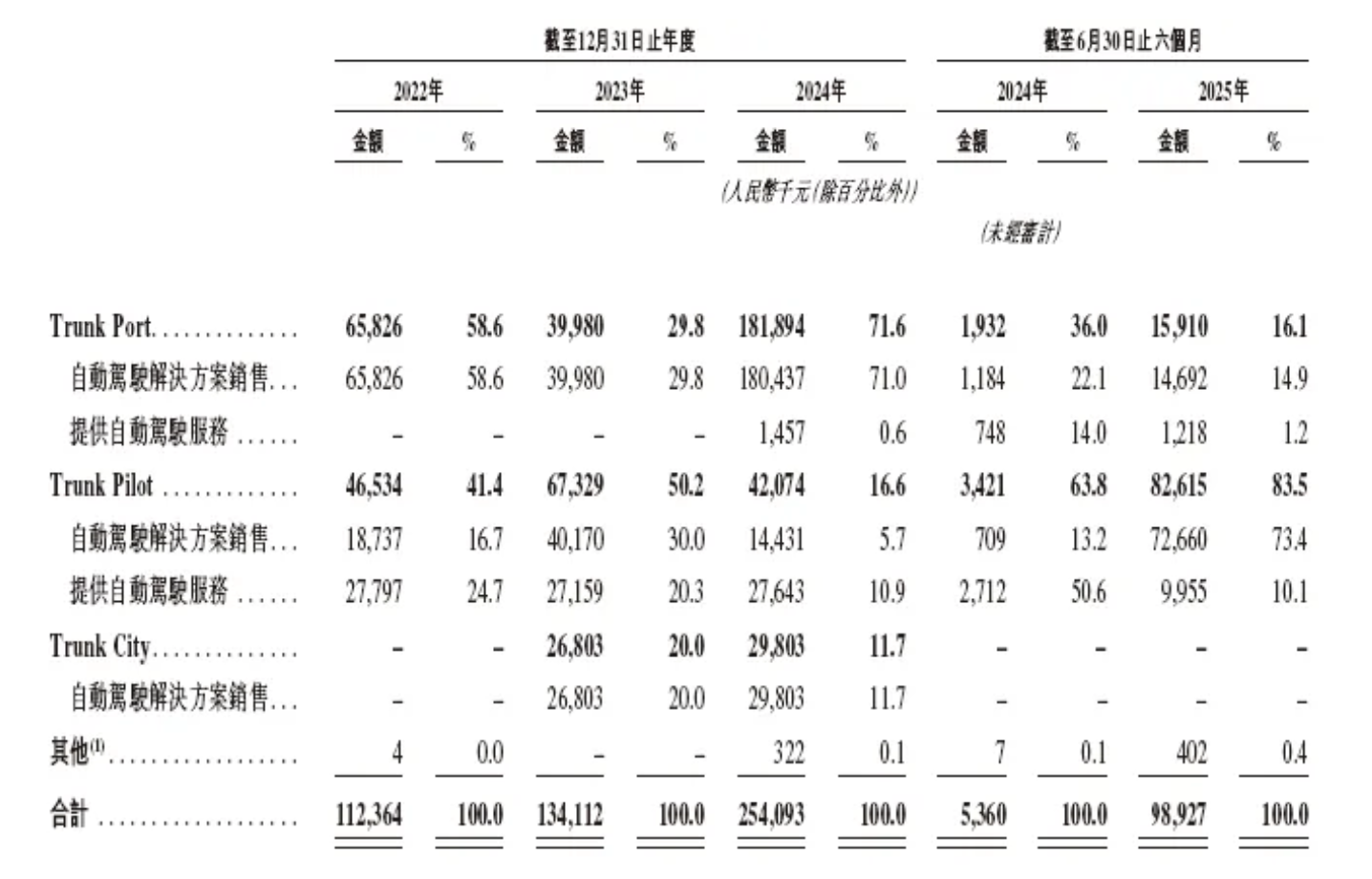

2022年至2024年,公司收入分别为1.12亿元、1.34亿元和2.54亿元,三年复合增速达到50.4%;2025年上半年,公司收入从上年同期的536万元大幅增至9893万元,同比增长1745.7%。其中,2025年上半年Trunk Pilot公路物流业务贡献收入8262万元,占总收入的83.5%,成为当期收入增长的主要来源。

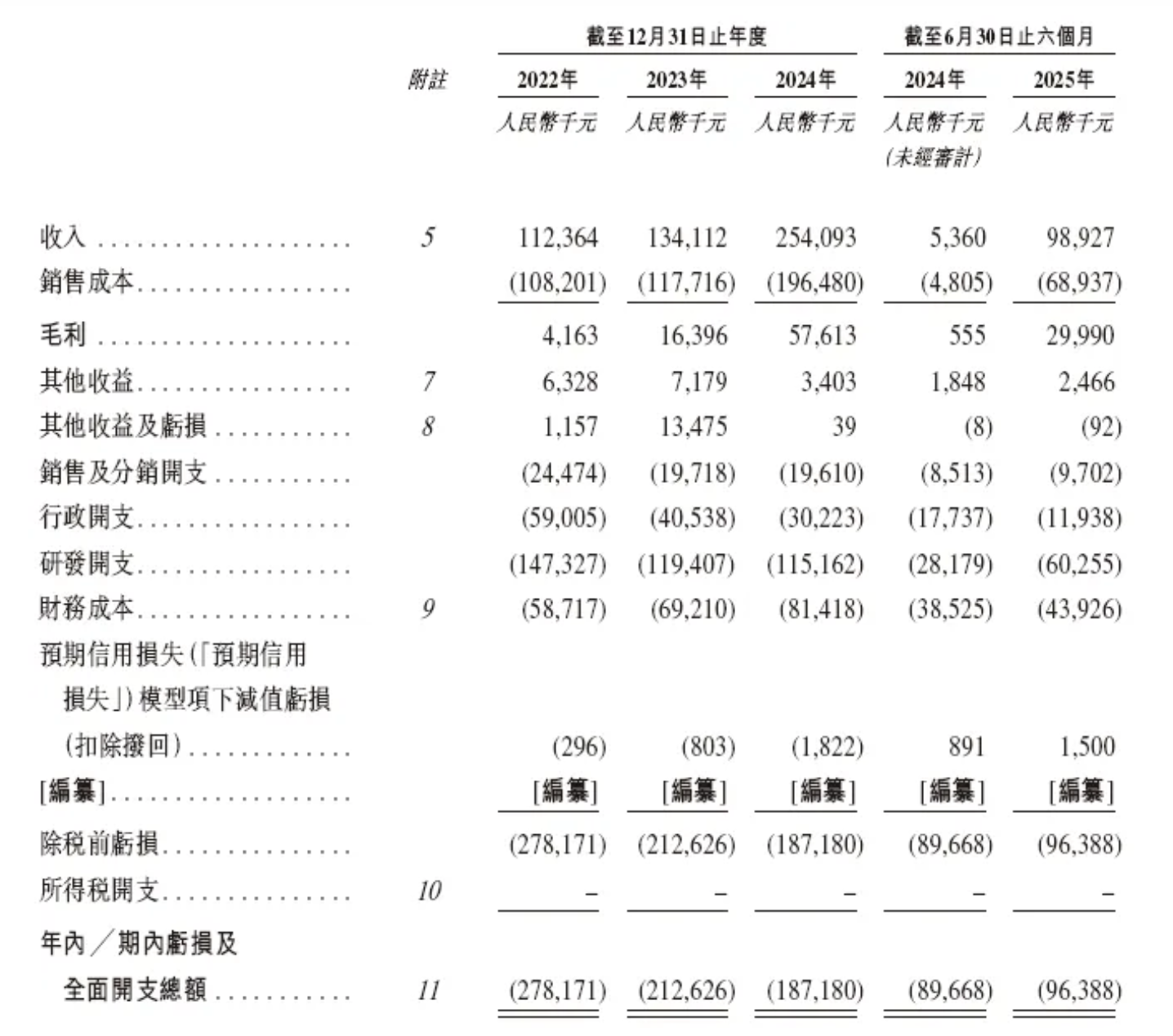

但另一面,公司仍处于持续亏损状态。2022年至2024年,主线科技分别亏损2.78亿元、2.13亿元和1.87亿元;2025年上半年亏损9639万元,较上年同期的8967万元进一步扩大。公司在招股书中解释,亏损主要来自持续研发投入、优先权股份相关赎回负债产生的利息支出,以及商业化初期运营费用超过毛利。

这意味着,主线科技的商业化已经起量,但尚未实现自身的造血,自动驾驶卡车行业的难点也正在于此:项目落地并不等于规模化盈利,单一场景验证也并不等于实现跨场景复制,企业需要持续投入研发、运营和交付能力,才能将技术转化为持续性盈利。

对于特专科技公司而言,亏损并不是上市的主要阻碍,更关键在于有没有收窄亏损的清晰路径,以及公司的现金能否支撑其商业化扩张。招股书显示,截至2025年6月30日,主线科技现金及现金等价物为3069.8万元,较2024年末的6404.4万元明显下降;若合并受限制银行存款、定期存款等项目,公司相关银行资金合计约6813.8万元;同期,公司经营活动所用现金净额为5283.4万元。

从现金消耗与账面资金规模看,外部融资仍是其支撑商业化扩张的重要现实需求。

备案反馈要求补充四类事项

比财务数据更值得关注的,是主线科技此前在境外上市备案环节收到的补充材料要求。

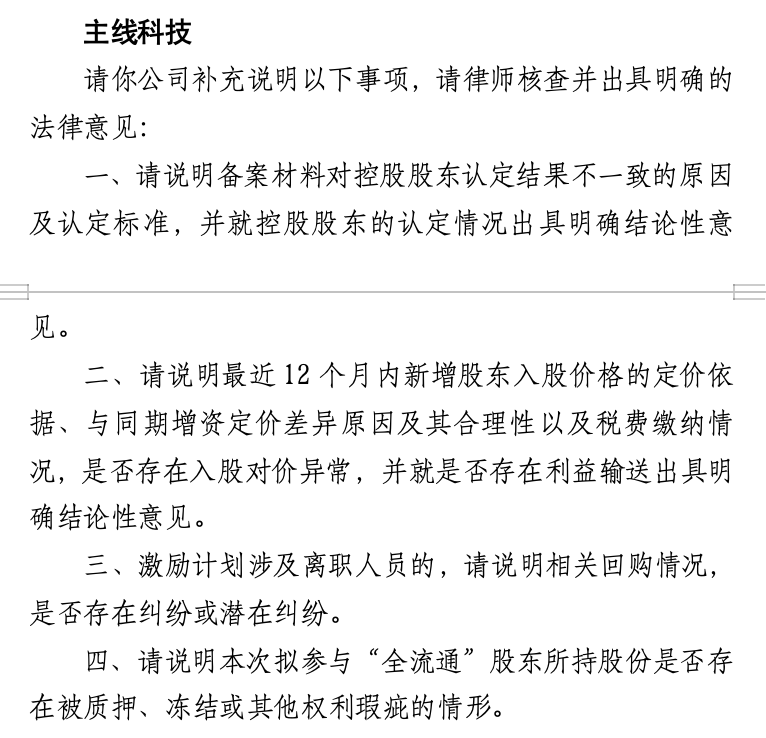

根据公开信息,中国证监会曾要求主线科技补充说明四类事项:其一,备案材料对控股股东认定结果不一致的原因及认定标准,并就控股股东认定情况出具明确结论性意见;其二,最近12个月内新增股东入股价格的定价依据、与同期增资定价差异原因及合理性、税费缴纳情况,是否存在入股对价异常或利益输送;其三,激励计划涉及离职人员的,说明相关回购情况以及是否存在纠纷或潜在纠纷;其四,本次拟参与“全流通”的股东所持股份是否存在质押、冻结或其他权利瑕疵。

这些问题直接指向上市前股权结构、控制权认定、历史入股公允性和股份流通基础,对于一家经历多轮融资、引入多类财务投资者和产业投资者的科技公司而言,这些问题都可能影响投资人对公司治理稳定性和利益分配公平性的判断。

因此,主线科技此次失效虽然未必意味着上市失败,但若要重新递表,备案反馈涉及的问题能否被清晰、充分、可核验地回应,将成为市场观察其IPO进程的重点。

跨境投行能力遇考验

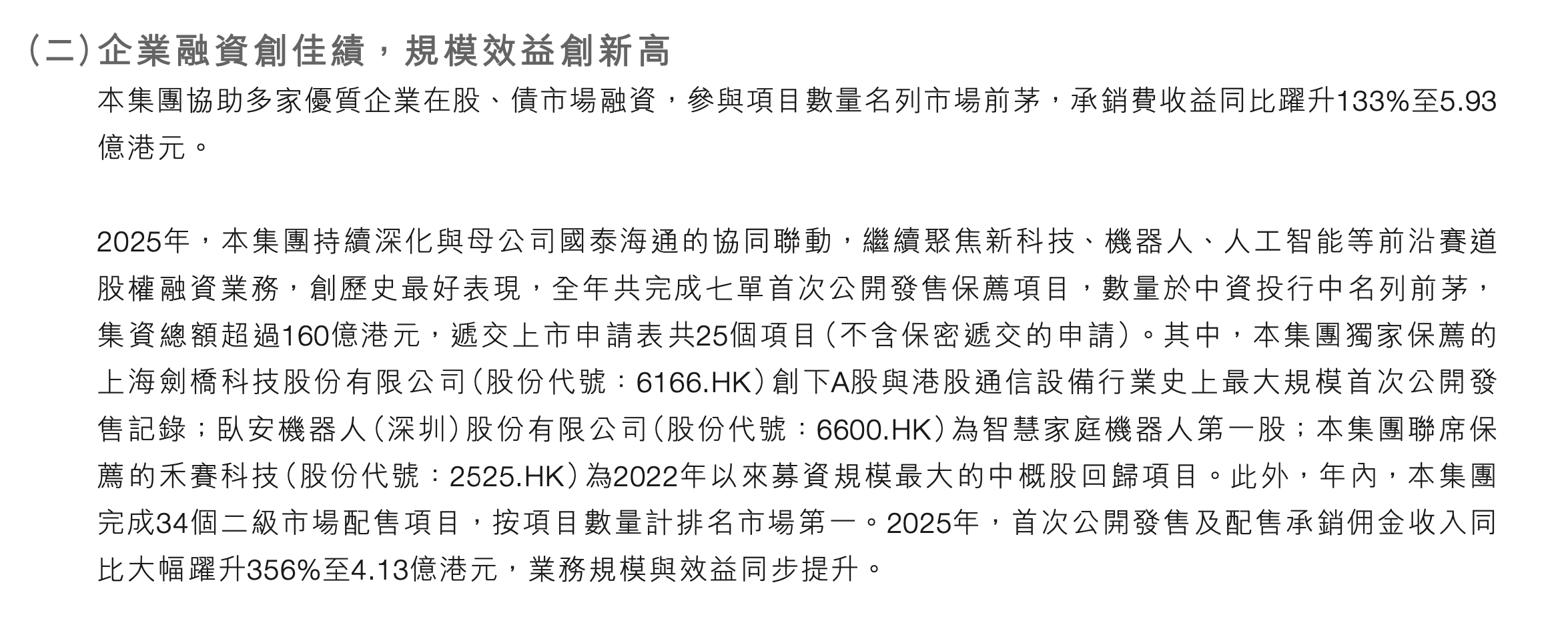

此次主线科技IPO的独家保荐人为国泰海通体系下的国泰君安融资有限公司,对刚刚完成整合、正在强化跨境投行业务能力的国泰海通而言,硬科技企业赴港上市项目本应是展示国际化投行能力的重要窗口。

近年来,国泰海通正在明显加码海外投行业务,2026年6月,公司董事会刚审议通过向国泰海通金融控股增资90亿元,明确用于进一步推动国际化业务发展、持续培育跨境金融优势。2025年,国泰君安国际企业融资服务分部收入同比增长132%,承销费收入同比增长133%,全年完成港股IPO保荐项目7个,并将股权融资业务重点投向新科技、机器人、人工智能等前沿赛道。

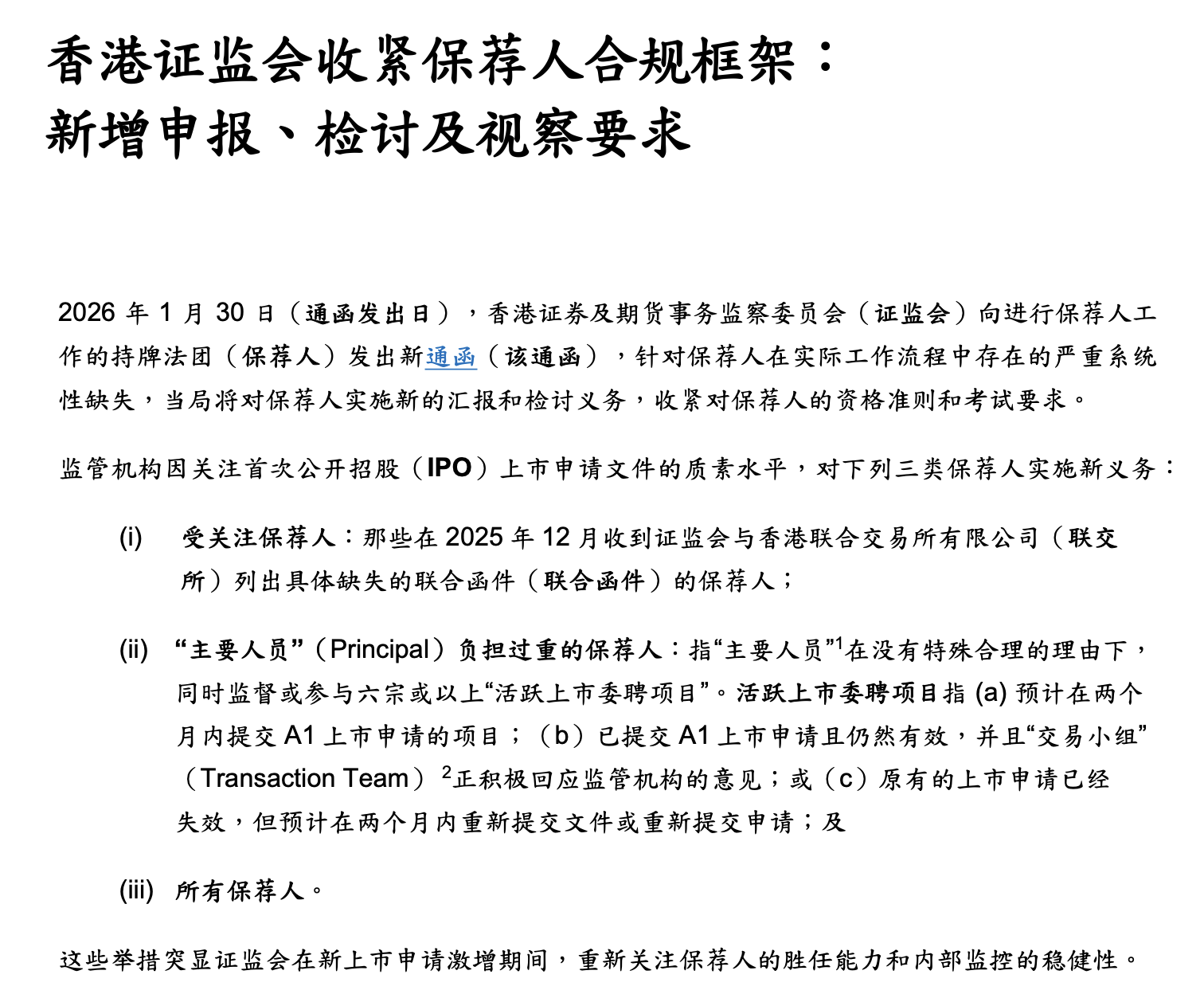

但与此同时,国泰海通海外投行业务的扩张也面临合规压力,原因在于香港IPO监管环境正在明显收紧。

2026年1月,香港证监会向从事保荐人工作的持牌法团发出通函,要求部分保荐人就近期上市申请中暴露的问题开展内部检讨,并要求所有保荐人申报活跃上市委聘项目与主要人员数量的匹配情况;监管层还提示,如果保荐人对监管机构的回复存在严重缺漏、未能令人信纳,或上市文件不合理冗长,项目审理流程可能被暂停。

2026年3月,公司公告确认香港证监会及廉署曾持搜查令到访国泰君安国际营业地点并带走部分文件,一名员工曾被廉署带走配合调查,虽然公司称经营情况正常、各项业务合规有序开展且事件不会对生产经营产生重大影响,但在海外投行业务高速扩张、海通国际历史风险仍待整合消化的背景下,这类事件仍会放大市场对其跨境内控、员工行为管理和投行业务“看门人”责任的关注。

主线科技恰好处在“自动驾驶+人工智能+特专科技”的交汇点上,也应该成为国泰海通海外投行业务扩张的典型样本,它正在提醒市场,在海外业务快速发展的同时,项目筛选、尽调把关、监管沟通和发行转化能力同样也很重要。对于国泰海通来说,在香港监管环境趋严、海通国际历史包袱待出清的背景下,需要证明的不只是项目数量,还包括能否把高成长、高不确定性的科技公司项目,稳妥地推过备案、聆讯和市场定价三道关卡。

长按保存图片