财中社 夏震 2025-07-17 14:58 2.5w阅读

农业银行、建设银行金华分行因向不符合条件的借款人发放经营性贷款等违规行为,合计被罚575万元并问责7名责任人,折射出国有大行在政策驱动下个人经营贷业务快速扩张背后,合规风险显现。

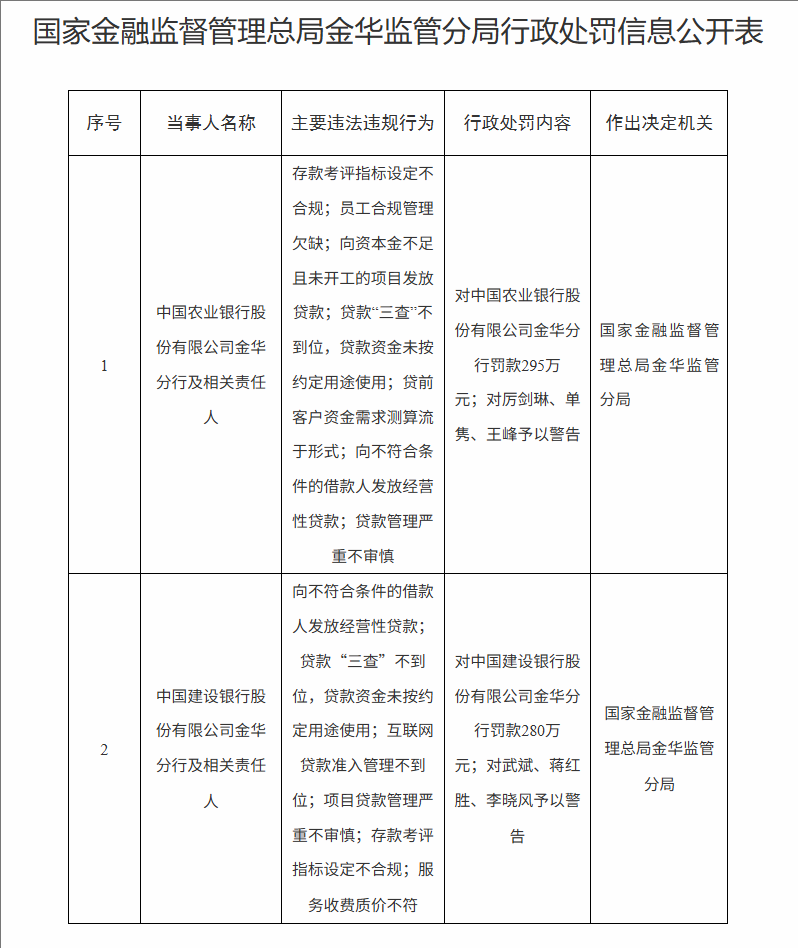

7月17日,国家金融监督管理总局金华监管分局披露行政处罚信息:农业银行(601288)金华分行、建设银行(601939)金华分行因系列违法违规行为,分别被处以295万元、280万元罚款,合计575万元;两家银行共7名相关责任人同步被给予警告处分。

具体来看,农业银行金华分行的违法违规行为涵盖多环节:存款考评指标设定不合规、员工合规管理欠缺;向资本金不足且未开工的项目发放贷款,贷款“三查”(贷前调查、贷时审查、贷后检查)不到位导致资金挪用,贷前客户资金需求测算流于形式;向不符合条件的借款人发放经营性贷款,贷款管理严重不审慎。基于此,该行被罚款295万元,厉剑琳、单隽、王峰3名责任人受警告处分。

建设银行金华分行的违规焦点涉及信贷风控与服务规范:向不符合条件的借款人发放经营性贷款,贷款“三查”失效、资金挪用;互联网贷款准入管理缺失,项目贷款管理严重不审慎;存款考评指标设定不合规,还存在服务收费“质价不符”问题。该行因此被罚280万元,武斌、蒋红胜、李晓风等4名责任人被警告。

在两则处罚中,可以看出,两家银行都存在“向不符合条件的借款人发放经营性贷款”的问题。

从上市银行年报数据看,两家银行的个人经营贷业务正经历跨越式扩张。

农业银行2024年调整统计口径,将“惠农e贷”纳入个人经营类贷款(涵盖农户与非农户),年末余额达2.5万亿元,同比激增35%;但风险加速暴露——截至2024年末,其个人经营类贷款不良率升至1.39%,较年初提升0.46个百分点;不良贷款余额从172.7亿元增至346.8亿元,同比涨幅超100%。

建设银行的规模扩张更具“爆发力”:2020年首次将“个人助业贷款”“经营用途线上贷款”等品类整合为个人经营贷款时,规模仅1384.8亿元,2022年突破4153.4亿元,2024年末直接跨越1万亿元门槛,四年间实现近7倍增长。

国有大行大力发展个人经营贷,背后是政策导向、市场需求与银行自身转型的多重驱动。从政策层面看,国家长期将支持小微企业、个体工商户融资作为普惠金融核心目标,2024年金融监管总局相关通知更明确要求大型商业银行深化普惠信贷专业化机制、提高审批效率,经营贷作为针对性融资工具,成为国有大行落实政策导向的重要抓手,且经营贷配套的无还本续贷、尽职免责等政策优化,也降低了银行放贷顾虑。在经济层面,近年来银行息差持续承压,而个人经营贷因风险定价灵活,成为优化收益结构的重要选择;同时传统业务增长疲软,房贷规模见顶、信用卡业务增速放缓,银行亟需新增长极,而超1.2亿户的小微企业和个体工商户群体,让经营贷市场展现出可观潜力,加之在后疫情时代,这些市场主体在设备更新、场地扩张、流动资金等方面需求旺盛,也为经营贷发展提供了空间。

长按保存图片