财中社 陈智佳 2026-05-21 16:19 1.3w阅读

锦江酒店(600754)2026年一季度扣非归母净利润同比增长472.67%,同一时期,公司对卢浮集团相关主体的担保余额超过90亿元,占公司净资产比例接近60%。业绩修复与高额海外担保并存,这两个数字属于同一家公司,也共同指向那份刚刚更新、正再度递表的港股招股书。

2025年,锦江酒店首次冲击港股IPO时,曾明确指出“进一步加强及拓展海外业务”是募资用途方向之一。时隔9个月,新版招股书对这一表述作了调整,新增了“整体数字一体化转型”和“并购相关优质标的”,而“海外业务拓展”不再单独出现。

这次调整本身并不难理解。锦江管理层有其合理逻辑,数字化是当下国内酒店行业的普遍命题,渠道治理、中央预订系统、会员体系建设,都是实打实的运营短板;与此同时,轻资产并购比重资产出海风险更可控,方向上也更容易获得资本市场认可。

但有一个问题值得单独审视。调整募资叙事的同时,卢浮集团已经持续亏损五年、仍压着超过90亿元担保敞口,这些问题并没有消失,只是在招股书的叙事重心里,被放得更轻了。

一笔百亿收购的后账

2015年,锦江以百亿元级别的对价收购卢浮集团。彼时的战略逻辑清晰,通过拿下欧洲第二大酒店集团,一步切入欧洲市场,迅速补全海外版图。这是锦江依靠并购做大规模那些年的典型操作。

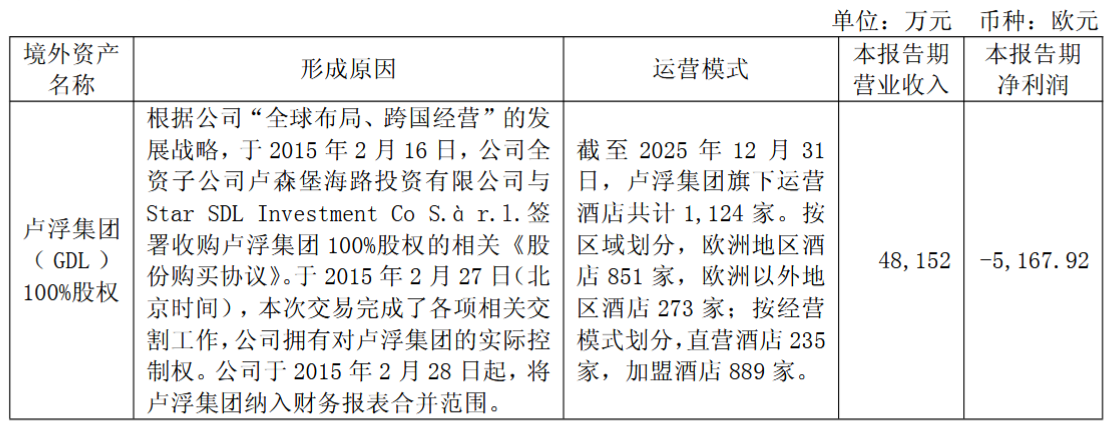

从规模上看,这一步确实奏效,锦江由此跻身全球头部酒店集团行列。但从财务上看,卢浮集团自2020年起陷入持续亏损,此后五年未能扭转。2025年全年净亏损5168万欧元,旗下运营酒店1124家,同年处置了39家欧洲区域酒店。

(来源:锦江酒店2025年年报,下同)

锦江方面对此有一套完整的解释,指出欧洲高通胀、人力成本和能源成本持续承压,融资成本高企;同时,公司已从增资、资产处置、翻新改造、管理层调整等多个维度推进修复;此外,2026年一季度,卢浮直营酒店RevPAR同比增长4.4%,翻新门店的市场竞争力指数也有改善。

这些改善信号是真实的。但改善的起点,是一个已经亏损五年的资产;改善的速度,要对抗欧洲结构性的成本压力。卢浮集团的修复,锦江自己也承认“显然不是短期问题”。

90亿元担保

截至2025年底,锦江酒店担保总额为95.46亿元,其中超过90亿元指向卢浮集团的直接控股主体海路投资及其下属主体,这一担保规模占公司净资产比例接近60%。

![]()

担保本身是或有负债,不直接体现在损益表里,但它的存在意味着,一旦卢浮方面的债务出现偿付压力,锦江需要以自身资产承担连带责任。

截至2025年底,公司贷款及借款总额约126.27亿元,加上租赁负债约76.9亿元,总债务规模维持在200亿元以上。在这张已经不轻松的资产负债表上,90亿元的担保敞口是一个不小的变量。

一种对锦江有利的解读是,卢浮集团毕竟仍在运营,欧洲利率下行为债务优化提供了窗口,担保触发的概率并非必然。锦江也表示,正在抓住低利率窗口优化卢浮的债务结构。但这个解释同样留有疑问,因为担保触发与否,很大程度上取决于卢浮能在多长时间内实现盈利,而这个时间表目前并不明确。

资产出表的逻辑与局限

过去两年,锦江在资产负债表层面做了密集动作。2025年将四家亏损酒店管理公司以2.07亿元转让给控股股东,实现亏损出表、运营保留;2024年将21家酒店装入类REITs,回笼约16.55亿元;2026年初又将同一资产包申报公募REITs,拟募集约17亿元,所募资金指向数字化转型和偿还金融机构贷款。

这套操作的内在逻辑是一致的,即减轻报表、回笼资金、保留运营权。此次H股募资用途中,也明确有一部分用于偿还浦发银行约6.7亿元信贷额度的一部分,以及锦江国际财务公司两笔合计约10亿元信贷额度的一部分。

港股IPO的资金用途,一半是为未来的数字化投入,另一半是在偿还过去扩张积累的债务。这不是批评,而是一个值得投资者理解的事实,即这次上市不只是为下一轮增长融资,也是在处理上一轮扩张的后账。

目前,锦江都城公募REITs项目仍处于“已反馈”审核阶段,资金回流属于预期而非已落袋的现金。

这些情况,都指向招股书里尚未回答的问题。

锦江此次H股招股书的叙事调整,有其合理的商业逻辑。数字化是真实的运营需要,轻资产并购比重资产出海风险更低,这些都经得起推敲。

但有两个问题,从公开信息里还找不到清晰的答案。其一,卢浮集团的盈亏平衡点在哪里,管理层对此有没有一个可量化的时间表——不是“持续改善”的方向描述,而是具体的财务目标。其二,90亿元担保敞口在招股书中如何被充分披露和定价,投资者能否从中获得足够的信息,来评估这一或有负债对公司整体风险的影响。

一个占净资产近60%的担保规模,对应一个已经连续亏损五年的海外资产。这不是一个可以用“战略叙事调整”来替代回答的问题。

长按保存图片