财中社 赵一波 2025-08-18 14:49 51.1w阅读

天然铀是中国铀业营收的主要来源,但其增长主要来自贸易业务,公司自产天然铀销售增长缓慢,而贸易业务对价格更敏感,公司账面上价值超80亿的存货将受到天然铀价格波动的考验。

从2025年6月13日完成第一轮回复函至8月8日完成第二轮问询函回复,2024年6月提交招股书的中国铀业IPO之路呈现步伐加快的迹象。深交所的第二轮问询集中在了关联交易、期后业绩及主要子公司等,除了期后业绩外,其他在首轮问询函中均有涉及,这在一定程度上说明交易所对期后业绩的可持续性存在疑虑。

在IPO前,中国铀业刻画了完美的成长曲线:报告期(2022-2024年),公司营收分别为105.35亿元、148.01亿元和172.79亿元,归母净利润分别为13.34亿元、12.62亿元和14.58亿元,营收快速增长,盈利也稳定增长。

《财中社》拆解公司收入发现,其毛利主要来源的自产天然铀销售额已停步不前,而毛利率更低的贸易业务则增长迅速,但其带来的毛利额却在下降;此外,贸易业务及较高的存货也更容易受到天然铀价格的波动,影响其业绩稳定性。

关联交易被反复问询

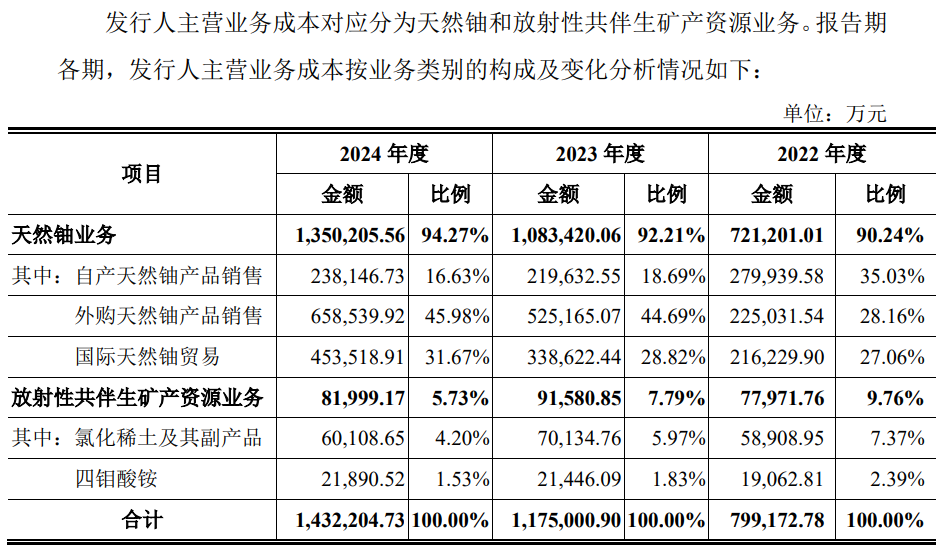

中国铀业是一家天然铀和放射性共伴生矿产资源综合利用的矿业公司,主要从事天然铀的采冶、销售和贸易,以及独居石、铀钼等反射性共伴生矿产资源的综合利用和产品销售,其中天然铀是公司业务的大头,报告期占营收之比在90%上下。

由于核电产业的特殊性,中国的核电项目均由中核集团、中广核集团、国电投集团和华能集团独立或合作开发运营,这也导致公司销售客户比较集中。报告期各期,公司对前五大客户的销售金额分别为82.36亿元、119.79亿元和133.39亿元,占当期营收之比常年维持在75%以上。

中国铀业原本是中核集团全资子公司,2022年引进外部投资者并进行股份制改造,但中核集团仍处于绝对控股地位,也是其销售的最大客户。报告期,公司对中核集团的销售额分别为50.59亿元、79.25亿元和81.43亿元,占比分别为48.02%、53.54%和47.13%,公司主要是向中核集团下属单位销售天然铀等。

中国铀业的关联交易还体现在采购上。报告期,公司向中核集团及下属公司采购商品、接受劳务的金额分别为17.76亿元、14.31亿元和34.79亿元,占各期营业成本之比分别为21.91%、11.9%和23.97%。公司表示,这主要系向中核集团下属单位采购天然铀、进口代理服务、矿山服务和工程服务等。

对于独立性,中国铀业表示,虽有销售占比超50%的情形,主要是行业特殊性所致,中核集团是国内唯一拥有完整核燃料循环产业的集团,公司主要产品天然铀是核工业发展的基础原料,中核集团对天然铀产品需求较大,中国核工业产业链的分布决定了发行人的上下游以关联方为主,公司认为对中核集团及相关方的关联交易公允、具有合理性。

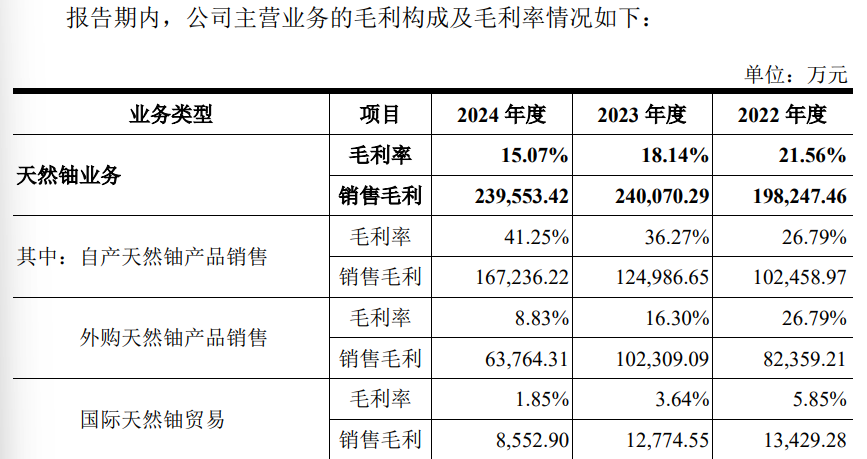

不过,中国铀业自身的天然铀业务的销售额、毛利率与对中核集团相关方却不太匹配,这需要公司进一步作出解释。天然铀是公司最主要的业务,报告期,公司天然铀业务营收分别为91.94亿元、132.35亿元和158.97亿元,占当期主营业务收入之比分别为89.22%、91.92%和93.35%,销售毛利分别为19.82亿元、24亿元和23.96亿元,销售毛利率为21.56%、18.14%和15.07%,呈现逐年下滑态势。

同期,公司对中核集团的销售额分别为50.59亿元、79.25亿元和81.43亿元,毛利额分别为12.84亿元、16.09亿元和12.48亿元,由此计算,毛利率分别为25.38%、20.3%和15.32%,高出公司的平均毛利率,控股股东占据有利地位,反而为相关产品支付了更高的价格?

期后业绩稳定性待观察

中国铀业本次IPO选择主板上市,而主板上市要求公司具有较好的业绩稳定性。对此,公司表示,报告期内,公司的经营业绩稳定,资产和业务规模较大。

过去三年,公司归母净利润分别为13.34亿元、12.62亿元和14.58亿元,确实表现了较好的稳定性,最近三年的营收和归母净利润复合增长率分别达到28.01%和6.12%。但这并不代表没有波动,此前的2021年,公司营收和归母净利润分别为89.06亿元和8.23亿元,盈利与过去三年有不少落差。

天然铀是公司收入主要来源,主要分为自产天然铀销售业务、外购天然铀产品销售业务和国际天然铀贸易业务。报告期,自产天然铀产品销售额分别为38.24亿元、34.46亿元和40.53亿元,外购天然铀产品销售额分别为30.74亿元、62.75亿元和72.23亿元,国际天然铀贸易业务分别为22.97亿元、35.14亿元和46.21亿元,后两者收入相加分别为53.71亿元、97.89亿元和118.44亿元,至2024年占营收之比已超过三分之二。

中国铀业的自产天然铀主要来自境内生产单位自产天然铀和境外生产单位罗辛铀业自产天然铀,该业务毛利率逐年上升,分别为26.79%、36.27%和41.25%,毛利额分别为10.25亿元、12.5亿元和16.72亿元。

而外购天然铀实质是贸易业务,是由中国铀业对外采购实物天然铀产品并进行销售,系受限于自有矿山的储量及产能利用率,在自产供货量不能满足客户需求的情况下,通过外购天然铀作为补充以保障对下游客户的供应。该业务毛利率次之,报告期毛利率分别为26.79%、16.3%和8.83%,毛利额分别为8.24亿元、10.23亿元和6.38亿元。

类似地,国际天然铀贸易业务也属于贸易业务,是购销均在境外的贸易业务。报告期,该业务毛利率分别为5.85%、3.64%和1.85%,毛利额分别为1.34亿元、1.28亿元和0.86亿元。

过去三年,贸易业务金额逐年上升,但毛利率却逐年下滑,事实上自产天然铀业务销售额增长缓慢,公司所宣传的营收年复合增长28.01%主要来自贸易业务,该业务对盈利的贡献却在下滑。

而且,由于贸易业务占比较高,这也导致中国铀业的业绩与天然铀的价格高度挂钩。据招股书,2021 年以来,天然铀价格大幅上涨,报告期内达到90美元/磅以上;2024 年,全球天然铀现货价格趋于稳定并有所下滑。

因此,深交所在第二轮问询函中也特别提及天然铀价格的波动对期后业绩的影响,要求披露是否存在业绩大幅下滑风险,并针对性完善相关风险提示。

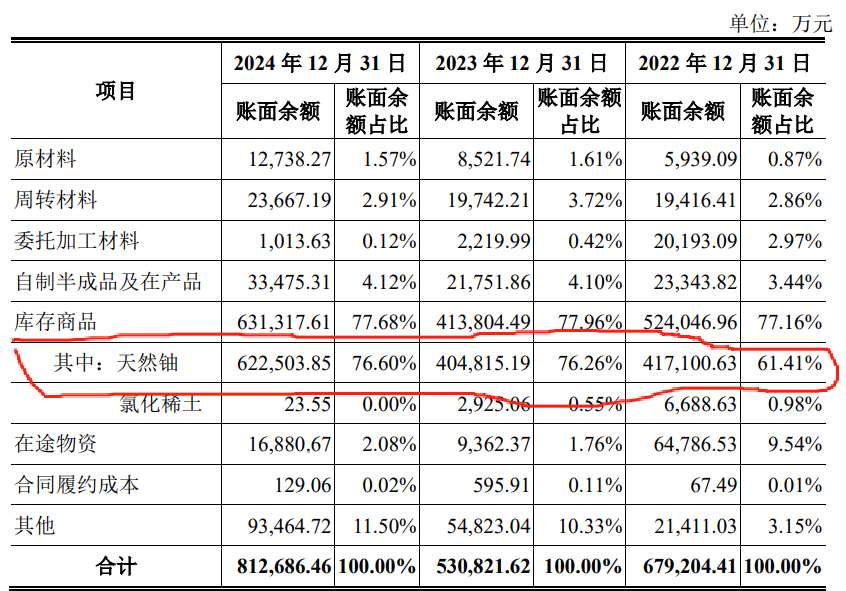

天然铀价格下降或将带来存货减值损失。报告期各期末,中国铀业的存货余额分别为67.9亿元、53.1亿元和81.3亿元。其中,主要是天然铀。报告期各期,公司存货计提的减值损失分别为1.13亿元、1.25亿元和1.1亿元。

事实上,虽然过去几年公司盈利状况良好,存货的增加也占据了公司大量的资金,导致公司货币资金减少,维持了一定规模的有息负债。公司本次IPO计划募集41.1亿元,除了项目投资外,尚有12.33亿元用于补充流动资金,而公司2023年分红高达7.4亿元,呈现“变分红、边募资补流”的特征。

长按保存图片