财中社 李旼 2025-06-17 19:49 10.2w阅读

传音从“非洲手机霸主”到“两轮电动车玩家”的转型,既是对渠道优势的自信延伸,也是主业溃退后的背水一战。

传音控股(688036)的市场份额连续四年下滑,2025年一季度营收骤降25.45%,净利润更大跌7成。面对竞争围剿,这家“非洲之王”跨界押注两轮电动车,试图打破存量困局。

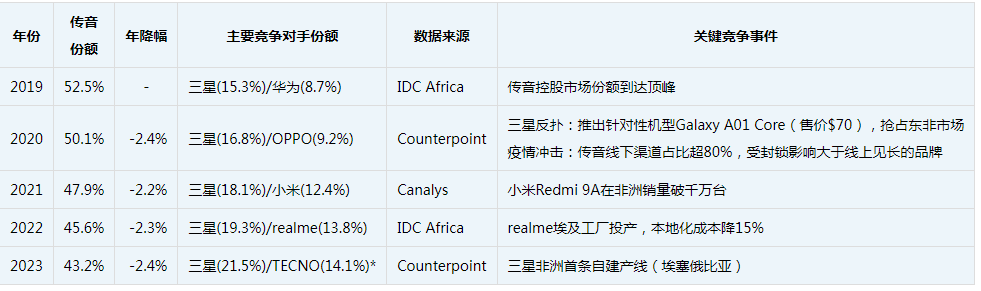

曾凭“多卡多待”手机和极致低价称霸非洲的传音控股,正深陷核心市场的持续溃退。IDC和Counterpoint数据显示,其非洲智能手机市场份额从2019年的52.5%连年下滑至2023年的43.2%,2025年Q1再跌至47%,同比下降5个百分点。而该季度公司营收130.04亿元,同比下滑25.45%,归母净利润仅4.9亿元,同比跌69.87%,创上市以来最大单季跌幅,毛利率跌至19.27%,为2018年三季度以来最低。

来源:传音控股2025年一季报

传音控股毛利率变化图(来源:Choice数据)

主业溃退:对手围攻与渠道失灵

传音在非洲市场的衰退始于2019年顶峰(52.5%),2020年起下滑(见下表)。2020年,三星推出低价Galaxy A01 Core(售价70美元)抢占东非市场,叠加疫情冲击传音80%以上的线下渠道,公司在非洲的市占率跌至50.1%。2021年,小米Redmi 9A销量破千万台,侵蚀低端市场;2022年,realme埃及工厂投产,成本降15%;2023年,三星在埃塞俄比亚建厂进一步挤压空间。2025年一季度,小米出货量同比激增32%,份额达13%;OPPO通过赞助阿尔及利亚足球联赛攻入北非法语区,荣耀以283%出货增速跻身前五。

*注:TECNO为传音子品牌,此处单独统计显示内部竞争分化

非洲智能手机渗透率从2019年的36%升至2023年的51%,传音功能机优势被稀释,线下渠道壁垒因Jumia等电商崛起而瓦解。区域失守尤为严重:北非(法语区)份额从2020年的49%跌至2023年的37%;南非高端市场被三星压制,份额滑至31%;东非市场被小米分期付款模式攻破,小米市占率从7%升至19%。Canalys首席分析师Manish Pravinkumar指出,竞争对手正复制传音的“三级渠道模式”,以更潮流的设计和更优配置抢夺年轻用户,传音传统护城河已岌岌可危。

而根据IDC和Canalys(现并入Omdia)、Counterpoint Research多方监测数据,2025年一季度传音已掉出了全球智能手机前五,2024年排在其后的vivo和OPPO占据了第五和第四。

业绩下滑与股东离场

面对竞争,传音的应对显得迟缓且收效甚微。公司调整多品牌策略:TECNO主攻中高端,itel聚焦低端,Infinix面向线上,并通过预装Boomplay音乐和PalmPay金融服务提升软件收入,2023年软件收入占比升至9%。然而,这些举措未能挽回颓势。2023年,传音非洲4G机型占比仅62%,远低于行业平均71%,在5G早期布局上被小米、realme甩开。传音预装软件生态(如Boomplay)吸引力有限,难以媲美竞品系统。

竞争反应迟缓同样致命。2020年三星推出低价机型Galaxy A01 Core时,传音未及时推出对标产品;小米Redmi 9A销量破千万台,传音的itel低端系列却未能在价格战中突围。

而且,2021-2023年间,传音专利诉讼量激增300%,反映其传统优势“多卡多待”被竞品快速模仿,创新壁垒崩塌。供应链成本上升和高通专利诉讼进一步推高费用,2025年一季度毛利率创历史新低。过去三个季度,公司营收同比分别下降7.22%、9.39%和25.45%,净利润降幅更大,增长引擎彻底失速。

此外,股东也正在撤离。2025年一季度末,万年县传承企业管理合伙企业持股比例从2024年三季度末的1.53%降至0.91%,减持套现约6.34亿元,其余两家员工持股平台退出前十大股东名单。

跨界求生:电动车赛道的背水一战

为摆脱主业困境,传音自2022年起设立出行事业部,推出Revoo品牌,切入两轮电动车市场,车型包括A11、A12、C32、C32 Pro、E52等,针对非洲复杂路况(如西非红土砂石路、南亚湿热气候)优化三电系统(电池、电机、电控),测试覆盖尼日利亚、科特迪瓦、孟加拉和巴基斯坦。

招聘信息显示,传音正加速尼日利亚B端客户开发,目标锁定共享出行平台和政府新能源采购项目,如与尼日利亚当地运营商合作的电动车租赁计划;同时在哥伦比亚推进Revoo品牌全球运营规划,结合手机生态(如PalmPay支付)探索“电动车+手机+金融”闭环模式。公司依托5.6万家零售网点和Carlcare售后体系铺货,单台成本较新入局者低约40%,并通过“铁三角团队”(本地商务+中国技术+跨国运营)破解西非经销商的“家族式合作”信任壁垒。

Boss直聘显示,近日传音正在尼日利亚招聘销售经理等岗位,任职要求当中,就有关于“有电动车或摩托车行业经验者优先”“对电动摩托车市场和相关法规有深入的了解,能够分析市场趋势”等描述。而对于这一岗位,传音给出的薪资为2-3万/月。

据媒体报道,6月12日,Revoo品牌还在巴基斯坦推出一款名为A11的电动滑板车,一次充电可支持65-80公里续航里程,最高时速为35-45 公里/小时,价格为155000巴基斯坦卢比(约合人民币3931元)。

非洲日均短途出行需求超2亿次,燃油摩托车每公里成本达0.32美元,电动车仅0.06美元,成本优势显著。肯尼亚、加纳等国2030年前的燃油车禁售政策,以及埃塞俄比亚每台电动车200美元的补贴,为传音打开窗口。调研显示,超60%的非洲消费者因信任传音品牌愿尝试其电动车,传音已申请12项非洲专利,包括“太阳能应急充电包”等本地化配件。若2027年实现10%市占率,预计贡献50亿元营收,约占2024年总营收的18%。

然而,转型风险同样也不容小觑。非洲用户“一车多用”场景对电机扭矩和电池性能提出更高要求,需耐高温(如40℃)并具备较长循环寿命,传音研发能力尚待市场验证,其三电系统专利储备逊于竞品。核心零部件依赖国内进口,叠加15-30%关税,终端售价较本土组装车型高12%。尼日利亚电池Pack厂计划2026年投产,短期成本压力难解,2025年尼日利亚进口税从10%增至25%,迫使传音暂停首批订单。东南亚测试因供应链本地化难度过高而放弃,凸显跨区域复制的执行短板。电动车业务的初期渠道建设需投入15亿-20亿元,相当于2024年净利润的2.3倍,短期将进一步导致资产负债表承压。

行业观察与前路迷雾

近几年,计划出海的国内电动车品牌很多。以雅迪控股(01585)为例,2019年,公司在越南北江建立产研基地,是中国电动两轮车品牌首次在海外建立生产基地;2023年,雅迪开始在越南Tân Hưng工业区建设新工厂,预计2025年投入运营,年产能可达200万辆;此外,雅迪计划投资8000万美元在墨西哥设立组装厂。雅迪目前已经在全球布局了11大生产基地,如印度尼西亚工厂已经成功投产。而为了进一步推动本土化,雅迪甚至还单独成立了子品牌Powelldd。

即便如此,这些在海外的投入也还未到开花结果的时候。据媒体报道,2024年,雅迪海外收入同比增长23%,但占比仍不足10%。同期,爱玛科技(603529)海外市场贡献营业收入2.35亿元,同比增长3.82%,在营收中的占比仅为1.08%。

在电动车市场,雅迪、爱玛以全球4920万台销量和15-20%的成本优势形成规模压制;九号公司(689009)和小牛电动(NIU)以智能互联功能抢占年轻市场,传音的非智能定位恐难获高端认可。技术上,非洲复杂的用车场景对三电系统提出严苛要求,传音的研发积累能否跟上仍存疑问。

行业分析师认为,非洲智能手机市场趋于饱和,传音增长空间受限,电动车作为“第二曲线”具备潜力,但东南亚测试失败暴露其供应链本地化和研发短板。Canalys首席分析师Manish Pravinkumar指出,传音在手机市场的渠道优势虽可部分迁移至电动车,但其研发投入不足和智能化滞后,可能难以应对雅迪的规模化生产和小牛的智能生态竞争。

传音从“非洲手机霸主”到“两轮电动车玩家”的转型,既是对渠道优势的自信延伸,也是主业溃退后的背水一战。能否在新赛道重塑辉煌,尚待市场与时间的考验。

长按保存图片