财中社 吕庆同 2025-07-22 08:04 2.6w阅读

虽然高温超导材料前景广阔,但目前尚未实现大规模产业化应用,公司业绩真正实现稳定尚需时日。

近日,上海超导科技股份有限公司(下称“上海超导”)首次向上交所提交了上市申请,拟于科创板上市,保荐人为中金公司。

上海超导是一家主营高温超导材料生产商,是行业内核心生产商。高温超导材料具有特殊的物理特性,可广泛应用于多个领域,是当前新材料产业的前沿方向。公司主要产品为第二代高温超导带材,目前是市场主流的高温超导材料,主流应用端为强电和高场两大场景,近年来已经应用于可控核聚变、超导电力、超导磁控单晶炉、超导感应加热装置等下游领域,并逐步向超导电机、超导磁悬浮列车、磁共振设备等领域渗透。

据申报稿,上海超导是国际上唯二已经实现批量年产千公里级以上(12mm宽)第二代高温超导带材的生产商之一(另一家为FFJ)。据上海市新材料协会,公司国内市场占有率超过80%,2022-2024年连续三年排名第一。

《财中社》发现,上海超导主营的高温超导材料虽属于先进前沿新材料,技术门槛较高,目前全球能够批量供货的生产商较少,多数为国外企业,但目前由于在下游环节,多数应用领域尚处于研发创新或示范推广阶段,目前尚未实现大规模产业化应用,2024年公司虽然因大客户突然增加的大额采购而扭亏,但仍存在累计未弥补亏损,短期收入增长持续性存疑。在未大规模产业化的情况下,公司扩产产能却达到目前的4.5倍。

大客户依赖症明显,高毛利率可持续性存疑

近几年,上海超导业绩呈现“爆发式”增长,2024年实现扭亏为盈。2022-2024年,上海超导实现的营业收入分别为3578万元、8334万元、2.40亿元,归母净利润分别为-2611万元、-391万元、7295万元。

不过,由于历史上的业绩亏损,上海超导存在累计未弥补亏损,截至2024年末,公司累计未分配利润为-7436万元。

值得一提的是,报告期内,上海超导主营产品单价持续下降,但毛利率却持续高增。2022-2024年,公司第二代高温超导带材的单位价格分别为359.77元/米、330.31元/米、241.08元/米,2023-2024年同比分别下降8.19%、27.01%;同期公司主营业务毛利率分别为23.49%、55.77%、60.52%。据申报稿,报告期各期公司第二代高温超导带材产品单位成本分别为262.00元/米、139.19元/米、92.91元/米,系规模效应推动公司带材产品单位成本快速下降。

而且,上海超导毛利率还显著高于同行,2022-2024年,同行业上市公司综合毛利率平均值分别为14.90%、22.91%、-1.51%。公司称其原因是产品形态和业务领域存在差异,尤其是2024年,二者之间的毛利率差异竟然高达62个百分点以上,这种悬殊的毛利率可持续性存疑。

由于高温超导材料为前沿新兴材料,下游应用与研发的单位主要为中大型企业与科研机构。而2024年上海超导之所以能够扭亏,是因为大客户突然增加了大额的采购。

2024年,公司第一大客户为中国科学院,销售金额为7248万元,而其2023年仅为1856万元;第二大客户为联创超导,销售金额为5796万元,2023年仅为874万元;第三大客户能量奇点销售金额为3537万元,2023年仅1561万元。而2022-2023年公司第一大客户南方电网的销售金额并无显著变化。

2022-2024年,上海超导前五大客户贡献的收入占比分别达到74.24%、87.45%、81.93%,连续三年维持在80%左右的高位,这种客户集中程度远超新材料行业平均水平:Choice数据显示,A股新材料板块公司前五大客户平均收入占比通常在30%-50%。由此可见,上海超导存在明显的大客户依赖症。

销售额大涨的同时,公司应收账款账面价值由2022年的1816万元、2023年的2146万元涨至2024年的8124万元,占当期营业收入的比例分别为50.75%、25.75%、33.92%,快速增长。

更为重要的是,上海超导上述大客户应用端均未实现大规模产业化。据申报稿,在下游环节,多数应用领域尚处于研发创新或示范推广阶段,需要时间通过应用、推广、认证、监管来形成市场互动,推动产业不断升级。在上述应用领域,虽然高温超导材料具有广阔的应用前景,但目前尚未实现大规模产业化应用。

这也就意味着,虽然行业具有较好前景,但短期内上海超导营收增长的持续性存疑。

产能利用不足仍大幅扩产

上海超导之所以存在累计未弥补亏损,与下游应用仍未实现大规模产业化、或仍处于实验室阶段有关。根据赛迪数据,2024年全球高温超导材料市场规模仅为7.9亿元。

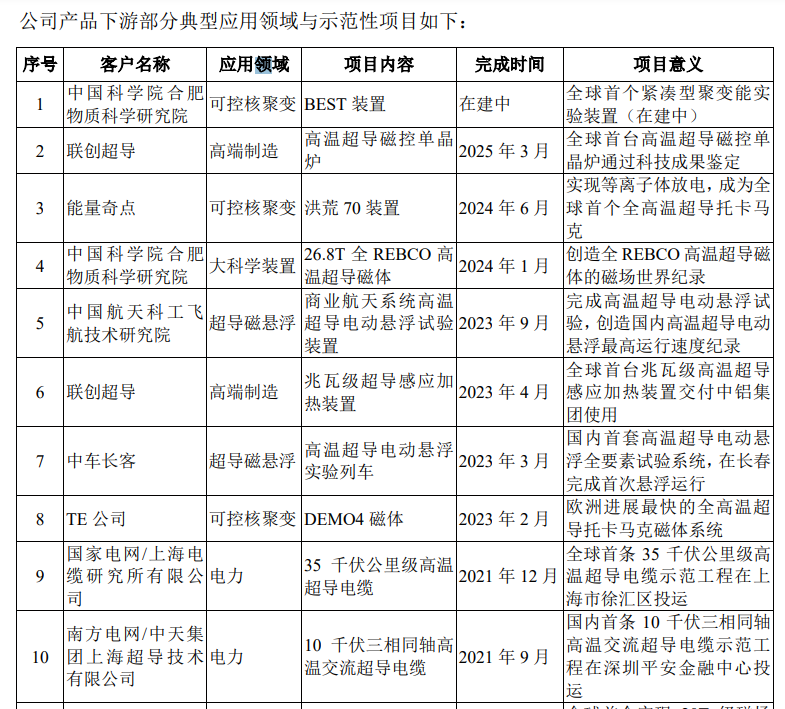

据申报稿,上海超导上述客户的应用领域主要为可控核聚变、超导电缆、超导磁控单晶炉、超导感应加热装置等。公司主要客户中,中国科学院应用领域为可控核聚变,其全球首个紧凑型聚变能实验装置在建中;能量奇点是我国商业化核聚变公司之一,而大多数商业化核聚变公司预计直至2035年之前能做出第一台商业化的示范堆并完成核聚变发电并网;联创超导研制的全球首台兆瓦级超导感应加热装置于2023年4月成功投入使用,我国超导感应加热技术才从实验室正式步入产业化新阶段; 2021年12 月,国家电网建设成功全球首条35千伏公里级超导电缆项目,且为示范项目。

能量奇点创始人、CEO杨钊曾公开表示,预计到2035年,中国才可能迎来可控核聚变发出的第一度电,也就是说,上海超导的下游仍处于“研究验证”“示范推广”阶段,难以形成有效需求。而目前产业化的、大功率的超导感应加热装置仍是相对新兴的技术,工程实践经验还在积累中。

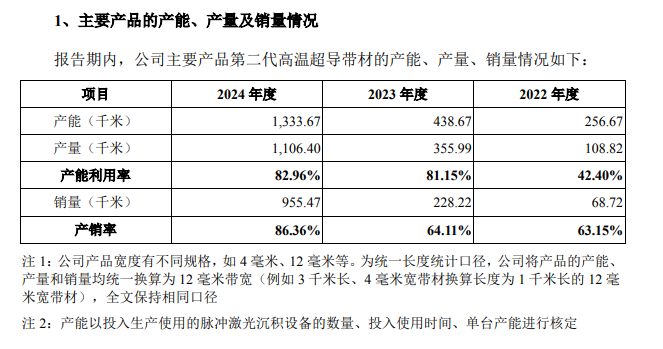

下游应用的滞后直接反映在上海超导的产能利用和产销数据上。2022年,公司产能利用率仅为42.4%,即便到了2024年公司产能提升至1333.7千米,产量达到1106.4千米,产能利用率也仅提高到82.96%,而销量更是只有955.5千米,产销率为86.36%。

即便现有产能未充分利用,上海超导在大规模扩产,2024年,公司主要产品第二代高温超导带材的产能为1333.67千米,而本次公司IPO拟募集12.02亿元,用于上海超导二代高温超导带材生产及总部基 地项目(一期),该项目产能完全达产后预计每年可新增6000公里第二代高温超导带材,是公司目前产能的4.5倍。

长按保存图片