财中社 黄嘉森 2026-06-25 10:48 2.1w阅读

三次IPO,两度折戟,一朝分红透支未来,四成营收仰人鼻息。

6月中旬,森达电气(831406)向港交所递交了招股申请书。

在第三次冲击资本市场的关键节点,森达电气的招股书揭开了其“带病闯关”的隐忧。

这家曾在A股创业板、北交所折戟的公司,虽在二代实控人周海珠带领下业绩有所起色,却深陷“透支式分红”与合规瑕疵的泥潭。

2025年分红超净利润、流动比率降低、报告期内社保公积金欠缴逾2000万,以及高达四成营收对施耐德等巨头的技术依赖,无不揭示其在“增收不增利”的困局中艰难求生。

森达电气正面临着上下游挤压、监管审视、营收增速下滑等多重挑战,其能否借此机会解决历史遗留问题并重塑企业价值,成为市场关注的焦点。

三次IPO,三个交易所

森达电气成立于1995年5月,初期专注于高低压成套开关设备等输配电产品的研发与制造。2014年12月,公司成功在新三板挂牌。

2016年12月,公司向中国证监会报送创业板IPO申请并获受理,这是其第一次尝试登陆A股市场。

2017年9月,因业绩不达预期,扣非净利润下滑严重,且时任实际控制人李建民年事已高、健康状况不佳,公司经营面临压力,最终主动撤回上市申请。

2018年公司实施定向增发,周海珠通过认购定增股份成为第一大股东,持股比例达31%,公司实际控制人由李建民变更为周海珠。在周海珠主导下,公司营收和净利润大体保持稳定增长。

2023年6月,森达电气二次冲击北交所。在经历了第三轮审核问询后,于2024年2月5日主动撤回上市申请,终止审核。

2026年6月,公司再次向港交所主板递交上市申请,此次申报是其第三次冲击资本市场,目标市场从A股转向港股。

同时,因申请北交所的不合规行为,公司及相关负责人收到了福建证监局和北京证券交易所的警示函,相关违规行为也披露在了此次港股招股书中。

具体包括,未披露关联方及关联交易、未如实披露实控人周海珠控制他人银行账户情况、在问询回复中隐瞒实控人增持的资金来源和借款资金来源、隐瞒关联人士和公司的人员和资金往来、部分收入跨期、公司内控存在缺陷等六大问题。

森达电气部分高管还存在违规增/减持行为。目前,收警示函的高管仍在公司担任重要职位。

超额分红,流动比率降低

森达电气2023-2025年派发股息分别为3100万元、1.008亿元、1.442亿元。其中,2025年分红已经超过当年1.40亿元的净利润。

从2023年以后,森达电气实控人周海珠的持股比例达到了80%,即大部分股息流向了实控人的口袋。

来看两个因大笔分红受影响的数据。2025年末,公司的未分配利润从上年同期的3.05亿元减少到了2.87亿元,归属于母公司所有者权益从5.41亿元减少到5.37亿元。

此外,森达电气的流动比率从2024年的2.69倍减少到了2025年的1.86倍。同期,新三板电气部件与设备的行业中位值为1.90倍,森达电气的流动比率已经低于行业中位数。

值得注意的是,公司一边大额分红,一边未足额缴纳员工社会保险或住房公积金。

于2023年、2024年及2025年,森达电气欠缴金额分别约为人民币610万元、680万元、780万元,三年累计逾2000万元。仅2025年780万元欠缴额就约占当年净利的5.57%,若简单按足额补缴测算,当年净利下滑幅度可能扩大至11%以上。

对此,招股书解释称,社会保险及住房公积金须按雇员薪金(包括奖金及津贴)的若干百分比缴纳款项,缴纳上限由经营所在地的地方政府不时指定。于往绩记录期间及直至最后实际可行日期,公司并未根据相关中国法律法规的要求,就部分雇员足额缴纳社会保险及住房公积金。

这种一边向股东大派红包,一边却对普通员工欠缴社会保险或住房公积金的行为,从某个侧面反映了公司管理层信奉的企业文化。

增速放缓,四成营收依赖技术授权

从基本面来看,森达电气2025年营收增速下滑、成本增加、净利润下降。

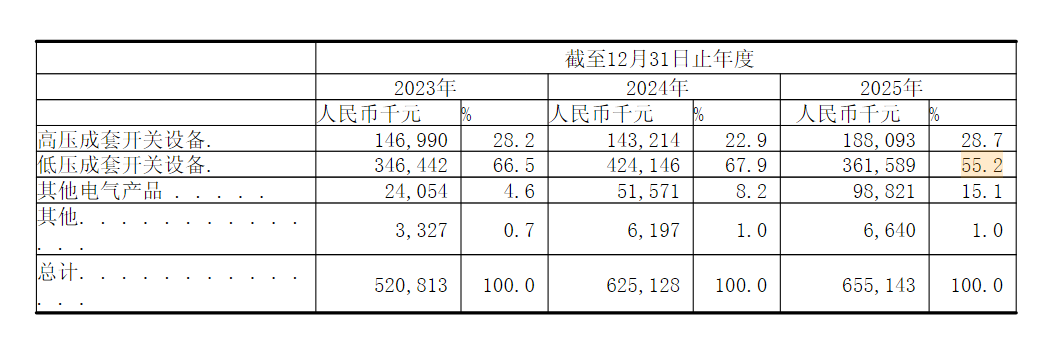

公司营收增速从2024年的20%滑落到2025年的4.8%,净利润由1.49亿元降至1.40亿元,呈现增收不增利的情况。

同时,公司主要业务低压成套开关设备收入占营收的比重从2024年的67.9%下降到2025年的55.2%。

成本方面,2025年公司整体销售成本同比增加9.54%、行政开支同比增34%。

基于上述因素影响,森达电气的净利率由2024年的23.9%跌到2025年的21.4%。

公司出现业绩“剪刀差”或许可以从公司的上下游角度来看。

客户方面,2023年至2025年,公司的前五大客户的销售额合计分别占收入总额的72.7%、81.7%及82.9%。

招股书提及,特别是于往绩记录期间,来自客户A及客户B的收入贡献了营收的绝大部分。此项收入集中亦导致公司的贸易应收款项及应收票据以及合约资产出现重大集中。

报告期期末,五大客户合计的贸易应收款项及应收票据以及合约资产占比达57.2%、73.0%及67.2%,其中的单一最大客户于相应年度分别占该等结余的7.7%、32.1%及34.9%。

下游客户集中的同时,公司上游供应商同样可以“卡脖子”。

森达电气的供应商主要包括原材料供应商及电子零部件提供商。报告期内,公司前五大供应商的采购额合共分别占总采购额的52.2%、48.5%及49.2%。其中,公司最大供应商的采购额分别占总采购额的19.5%、20.9%及19.3%。

施耐德电气及ABB是公司电气元器件的关键供应商,同时亦授权森达电气制造若干产品。

2023年到2025年度,公司采用施耐德电气许可技术的产品,所产生的收入分别为2.05亿元、2.69亿元及2.85亿元,占同期总收入39.4%、43.0%及43.6%。

手握30项发明专利、参与起草修订13项国家及行业标准,以及高新技术企业和专精特新“小巨人”荣誉的森达电气,四成左右的收入仍建立在别人的授权之上。

增长熄火,上下游全是巨头攥着话语权,利润被两头挤压,关键技术受制于人,这套一路硬闯的玩法,现在还剩多少容错空间?

长按保存图片