财中社 李旼 2025-05-21 15:08 2.1w阅读

阿里巴巴2025财年第四季度及全年财报的亮丽数据难掩隐忧,如菜鸟物流营收大幅下滑,国际业务增长难掩亏损,AI巨额投入未见市场回报。

阿里巴巴(BABA/09988)2025财年第四季度及全年财报的亮丽数据难掩隐忧:菜鸟物流营收下滑,拖累集团增长;国际业务增长难掩亏损;AI巨额投入未见市场回报。

菜鸟营收下降,拖累集团增长

2025财年,阿里营收9963.47亿元,同比增长6%;经调整EBITA同比增长5%至1730.65亿元,表现平平。

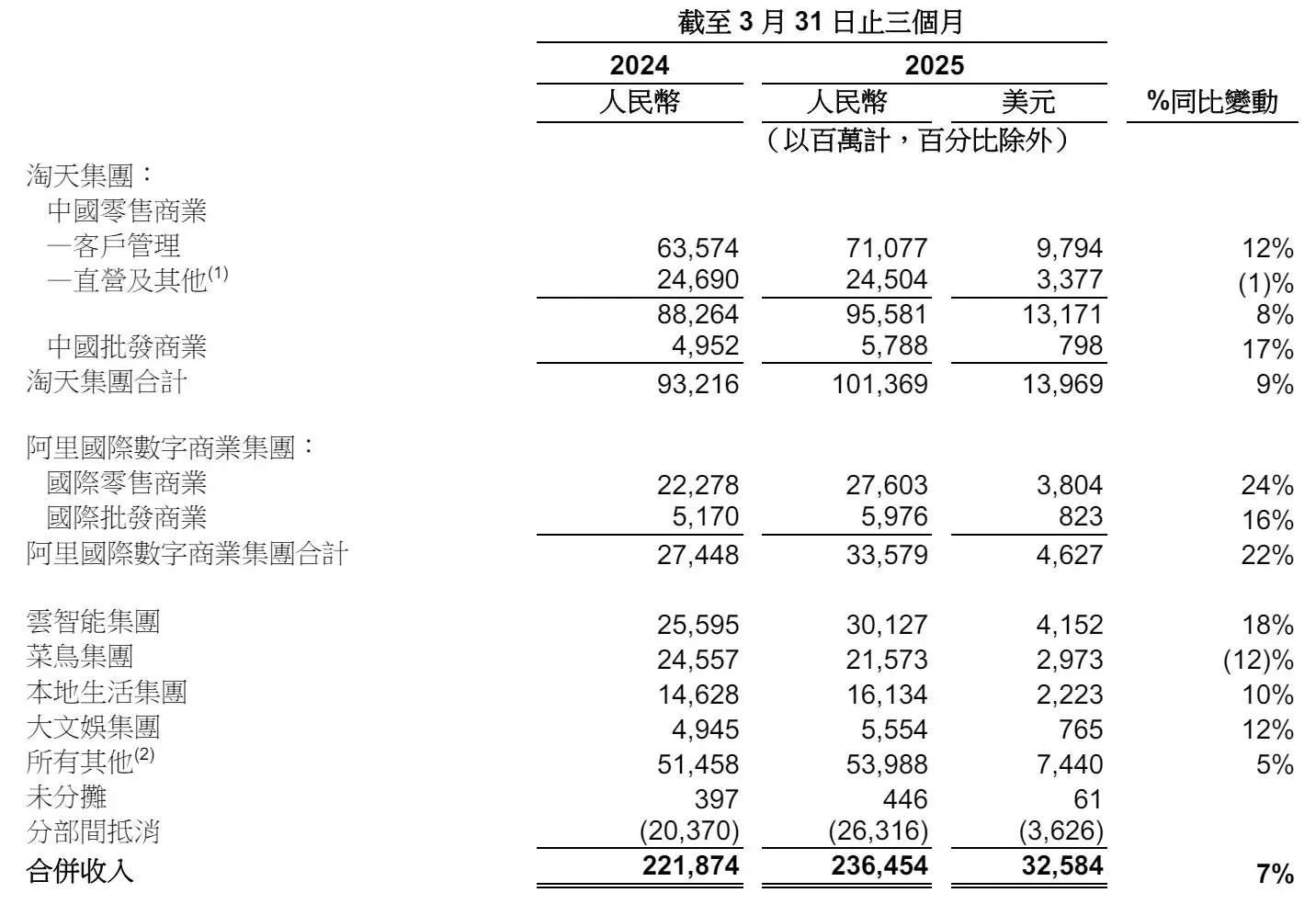

财报显示,2025财年第四财季,阿里巴巴营收2364.54亿元,同比增长7%,经营利润284.65亿元,激增93%。

该季度菜鸟营收约合215.73亿元,同比下降约7.8%,是唯一营收负增长的业务板块,与集团整体营收7%的同比增长形成鲜明反差;经调整EBITA亏损6.06亿元,较上年同期的13.42亿元虽有所改善,但远逊于淘天、阿里云等其他分部:淘天集团营收增长9%至1013.69亿元,阿里国际数字商业集团(AIDC)增长22%至335.79亿元,阿里云增长18%至301.27亿元,大文娱和本地生活集团分别增长12%和10%。菜鸟的负增长与集团整体向好形成反差。

阿里称菜鸟营收下滑是因为“电商业务整合物流服务”,称其承担部分物流平台职责导致国内物流收入下降。然而,市场分析指出,跨境物流履约解决方案的利润下滑是核心原因。

自2023年3月撤回上市申请后,菜鸟未能实现独立运营预期,反而成为集团业绩的沉重负担。财报显示,菜鸟2025财年经调整EBITA仅3.02亿元,同比下降78%,盈利能力严重萎缩。业内人士指出,菜鸟在国内物流市场面临顺丰控股(002352/06936)、京东(JD/09618)物流的挤压,成本控制和效率提升乏力。

菜鸟的战略困境:大量投入无果

菜鸟的困境不仅限于营收下滑,其战略定位和运营模式也饱受质疑。

过去几年,菜鸟试图整合阿里生态物流资源,打造国内和跨境智能物流网络。然而,2025财年数据显示,跨境物流投入未带来预期回报,利润率下降与履约成本高企直接相关。此外,全球供应链紧张和运费波动进一步削弱菜鸟的竞争力。

组织调整和高管变动加剧了不确定性。2023年撤回上市计划后,菜鸟经历多轮裁员和业务重组,员工士气受挫。

财报未直接提及菜鸟的裁员,但显示阿里集团员工总数从2024年末的19.43万人锐减至12.43万人,市场推测菜鸟作为亏损业务,重组和裁员可能性高。

相比淘天和阿里云通过技术驱动提升效率,菜鸟的智能化转型进展缓慢。市场认为,菜鸟一直在平台与自营间摇摆,未能形成差异化优势,也未摆脱对阿里电商的依赖,恐将继续拖累集团。

国际业务增长,四季度亏损收窄

2025财年,AIDC经调整EBITA为亏损151.37亿元,较上一财年扩大88%。

2025财年第四季度,AIDC营收335.79亿元,同比增长22%,主要由速卖通(AliExpress Choice)和土耳其电商平台Trendyol驱动。然而,财报指出,AIDC分部调整后EBITA亏损为35.74亿元,同比收窄13%,显示运营效率有所改善,但仍未盈利,暴露全球扩张的巨大挑战。

阿里在东南亚(如印尼、泰国)、欧洲(西班牙、法国)和中东(沙特)市场持续加码,速卖通通过低价策略和本地化运营吸引用户,AIDC通过差异化布局应对地缘政治风险、汇率波动和本地电商竞争,但扩张成本居高不下。

AIDC的AI工具AI Agent和Accio覆盖约100万海外企业用户,Accio作为全球首个B2B领域AI搜索引擎,支持多语言,覆盖亿级商品量,搜索到采购转化率提升20%-30%。然而,这些成效未显著贡献收入,AIDC的持续亏损反映变现能力不足。

拼多多(PDD)的Temu是AIDC在海外最大竞争对手,其通过高效供应链和AI驱动的精准推荐,在北美和欧洲迅速抢占份额,2024年GMV同比增长超200%。

较之Temu,AIDC在新兴市场用户获取成本高企,在成熟市场品牌认知度不足,若不优化运营效率,亏损将持续拖累集团。

AI计划三年投入超3800亿元

阿里视AI为“未来10-20年的历史性机会”,计划三年投入超3800亿元用于AI基础设施、模型平台及应用开发。阿里云2025年财年第四季度营收301.27亿元,同比增长18%,经调整EBITA增长69%至24.2亿元,AI相关产品收入连续七个季度保持三位数增长,显示技术积累。然而,巨额投入未换来市场领先,阿里云利润率因基础设施支出激增而环比下滑了1.9%,阿里巴巴经营活动产生的现金流量净额虽然高达275.20亿元,相较2024财年同期的233.40亿元增长18%,但自由现金流较2024财年同期的153.61亿元降76%至37.43亿元,凸显现金流压力。而2025财年,阿里自由现金流为738.70亿元,相较2024财年的人民币下降53%。

阿里AI产品“通义”市场表现堪忧。QuestMobile数据显示,2025年3月通义月活用户数仅382万,远低于DeepSeek的1.94亿、豆包的1.16亿和腾讯(00700)元宝的4200万。通义在复杂推理和多模态交互上与DeepSeek的R-1模型差距明显,豆包通过抖音生态整合获广泛覆盖。

通义月活的低迷源于其在C端市场的品牌知名度不足,难以与抖音生态驱动的豆包或技术领先的DeepSeek竞争;同时,其B端应用虽覆盖广泛,但高技术门槛和中小企业低付费意愿限制了用户黏性与增长潜力。阿里云虽服务中小企业和传统行业(如养殖业通过AI优化饲料配比、制造业部署智能质检),但低付费能力和长转化周期使其商业化前景不明。

搜索结果显示,阿里云AI客户覆盖超50个行业,但收入贡献占比不足10%。投入规模惊人,但技术落地和市场化能力不足,与头部企业差距正被拉大。

业内共识,中文AI大模型市场也遵循“赢家通吃”的互联网规则,容不下太多竞争者。阿里通义月活仅为第三名元宝的1/11,市场份额与投入金额不成比例。

剥离非核业务

为聚焦核心业务,阿里加速剥离非核资产,试图优化资源配置。然而,巨额亏损暴露早期投资失误。2023年至2024年,阿里清仓B站、减持小鹏汽车(XPEV/09868),并折价出售高鑫零售(06808)和银泰百货。

对于高鑫零售,阿里2017年和2020年累计投资504亿港元,2025年以69亿港元加34.53亿港元延期付款出售,浮亏近400亿港元。出售银泰百货亏损约93亿元:2014年至2017年投资约230亿港元,2024年仅收回74亿元。这些交易虽带来短期现金流,却引发对其投资眼光和资产管理能力的质疑。

而且,《财中社》发现,剥离未显著改善财务健康。财报显示,2025年第一季度其他分部收入2062.69亿元,同比增长7%,但高鑫零售出售导致收入下降,部分抵消盒马和阿里健康的增长。阿里“新零售”热潮中高价收购的资产,在行业竞争和消费环境变化下成为负担。

更令市场担忧的是,剥离非核心资产并未带来核心业务的投入加大。2025第四财季,阿里投资活动现金流量净额中,资本性支出为246.12亿元,较上季度的318亿元环比下降22.6%。

资本性支出被投资者视为阿里在AI领域投入的参考,单季度246亿元的支出,远不及阿里在上季度披露的“三年3800亿投入”的均值。

股东回报难掩战略隐忧

阿里通过119亿美元股份回购和46亿美元股息派发安抚投资者,但财报发布后股价大跌7.5%。销售和市场费用占比从13%升至15.3%,显示电商业务投入加大,新业务的持续投入令现金流承压,裁员反映业务调整阵痛。

CEO吴泳铭强调“用户为先、AI驱动”战略成效,称AI+云将成为增长引擎。然而,菜鸟的持续低迷、国际业务的亏损泥潭、AI的落伍态势,让市场无法不对其前景存疑。

2024年,拼多多Temu的北美GMV增速一骑绝尘。腾讯的元宝整合微信生态,月活达4200万,同时通过云计算和广告业务平衡AI投入。

反观阿里,菜鸟和AIDC的亏损、AI的落伍暴露执行短板。阿里云的B端场景或为突围方向,如为制造业提供AI质检、为零售业优化库存管理,覆盖超50个行业。然而,低付费能力和长转化周期限制其变现。

分析认为,阿里若能精简国际业务成本、加速AI商业化,或可缓解现金流压力,但需提升执行速度和资源整合效率,否则难摆脱转型困境。

阿里蓝图宏大,但执行与期待差距明显。若不尽快在AI和国际业务上突破,恐在竞争中进一步掉队。

时间,是这家互联网巨头最稀缺的资源。

长按保存图片