财中社 李旼 2025-07-09 18:10 1.4w阅读

唯享花深陷高利贷风波,年化利率超400%,涉嫌冒用持牌资质非法放贷。用户表示公司存在强制下款、砍头息、暴力催收等诸多问题。

唯享花深陷高利贷风波,且涉嫌冒用持牌资质非法放贷。

此外,用户称其存在强制下款、砍头息、暴力催收、实际年化利率最高达1440%等一系列问题。

超限高息与无资质放贷乱象

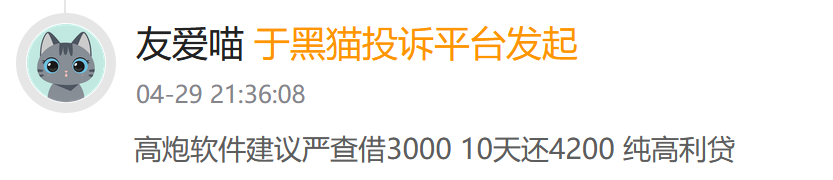

唯享花的运营模式充满争议,其短周期高利率贷款被指为央视早在2019年315晚会上便曾曝光的“714高炮”,即周期为7天或14天、年化利率极高的非法网贷。黑猫用户痛诉:“借款3000元,10天要还4200元”,年化利率高达1440%。

根据2020年《民间借贷司法解释》,民间借贷利率上限为一年期贷款市场报价利率(LPR)的4倍,2020年以来,LPR从4.15降至3%,对应的4倍民间借贷利率即16.6%-12%。即使是非民间借贷场景,法定上限也为24%。唯享花远超红线,涉嫌非法放贷。

平台宣称“持牌机构”“秒批到账”,却无合法放贷资质。企查查显示,唯享花注册主体为福州至诚融资担保有限公司(下称“福州至诚”),2025年1月新增担保业务,但无放贷牌照,违反银保监会《融资性担保公司管理暂行办法》。

福州至诚融资担保有限公司工商信息(来源:企查查)

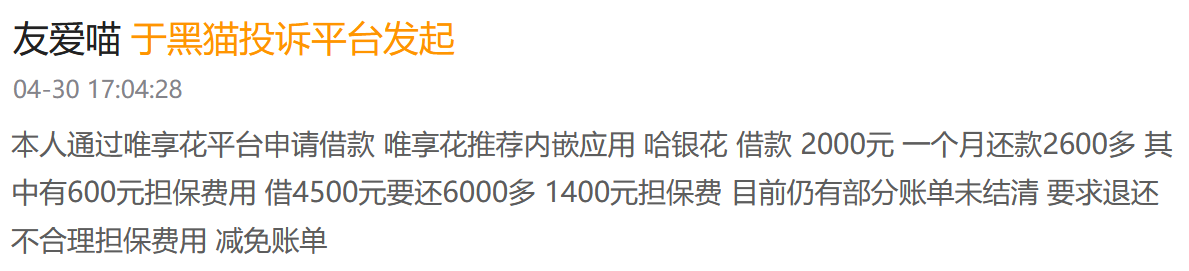

唯享花通过“担保费”“服务费”抬高利息成本,用户负担远超法定标准,违背《商业银行互联网贷款管理办法》透明化要求。例如,黑猫用户借款2000元,一个月需还2600多,含600元担保费;借款4500元,需还6000多,含1400元担保费,年化利率超400%。

强制下款与暴力催收乱象

唯享花通过短信链接、弹窗广告等渠道,以“无需征信、极速到账”为噱头引导用户下载App。在注册过程中,用户需勾选一揽子授权协议,而一旦完成绑定银行卡和身份信息,平台便在未获用户明确同意的情况下直接下款。这类强制放款金额通常为1000–3000元不等,到账前即被扣除“服务费”“信息审核费”等多项费用,也就是行业俗称的“砍头息”,即贷款发放前扣除高额费用,变相推高实际利率。用户实得资金往往比申请额度大幅缩水。

更具争议的是还款机制。部分用户反映,一些平台不仅未提供明确还款入口,甚至在App内设置障碍,导致还款失败并迅速逾期。此后,平台催收人员通过电话、短信轰炸,甚至“通讯录爆破”方式进行骚扰,涉及内容包括辱骂、威胁、“曝光亲属”等极端手段,涉嫌严重侵犯隐私权与人格权。

多平台导流下的信息陷阱

唯享花的经营模式不仅仅限于单一平台,而是通过多个平台共同运营,形成了一个层层递进的“套娃式”导流链条。

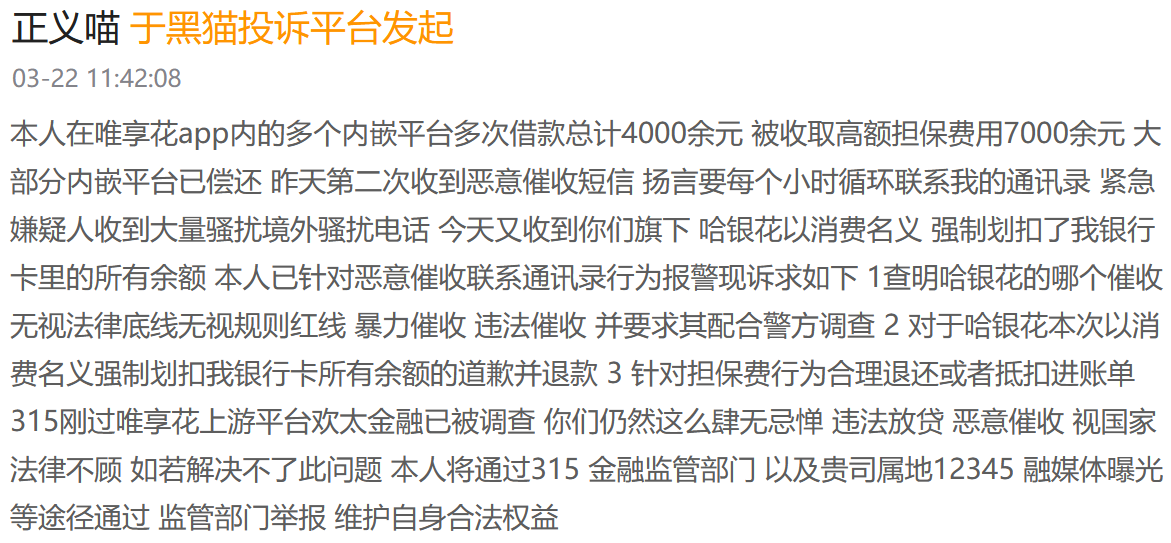

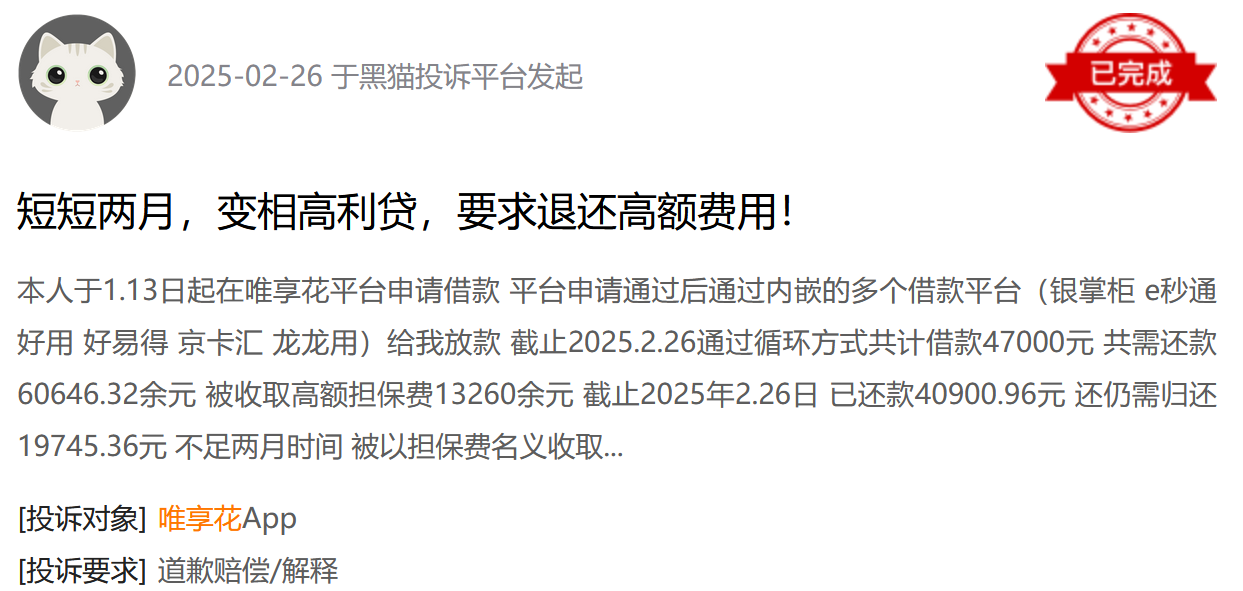

首先,用户通过唯享花平台申请贷款,但在提交个人信息后,常常会跳转到其他平台,如“哈银花”“好易得”等,这些平台不仅收费更高,而且流程也更加复杂。每一次跳转都会带来额外的费用,同时,借款人需要在多个平台上重复填写个人信息,造成信息重复采集、资金流向不透明,增加了资金的成本与风险。有用户在黑猫表示,在“唯享花”上通过内嵌平台循环借款4.7万元,担保费达1.32万元,最终需还款金额合计约6.06万元。

此类层层叠加的收费和资金流转模式,不仅加重了借款人还款负担,还可能导致个人信息被滥用,造成借款人难以追溯的隐私泄露风险。

《财中社》发现,这一模式并非唯享花的专属,其他一些平台也采取了类似的策略,通过层层收费、信息重复采集等方式获取非法利益。这种“套娃模式”不仅在金融科技行业中屡见不鲜,而且也在一定程度上暴露出金融科技平台监管的盲区,行业的风险防范机制亟需提升。

幕后操盘链条揭示

唯享花的幕后操盘者盛文康,一直活跃在金融黑产的灰色地带。从科贝网络到福州至诚,盛文康通过多家公司为非法高利贷平台提供技术支持和流量分发。

据此前媒体报道,在2017年2019年期间,科贝网络伪造多个小额贷款资质,吸引了大量借款人,为30家高利贷平台导流。在这一过程中,盛文康不仅利用虚假“合规持牌”身份进行广告宣传,还通过社交平台推广贷款链接,诱导用户点击,赚取导流佣金赚取53万元佣金。

2019年,腾讯(00700)对科贝网络提起诉讼,最终法院判定科贝网络构成虚假宣传,并判赔65万元。

科贝网络被吊销执照后,盛文康并未放弃这一黑产链条,而是将业务转移到福州至诚与“唯享花”平台上继续运营,利用相同的模式进行流量导入和高利贷放贷。

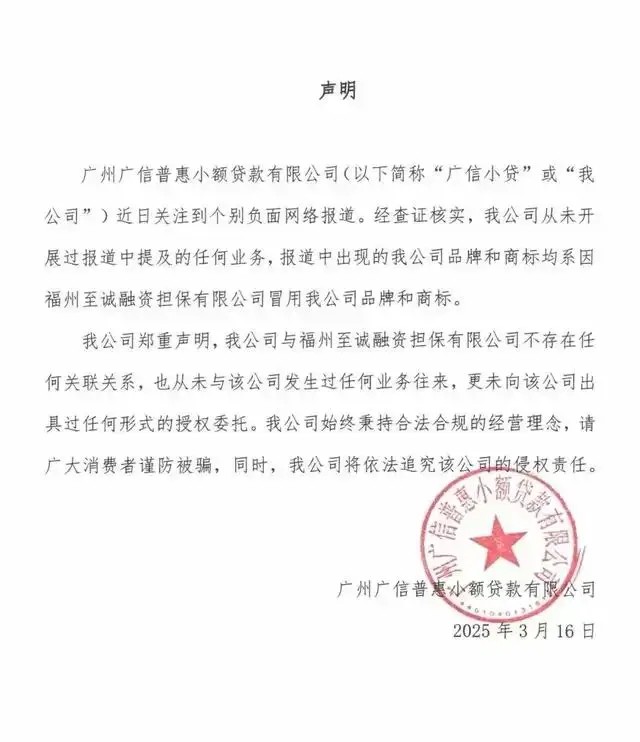

而且,“唯享花”甚至涉嫌冒用资质违规经营。企查查信息表明,“唯享花”商标由广州广信普惠小额贷款有限公司持有,但该公司已于2025年3月声明,与福州至诚无任何业务往来,唯享花品牌被冒用。广信小贷原股东唯品会(VIPS)已于2020年12月退股,现股东广东欧昊集团有限公司被法院限制高消费,负债过亿。

小贷行业监管亟需加强

唯享花的案例揭示了当前金融科技行业中普遍存在的问题。尽管近年来监管部门对小额贷款行业加强了审查力度,但由于市场上部分平台通过频繁更换“马甲”、冒用资质等手段规避监管,依然存在大量未受监管的网贷平台。这些平台通过租借牌照、注册皮包公司等方式进入市场,利用互联网的匿名性和广泛性,频繁开展违规放贷活动。

根据2025年3月中国人民银行的数据,全国小额贷款公司数量已减少至5081家,贷款余额同比减少183亿元,行业整体收缩。然而,部分“空壳”公司、失联平台通过网络渠道活跃在市场中。这些平台不但违反了“助贷”规定,还存在风控审核、个人信息保护等方面的漏洞。用户在这些平台上的借款不受有效监管,风险防控机制缺失,导致借款人权益受到严重侵害。

此外,监管部门未能及时更新相关法规,且跨部门协作不足,造成了行业监管的碎片化。为了防范这种乱象,监管机构需制定更加细致和明确的行业标准,加强对金融科技平台的资质审查,并加大对违规放贷、虚假宣传等违法行为的处罚力度。

用户权益亟待保护

唯享花事件深刻揭示了互联网金融行业中,特别是高利贷平台对用户权益的严重侵害。这些平台通过诱导性广告、隐性收费等手段,将金融消费者推向经济困境。尽管表面上看,平台为用户提供了便捷的贷款服务,但实际上却通过“秒批到账”“无门槛贷款”等虚假宣传,快速掏空了借款人的财产,严重损害了消费者的合法权益。

为保护用户权益,专家认为:首先,监管部门应进一步明确助贷业务的边界,严厉打击未经监管的非法放贷行为,并严格落实“持牌经营”规定。平台在借款过程中,应向用户充分披露贷款成本、风险以及所有相关费用,避免隐性收费行为。同时,应加强个人信息保护,严格审查平台的数据使用和转售行为,确保用户隐私不被泄露或滥用。

其次,消费者也应提高自身的金融素养。在选择贷款平台时,务必谨慎选择正规、持牌的金融机构,避免轻信“零利息贷款”“极速放款”等虚假宣传。在签署任何贷款协议前,消费者应仔细阅读合同条款,避免掉入隐性费用的陷阱。

唯享花事件为互联网金融领域敲响了警钟。在加强监管的同时,用户的自我保护意识也应得到提升,只有共同推动法规建设和行业自律,才能有效遏制此类乱象的蔓延,保障消费者的权益。

长按保存图片