财中社 翦音志 2026-06-16 17:20 2.0w阅读

鼎泰高科赴港上市前业绩高增,但VMI模式推高应收与存货占用,经营现金流增长滞后,功能性膜材料承压及合规瑕疵也让其增长质量面临检验。

“全球每三根PCB钻针中,就有一根产自东莞的鼎泰高科。”

在资本市场中,这一广泛流传的说法折射出鼎泰高科(301377)在PCB微钻细分赛道中的地位,也正是凭借这份“钻”出来的统治力,鼎泰高科于2022年登陆深交所创业板,并在随后几年间借AI算力浪潮实现了业绩与股价的双重跃升:2025年营收首破20亿元,归母净利润同比大增逾九成,A股股价一年之内涨逾两倍。

不久前,这家靠一根“工业绣花针”从流水线车间走出来的全球龙头向港交所递表,但招股书中却展现出这家公司的多重风险:经营现金流增长滞后、控股股东平台大额减持、第二增长曲线尚待验证等,这与资本市场对这家公司的期待形成了鲜明的反差。

利润与现金流的落差

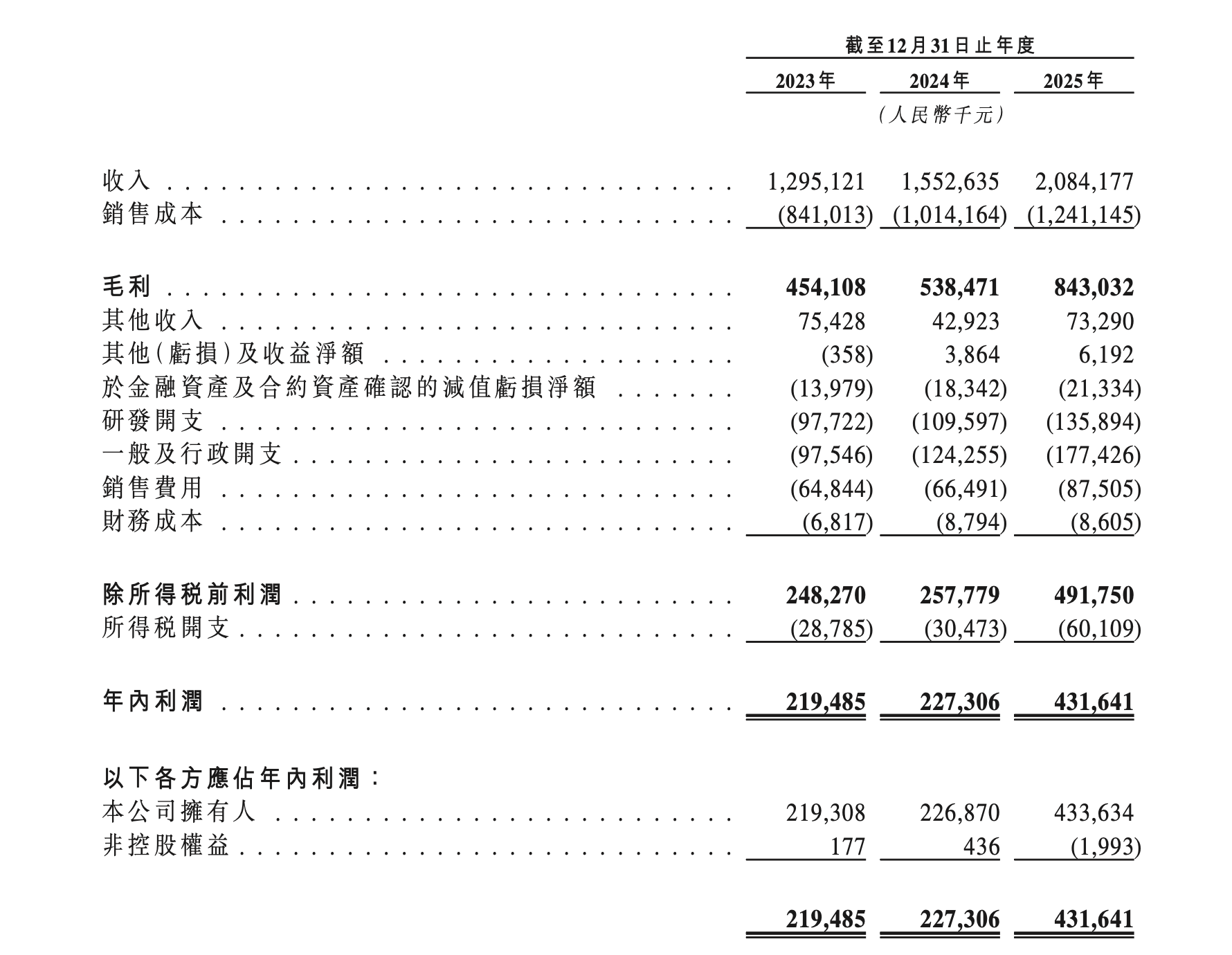

从表面看,鼎泰高科2025年的业绩表现相当亮眼,公司收入由2024年的15.53亿元增至2025年的20.84亿元,净利润也大幅提升,报告期内分别为2.19亿元、2.27亿元和4.32亿元。

但与利润表的高增长相比,现金流表现却没有实现高增。2023年至2025年,公司经营活动所得现金净额分别为约1.82亿元、2.73亿元和2.91亿元,也就是说,2025年净利润大幅增长,但经营现金流仅较上一年增加约1766万元,增幅明显低于利润增幅。招股书披露,2025年公司除税前利润约4.92亿元,但贸易应收款项及应收票据增加、存货增加,对经营现金流形成较大拖累。

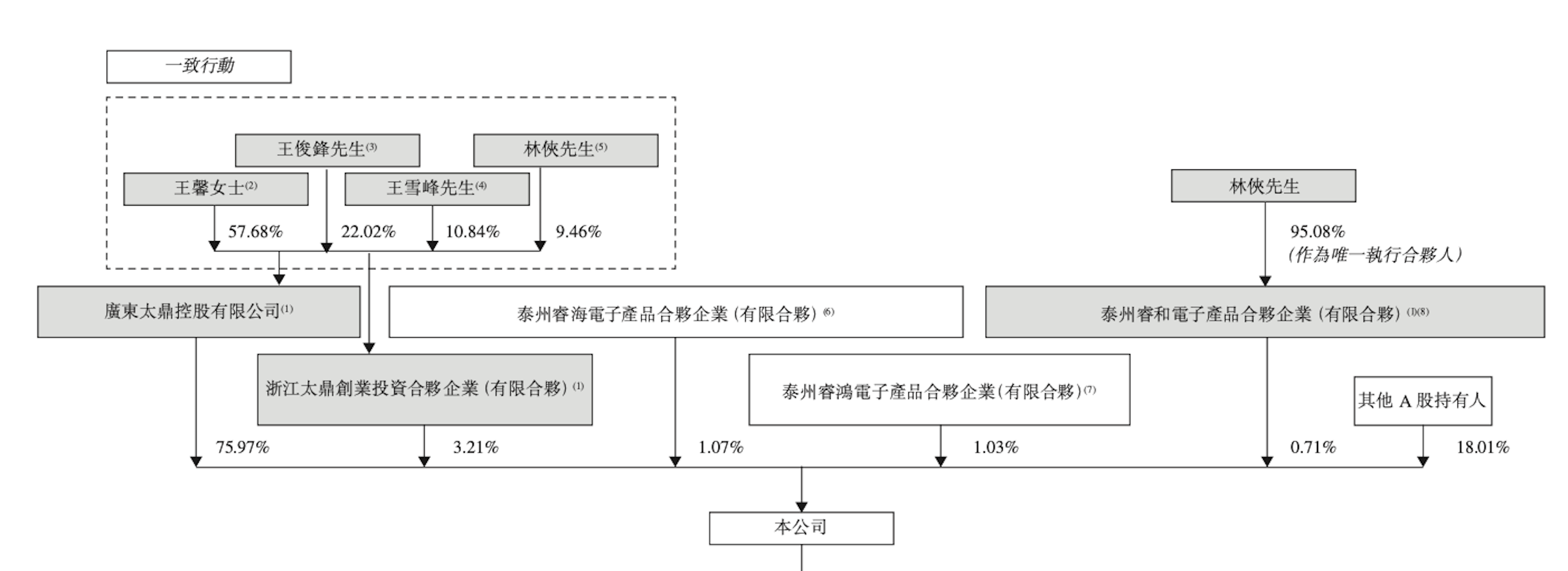

与此同时,大额分红也构成了另一层压力,2025年,鼎泰高科宣派股息约2.79亿元;2026年,公司又批准2025年度末期股息约2.05亿元。从公司的股权结构来看,王馨、王俊锋、王雪峰、林侠四人为一致行动关系,他们通过太鼎控股(75.97%)、浙江太鼎(3.21%)、泰州睿和(0.71%)合计控制公司79.89%的股份,这决定了分红中的大部分将流向他们。

也就是说,公司在经营方面需要持续占用资金,在资本方面又在利润释放后进行大额分红,对于投资者而言,这种安排存在的疑问是:鼎泰高科到底是资金充裕到可以持续分红,还是在高增长表象下仍需要外部资本补充现金?

财中社还发现,在鼎泰高科赴港上市推进期间,A股控股股东相关平台已经先行完成了一次大额减持。2026年6月5日,鼎泰高科披露了简式权益变动报告书,太鼎创业通过询价转让方式出售鼎泰高科1028.53万股A股,占公司总股本约2.5%,转让价格为270.55元/股,交易金额约27.83亿元。转让完成后,控股股东及一致行动人仍保持绝对控制地位。

VMI模式下的营运资金压力

鼎泰高科营运资金压力的核心,与其销售模式密切相关。

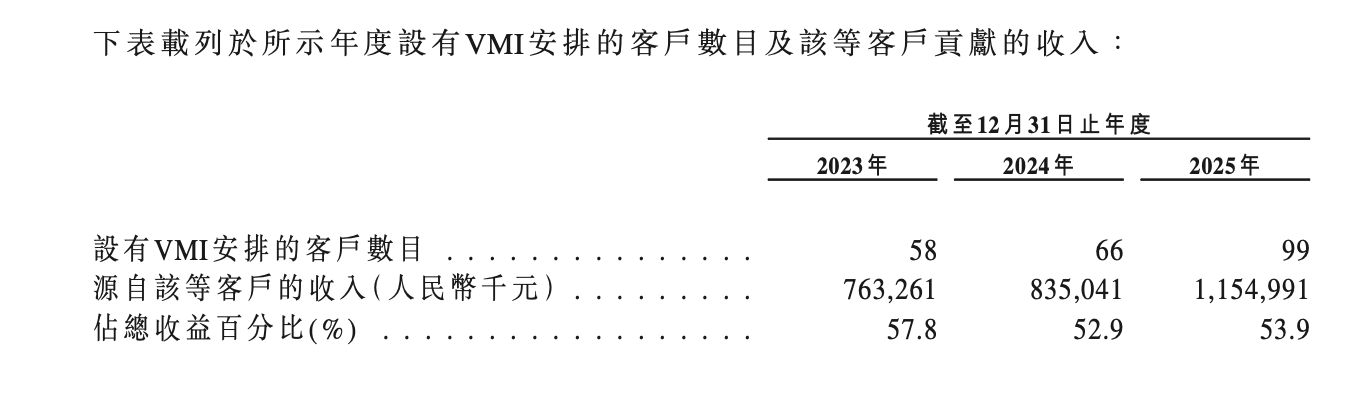

招股书显示,公司向不少主要客户提供以VMI仓库模式为核心的入库物流服务,所谓VMI,即供应商管理库存,公司将产品放置于客户现场或附近仓库,通常在客户提取产品用于生产线时确认收入并转移所有权。2023年至2025年,公司VMI模式收入分别为约7.63亿元、8.35亿元和11.55亿元,占总收入比例分别为57.8%、52.9%和53.9%。

这种模式的好处很明显,对客户而言,VMI可以提高供应稳定性,降低库存管理成本;对鼎泰高科而言,VMI可以增强客户黏性,提升对下游生产节奏的嵌入程度。但代价也同样明显:在客户实际领用产品前,库存、物流和资金占用更多由供应商承担。

这种模式的代价已经反映在资产负债表上,2023年至2025年,鼎泰高科贸易应收款项及应收票据由约7.20亿元增至12.21亿元;存货则由约3.40亿元增至5.80亿元,更需要关注的是,存货规模扩大之外,公司按产品类型列示的存货减值亏损由2023年的893.8万元增至2024年的1479.9万元,并进一步增至2025年的1942.9万元。

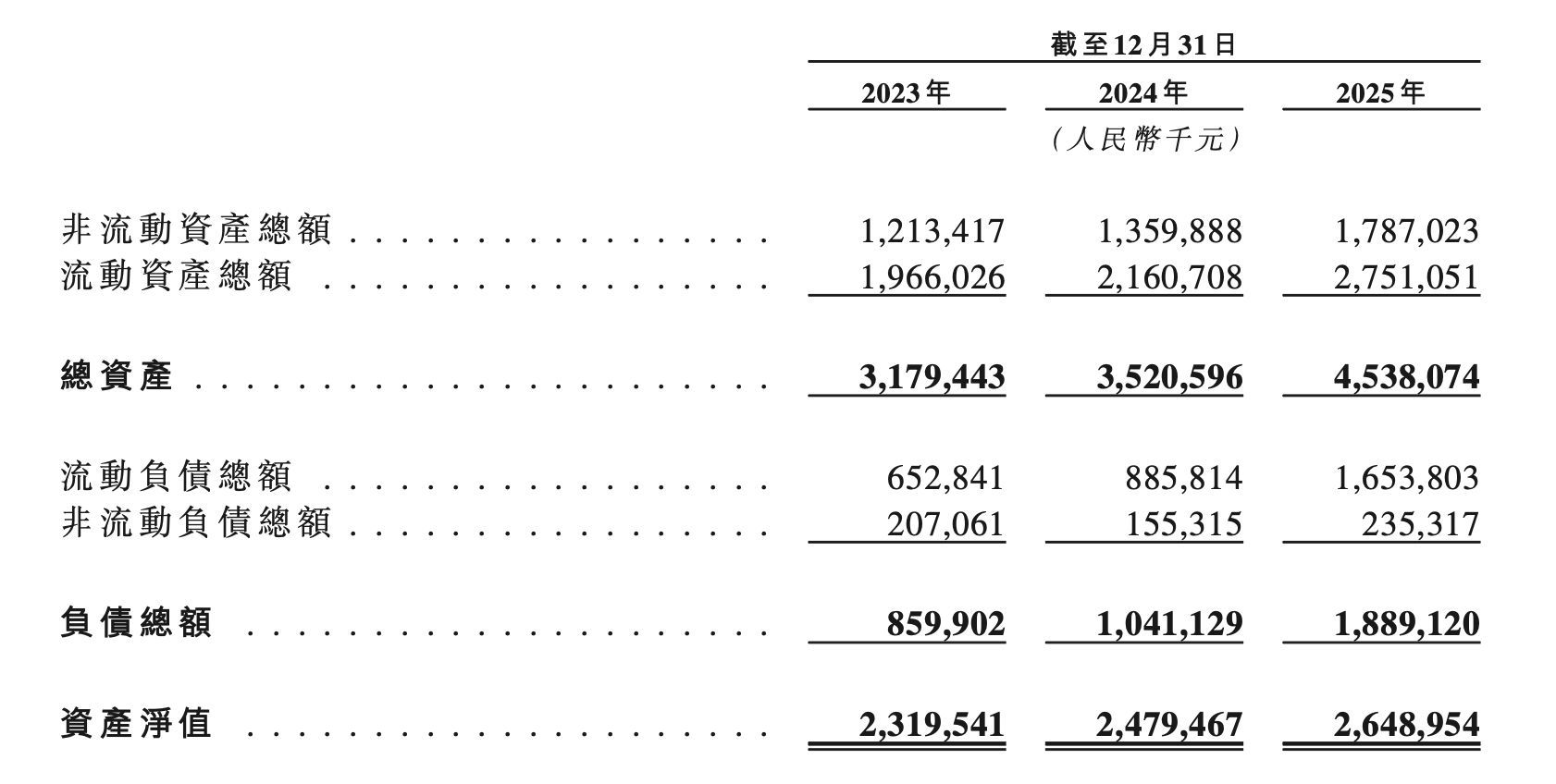

在应收和存货占用资金的同时,鼎泰高科的负债水平也在上升。招股书披露,公司资产负债率由2023年的27.07%升至2024年的29.57%,并在2025年进一步升至41.63%;截至2025年末,公司银行借款总额约5.86亿元,这说明,鼎泰高科的业务扩张正在消耗更多外部资金。

利润表上,公司毛利率改善、净利润增长;资产负债表上,应收、存货和借款同步膨胀,对于一家制造业公司来说,这要求公司具备更强的账款回收能力、库存周转能力和融资管理能力。

第二增长曲线待验证

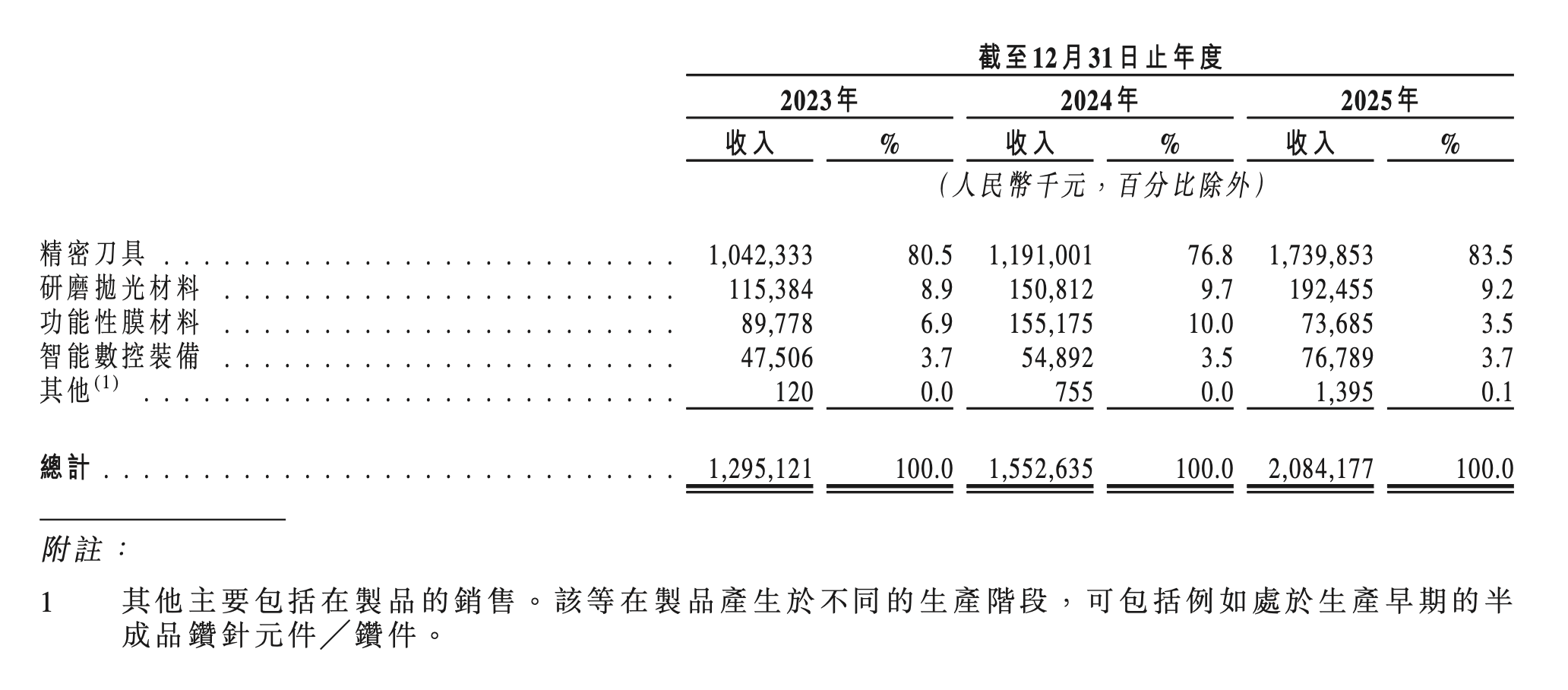

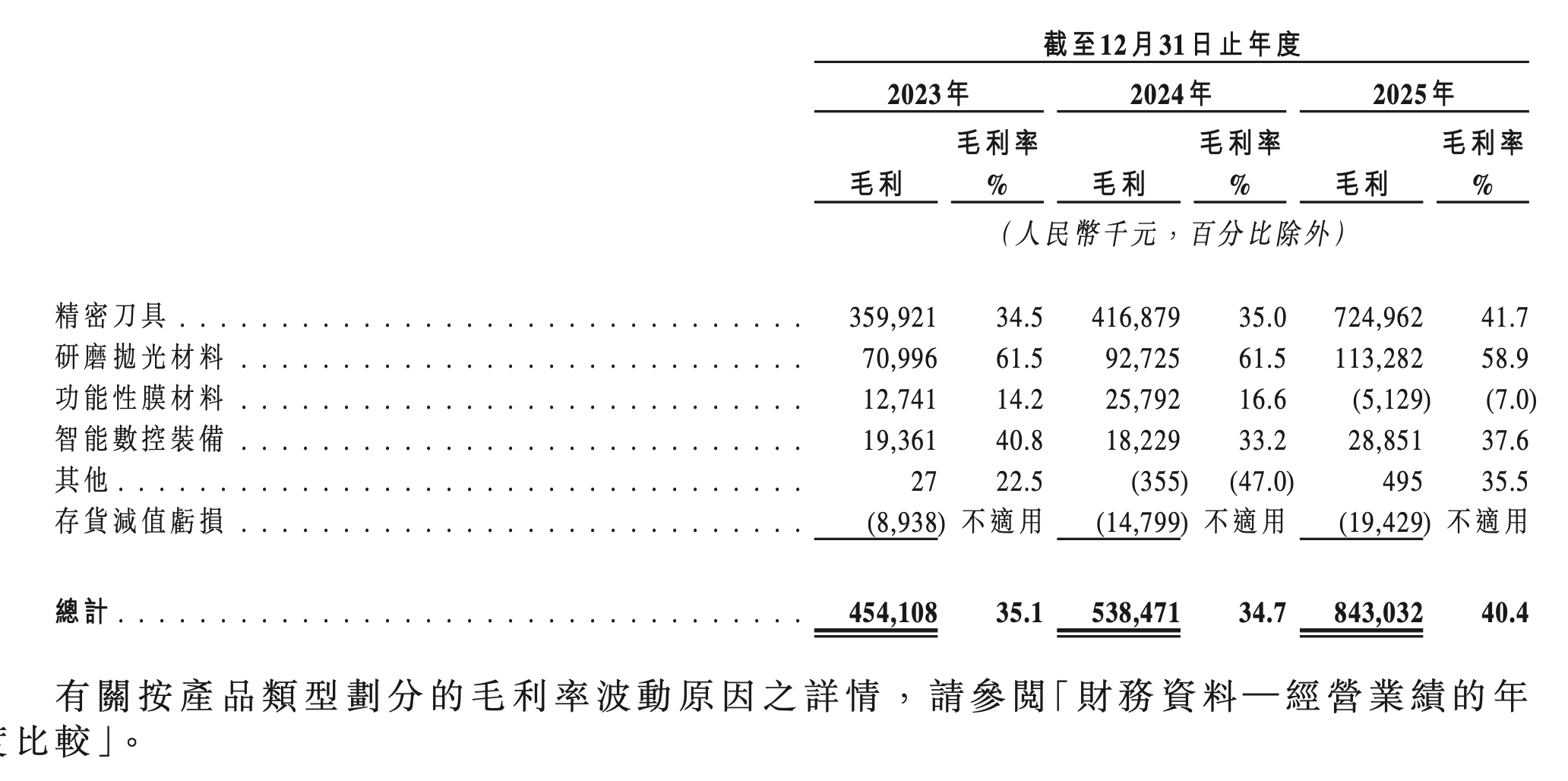

从业务结构看,鼎泰高科的增长主要由精密刀具支撑。2025年,公司精密刀具收入约17.40亿元,占总收入比例升至83.5%;该业务毛利率也由2024年的35.0%升至2025年的41.7%,成为公司盈利能力改善的关键来源。这说明鼎泰高科在PCB钻针等核心产品上仍具备较强规模优势,但问题在于,公司对精密刀具的依赖正在进一步提高,而其他业务板块并未同步形成足够强的第二增长曲线。

最明显的是功能性膜材料,2024年,该业务收入约1.55亿元,毛利率16.6%;到2025年,收入降至7369万元,毛利率转为-7.0%。也就是说,该板块不仅收入腰斩,而且已经陷入负毛利状态。

另外,智能数控装备和研磨抛光材料虽然保持增长,但体量仍有限,尚不足以改变公司收入结构。由此看,鼎泰高科虽然讲述的是“工具、材料、装备”一体化的故事,但真正撑起业绩的仍是精密刀具,尤其是PCB钻针等传统强项。

更进一步说,精密刀具行业本身也面临客户集中、价格竞争和技术迭代压力。PCB行业向高密度、高多层、高速高频方向升级,会带来微钻、涂层刀具等高性能产品需求,也会倒逼供应商持续投入研发、设备和库存。但公司报告期内的研发开支分别为9770万元、1.1亿元和1.36亿元,占各年度收入的7.5%、7.1%及6.5%,研发费用率逐年下滑。

赴港上市前的合规隐忧

合规问题是鼎泰高科赴港上市面临的另一大风险。

招股书披露,报告期内,公司曾与当时列入美国SDN制裁名单的交易对手进行交易,包括向相关方销售钻头及金属配件、采购粗磨棒及刀具磨削服务等。相关交易金额并不大,报告期内的销售额分别为人民币16.39万元、9.51万元和9.33万元,公司表示交易以人民币计价结算,不涉及美元、美国金融机构、美国人士或美国原产物项,并已于2026年5月20日完全终止所有SDN交易。

从财务影响看,这类交易金额很小,难以构成业绩层面的重大问题。但对一家拟赴港上市公司而言,重点并不只在金额,而在于制裁筛查体系是否及时、客户和供应商穿透识别是否充分、国际合规内控是否前置。港股市场投资者尤其关注企业在跨境交易中的制裁风险、出口管制风险和供应链合规风险,若公司直到上市前夕才终止相关交易,仍需要解释此前筛查机制为何未能更早识别并切断风险。

除SDN交易外,鼎泰高科子公司南阳鼎泰还曾在2019年因进口货物商品编号申报与实际商品编号不一致,被黄埔海关罚款1.33万元。

此外,社保和住房公积金欠缴问题也值得关注,招股书披露,公司并未按照员工实际工资全额缴纳社保及住房公积金,也未为部分试用期员工缴纳相关款项。2023年至2025年,公司相关欠缴金额分别约2710万元、4010万元和4070万元,公司认为被追缴或处罚的可能性不大,因此未计提拨备。

总体来看,鼎泰高科的基本面并非没有亮点,PCB钻针是电子制造链条中的关键耗材,公司在细分领域具有规模优势,且受益于AI服务器、汽车电子、高阶PCB等需求升级,2025年利润大幅增长,也说明公司在精密刀具主业上仍有较强盈利弹性。但与此同时,鼎泰高科真正需要回答的,是关于现金流、产品结构和合规方面的问题,赴港上市之后,公司要面对的不只是估值重估,更是对增长质量、资本分配和治理透明度的再审视。

长按保存图片