财中社 孙语彤 2025-06-27 08:03 2.2w阅读

目前,按净利润算,潍柴雷沃已是潍柴动力第二大子公司,其IPO表现将直接影响集团估值。

6月20日晚间,千亿巨头潍柴动力(000338)的一纸公告,揭开了其子公司潍柴雷沃智慧农业科技股份有限公司(下称“潍柴雷沃”)赴港上市的序幕。

潍柴雷沃已向联交所递交H股上市申请,由中金公司(601995)独家保荐,计划在主板挂牌。

这一动作,距其2024年4月从深交所创业板撤回IPO申请仅一年有余。表面上是“A拆A”失败后的战略转向,但背后的资本腾挪、高企负债和产能隐忧,却勾勒出一幅复杂的产业图景。而这已是潍柴动力年内第二次推动子公司分拆上市,上一次是3月暂缓潍柴火炬科技的创业板IPO。

股权频繁变动,疑为抬升估值

2023年3月23日,潍柴雷沃创业板IPO获深交所受理,拟募资50亿元,估值一度飙升至约200亿元。然而,2024年4月29日,深交所公告显示,潍柴雷沃及保荐人中金公司撤回申请,上市进程戛然而止。

潍柴动力当时解释称,这是基于“市场环境因素”的统筹考量。时隔14个月,公司转战港股,向香港联交所提交申请文件。这一“换道”并非孤立事件:2025年3月,潍柴动力还暂停了旗下潍柴火炬的分拆计划;4月初,披露分拆潍柴雷沃至港交所上市的预案。年内两次资本运作的尝试,凸显集团对子公司证券化的执着。

IPO时间线背后,是潍柴雷沃的资本化演进史。

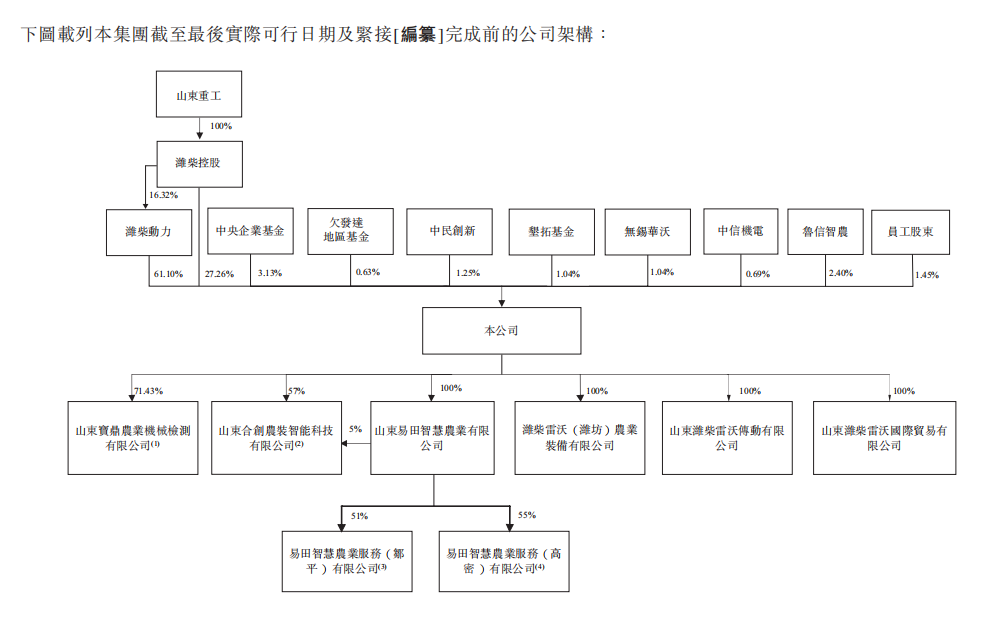

公司前身为雷沃重工,2020年12月被潍柴控股(为潍柴动力的控股股东)战略重组。2021年7月,潍柴动力以近10亿元收购其39.31%股权;2022年6月,再以15.8亿元增持至62%,公司估值从25亿元跃升至85亿元,一年内估值暴涨240%。截至招股书披露日,潍柴动力和潍柴控股分别持股61.1%和27.26%,山东重工集团通过多层控股实现88.36%的股权控制。

这种密集的关联交易,被市场质疑为“估值抬升的资本游戏”,投资者对此并不买账。今年4月,有投资者在互动平台评价潍柴动力“对融资乐此不疲”,却忽视大股东增持与公司回购,摊薄公司权益,公司回应称分拆能“提升持续盈利能力”。这一矛盾折射出集团战略与市场期待的脱节。到6月3日,潍柴动力宣布5亿至10亿元回购计划,用于注销减资。

值得一提的是,潍柴动力成立于2002年,由原潍坊柴油机厂作为主发起人、联合境内外投资者发起设立,是中国内燃机行业首家在香港上市的企业,也是首家通过换股吸收合并方式实现“H to A“两地上市的企业。

独立性叙事下的多重博弈

潍柴动力称,分拆上市旨在“突出主业、增强独立性”。

潍柴动力以发动机、变速器和整车业务为核心,而潍柴雷沃聚焦智能农机与智慧农业服务,分拆后能优化资源配置,提升后者品牌影响力。但这一“独立性”叙事,在财务数据面前显得单薄。

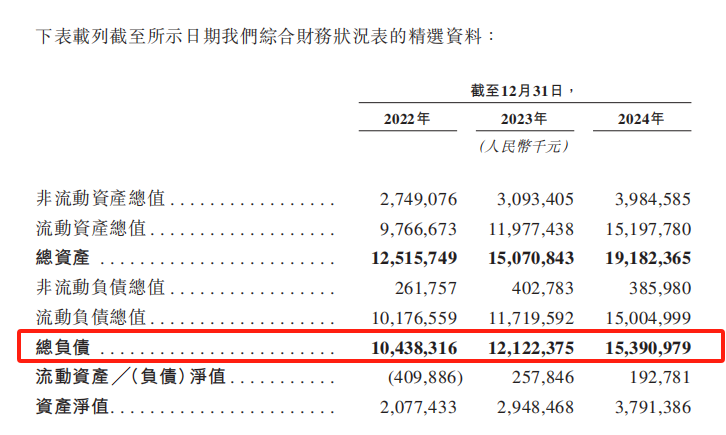

潍柴雷沃负债率高企,2022年至2024年年末,负债总额分别为104.38亿元、121.22亿元和153.9亿元,负债率分别为83.4%、80.44%和80.24%,远高于同行水平,可比公司一拖股份(601038)2024年负债率仅47.06%,*ST星农(603789)为75.55%,曾撤回IPO的沃得农机也低于60%。此次港股上市或成为公司“募资输血”的通道,以缓解债务压力。

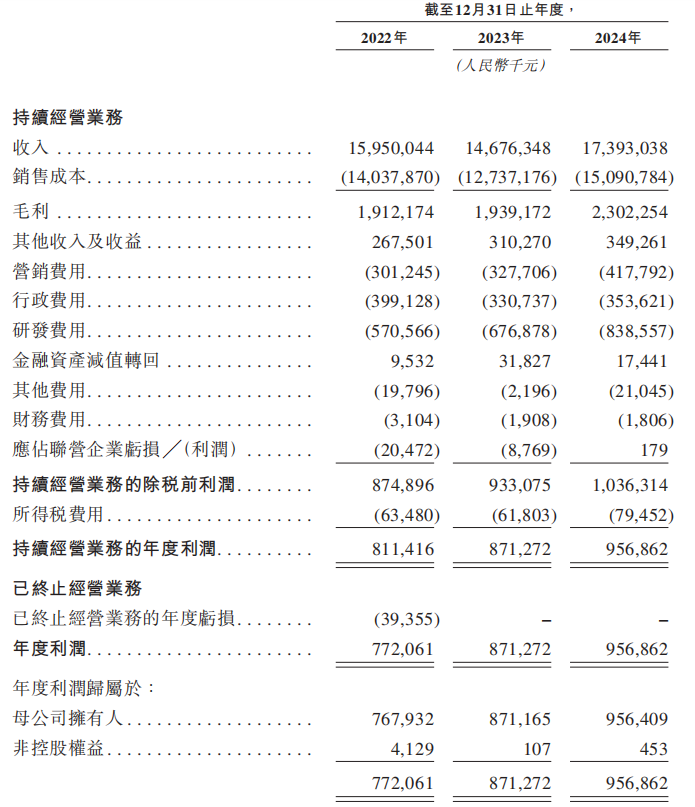

更深层的原因或源于业绩目标与现实的鸿沟。2021年,潍柴控股原董事长谭旭光曾豪言,“雷沃重工一定要上市”,并设下2025年前实现500亿元营收的目标。然而,据招股书,2022年至2024年,潍柴雷沃收入分别为159.5亿元、146.76亿元和173.93亿元,2023年因收获机械销售下滑导致收入萎缩,2024年虽反弹,距500亿元目标差距仍然显著。

虽然营收目标未能达到预期,但公司的海外市场成为亮点。报告期内,海外收入从9.49亿元增至17.25亿元,占总营收比从5.9%升至9.9%,产品销往超120个国家和地区;2024年拖拉机出口量1.4万台,占据33.8%的市场份额,为中国第一。

港股上市可加速国际化,募资计划中明确将投入海外市场拓展及高端农机装备国际物流中心建设。

但潍柴雷沃的IPO,不仅是一次资本操作,更显露农业装备行业的深层挑战。作为中国领先的智慧农业解决方案服务商,潍柴雷沃业务覆盖耕、种、收等全周期环节,核心产品拖拉机占收入超50%,收获机械占超40%。但招股书中提示多重风险,随着智能农机行业竞争加剧、技术研发不确定性高,公司的产能扩张面临压力。

《财中社》注意到,公司的研发投入逐年上升,2022-2024年分别为5.71亿元、6.77亿元和8.39亿元,研发费用率从3.6%提高到4.85%,潍柴雷沃表示,研发活动属于资本密集型,耗时长且结果难以预测,可能会带来不利影响,公司可能会遇到重大且意外的技术挑战,或在完成新技术及增强型技术的开发方面出现延迟。

同时,公司的产能利用率下滑更让募资必要性蒙上阴影。据招股书,2022年至2024年,轮式谷物收获机械工厂产能利用率从97.2%降至81.6%,履带式谷物收获机械从72.6%降至67.5%,农机具工厂从36.5%下降到26.6%。

公司解释称,国家排放标准升级导致用户观望,需求低于预期。此外,公司的拖拉机工厂产能利用率通过停产中马力线“优化”产能,2022-2024年为77.7%、121.1%及102.9%,短暂冲高后回落。

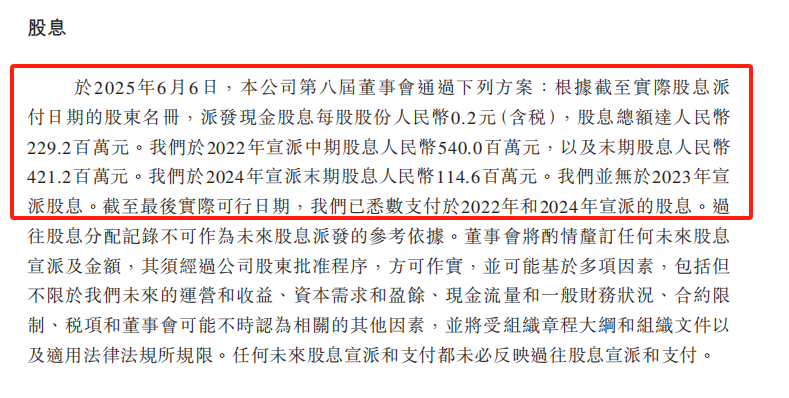

除此之外,《财中社》发现,公司在IPO筹备过程中分红金额也不少。2021-2022年现金分红7.8亿元、9.61亿元,2024年分红1.15亿元,甚至于此次港股IPO半个月前,公司第八届董事会还审议通过了2.29亿元的现金分红方案。招股书中披露,其募资用途一栏还有公司营运资金一项。在2023年冲击创业板IPO时,公司暂时停止了分红,但其拟募集资金50亿元中有10亿元将补充流动资金,当时监管要求公司说明,在期末货币资金余额较高且存在大额资金分红的情形下,募集资金的合理性和必要性。

智慧农业的机遇

潍柴雷沃的港股闯关是中国高端制造企业资本化路径的缩影,其智慧农业解决方案融合IoT与AI技术,如240马力CVT智能拖拉机打破国际垄断,轮式谷物收获机械市占率连续20年国内第一。

弗若斯特沙利文数据显示,2024年公司的智能拖拉机和收获机械市占率分别为52.7%和66%,政策补贴驱动下,市场潜力巨大。然而,资本层面的频繁腾挪,可能弱化产业专注度。

潍柴系通过关联交易快速推高估值,但“募资输血”若脱离实体需求,恐难持续。

对于潍柴动力,分拆是一把双刃剑。短期可释放子公司价值,但长期需平衡股东利益与战略投入。在产能利用不足下扩产,可能引发资源错配;投资者期待的“回购注销”与公司“分拆优先”策略的分歧,也需化解。目前,按净利润算,潍柴雷沃已是潍柴动力第二大子公司,其IPO表现将直接影响集团估值。

长按保存图片