财中社 李旼 2026-06-05 10:28 2.2w阅读

从过往的问询案例来看,声迅股份该笔交易涉及跨界并购、高溢价估值、业绩承诺安排以及资金来源等多个监管关注事项。

摆脱股票交易风险警示不足10天后,声迅股份(003004)即抛出一笔2.51亿元现金收购方案,拟收购武汉中科锐择光电科技有限公司(下称“中科锐择”)51%的股权,切入光电信息与量子科技赛道。

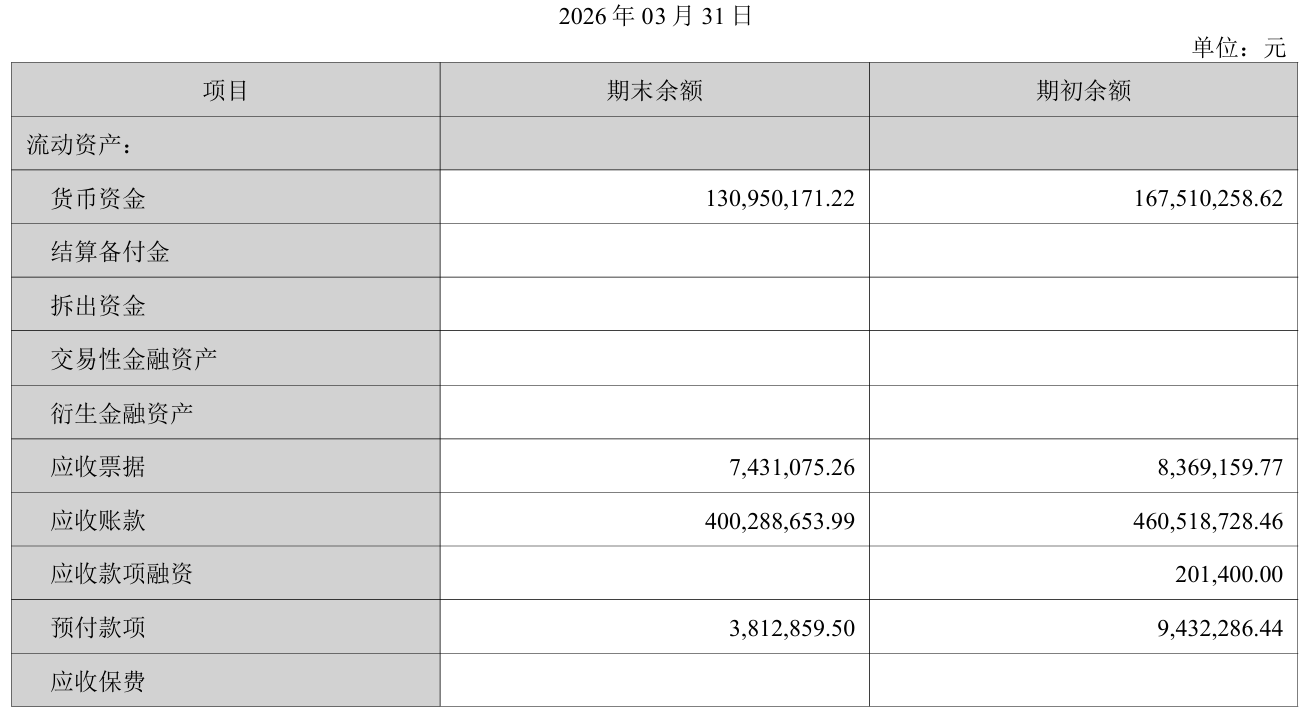

这笔交易对应的现金对价,已接近公司截至今年一季度末账面货币资金的两倍。

与此同时,在收购预案披露前股价已经连续上涨、控股股东广西天福投资有限公司(下称“天福投资”)刚刚宣布减持计划的背景下,这场跨界并购迅速引发市场关注。

“闪电摘帽”:主业转型时点引发关注

在最新财务数据符合相关合规要求后,5月22日,声迅股份公告称,自2026年5月25日起“摘帽”。公司长期深耕安防领域,而近年来安防行业竞争加剧、项目制业务回款周期拉长,行业经营环境受到市场关注。

公司在传统安防业务盈利能力仍待进一步验证的背景下启动跨界收购,引发了市场对于转型必要性的讨论。对于投资者而言,原有业务与新业务尚处于交替阶段,也使此次并购的战略必要性受到更多关注。

公开财务数据显示,声迅股份近年来经营性现金流与应收账款周转均不同程度承压,短期借款规模亦有所上升。在此时选择一条缺乏技术与市场交叉点的全新光电赛道,其后续在跨界业务管理、研发投入及整合效果上面临的实际挑战,可能对公司现有的财务平衡提出更高要求。

1.31亿对2.51亿:现金重组下的资金安排

财务报表呈现的是硬性约束。截至今年一季度末,声迅股份账面上的货币资金约为1.31亿元,而本次交易所需支付的现金对价则高达2.51亿元。1.2亿元的刚性资金缺口,直接摆在了上市公司的财务账单面前。换言之,在交易完成前,公司必须首先解决资金来源问题。

针对这一资金断层,声迅股份在预案中表述,将使用“自有资金和自筹资金”解决。然而,具体的自筹渠道与相应的融资成本,往往是重组审查中高度关注的合规红线。

在短期借款规模上升的背景下,公司后续的融资能力及融资成本成为投资者关注的重点。如无法取得成本合理的银行并购贷款,公司可能需要动用其他成本较高的融资工具。这不仅可能增加上市公司的整体财务费用,若大比例抽调现有营运资金,也可能对公司后续的流动性安排及原有安防业务的资金周转形成实质性压力。

减持与并购的时间线:相关节点的市场解读

在这起并购的推进过程中,市场资金的异动、重要股东的减持宣告与重组公告的发布,在时间序列上呈现出高度的紧凑性。

自5月上旬起,声迅股份股价在盘面上出现持续异动,在19个交易日内实现翻番。以4月30日收盘价33.10元/股计,5月以来最大涨幅达118.28%。

声迅股份5月上旬以来及6月1日盘中股价走势(来源:Choice数据)

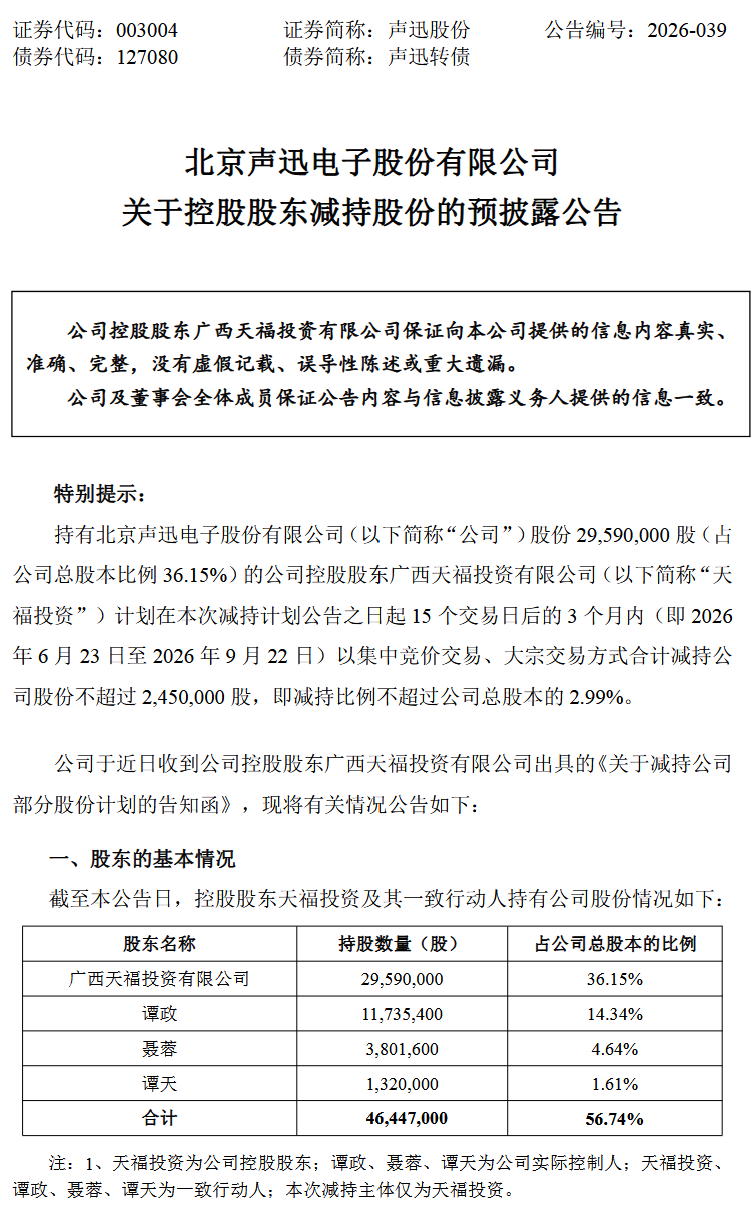

5月28日晚间,控股股东天福投资披露减持计划,拟在未来三个月内减持不超过公司总股本2.99%的股份。按当时市价测算,该笔减持若完全实施,套现市值约1.76亿元。

紧随其后的是6月1日交易时段,在上市公司尚未披露收购预案的前提下,声迅股份股价在盘中涨停并维持至收盘。就在6月1日晚间,声迅股份正式披露了溢价跨界收购中科锐择51%股权的资产预案。

上述事实的客观排列,已经形成了明显的市场讨论热度。市场也关注公司是否严格执行内幕信息知情人登记制度,以及相关交易情况是否符合信息披露与合规性要求。

从237万元到2800万元:对赌协议的可行性评估

为了支撑起中科锐择的整体估值,本次交易的溢价率高达346.35%。高溢价的背后,是标的资产对应的高额业绩承诺。

根据双方签署的对赌协议,中科锐择需要在2026年至2028年三年间,合计实现1.23亿元的净利润。

然而,财务审计数据显示,中科锐择在2025年度刚刚扭亏为盈,全年的净利润仅为237万元。

这意味着,在2026年,中科锐择必须完成10倍以上的净利润增速。从237万元到2800万元,与其历史盈利规模相比,对应着较高的增长要求。

尽管高科技制造企业在特定订单释放或大客户突破时可能出现阶段性爆发,但如此陡峭的业绩增长曲线,依然对标的公司的经营能力与市场拓展能力提出了较高要求。在并购重组中,业绩承诺往往与资产估值直接挂钩。一旦后续年度的实际经营业绩未能达到预期,由此产生的高额商誉减值损失,将直接通过利润表对声迅股份未来的净利润构成重大实质性影响。

监管逻辑的推演:常规问询的要点触达

在当前的并购重组监管环境下,监管层对于“跨界并购”以及“刚摘帽即跨界”的类重组项目,历来执行常态化、穿透式的重点监管。从过往的问询案例来看,声迅股份该笔交易涉及跨界并购、高溢价估值、业绩承诺安排以及资金来源等多个监管关注事项。

首先是交易合理性。传统安防工程与特种光器件、量子科技缺乏天然的产业协同,其跨界整合的实际可行性与协同效应落地路径,往往是监管首要追问的要点。

其次是估值与盈利预测的可靠性。346.35%的增值率与首年高额的业绩增幅之间如何平衡,其评估模型中的关键参数及预测依据必然面临推敲。

再者是资金安排与偿债风险。在1.2亿元的硬性资金缺口下,“自筹资金”的具体构成、利率成本以及对母公司核心现金流的挤占影响,关系到资产安全。

最后则是内幕信息管理的合规红线。收购公告披露当日股价提前涨停,前19个交易日股价翻倍,且控股股东提前3天宣布减持,这一系列敏感时点的重合,通常会成为监管部门核查内幕交易知情人登记及异动交易特征的重要线索。

当资金来源、估值依据、业绩承诺以及信息披露等问题进入监管审视框架后,这笔刚刚启动的跨界并购,其后续推进过程及实际整合效果,也将持续接受市场检验。

长按保存图片