财中社 翦音志 2026-04-02 16:47 6.8w阅读

2026年3月31日,东莞证券再次在深交所官网更新了招股书,这家券商多年的IPO长跑能否迎来转机?

2026年3月31日,东莞证券再次向深交所主板更新招股说明书,这已是该公司自2023年受理以来的第七次招股书更新。在长达十年的上市长跑中,东莞证券经历了实控人变更、股权纠纷、IPO多次中止与恢复审核的曲折历程,堪称A股IPO进程中最“命运多舛”的拟上市券商之一。

在更新后的招股书中,公司交出了一份史上最好的业绩答卷,2025年东莞证券实现营业收入33.86亿元,归母净利润12.45亿元,同比分别增长36.72%和47.86%,双双创下公司成立以来的历史新高。与此同时,招股书暴露出的深层风险依然不容忽视。作为一家已在IPO大门外徘徊十年之久的券商,其业务结构单一、区域集中度高企以及合规风险,依然是其冲刺“A股上市”必须跨越的几道坎。

业绩向好难掩“偏科”

尽管东莞证券预计2025年及2026年一季度的经营数据表现向好,但其收入结构的“天平”正出现失衡。在券商行业纷纷向财富管理、投行、资管等多元化业务转型的大背景下,东莞证券反而呈现“逆势”集中的趋势。

招股书数据显示,证券经纪业务已成为该公司绝对的营收支柱,2023年至2025年,公司证券经纪业务收入占比分别为41.61%、42.58%及48.42%,呈现逐年攀升态势,这意味着,2025年东莞证券近一半的收入来源于代理买卖证券业务,这种“靠天吃饭”的业务模式,让公司的盈利能力与A股市场的活跃度深度绑定。

更值得警惕的是,经纪业务本身也面临着全行业佣金率下滑的压力。招股书显示,东莞证券2023年到2025年的平均佣金率分别为0.223‰、0.225‰和0.197%,虽然略高于行业平均水平,但也呈现出下降趋势,行业平均佣金率在2025年更是跌至0.164‰。随着互联网券商及价格战的持续,东莞证券维持高佣金率的难度正不断加大。

与经纪业务的强势形成鲜明对比的是,东莞证券的投行与资管业务显得极为薄弱。2025年,投资银行业务收入占比仅剩3.75%,资产管理业务占比仅为1.28%,在证券行业同质化竞争加剧的背景下,这种单一业务格局构成了公司的基本面风险,一旦市场成交量萎缩,公司将缺乏其他业务板块来对冲业绩下滑。

区域集中度仍高

除了业务“偏科”,东莞证券的地域依赖症同样明显。

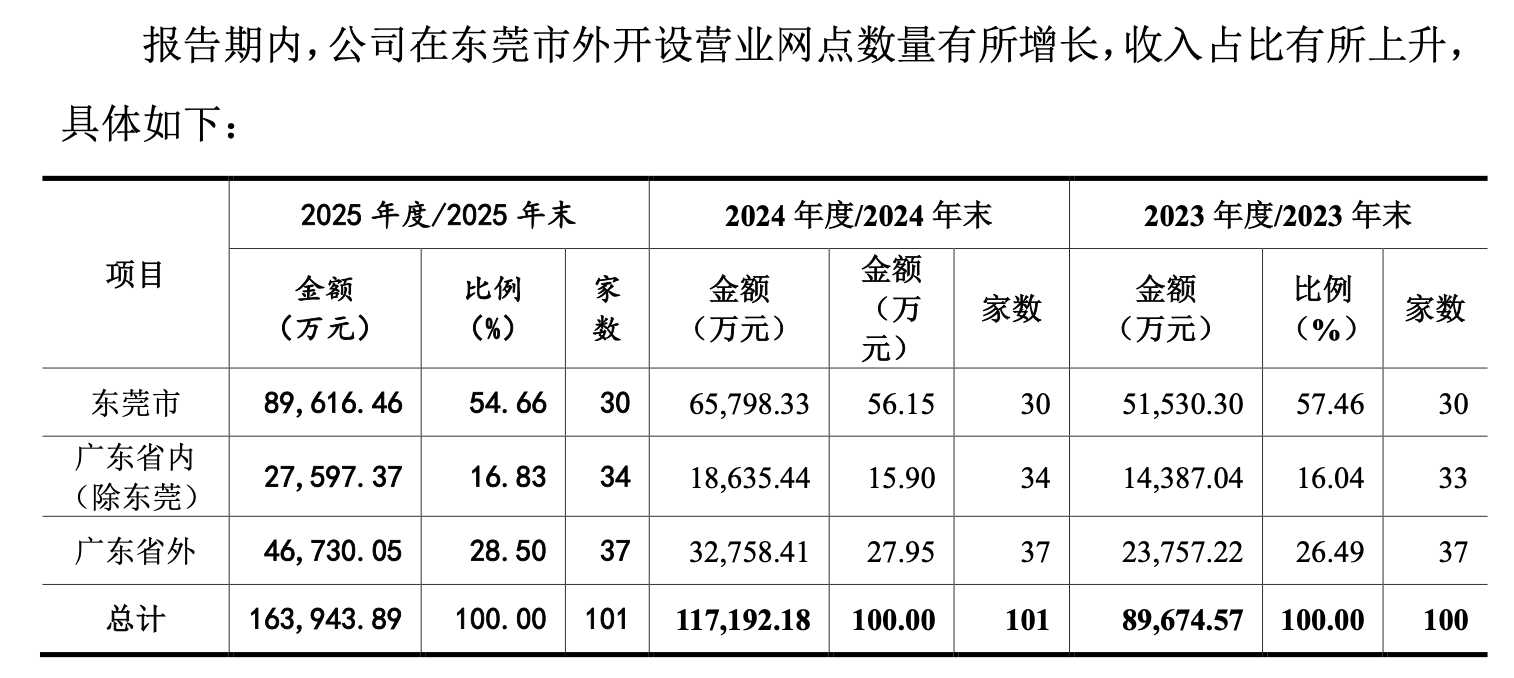

作为一家扎根东莞的地方性券商,东莞证券虽然在招股书中强调要“向长三角及环渤海扩张”,但从数据来看,其基本盘依然固守本土。招股书显示,2023年至2025年,公司来源于东莞市内的代理买卖证券业务手续费净收入占比分别为57.46%、56.15%及54.66%。尽管比例有所下降,但仍占据半壁江山。截至2025年末,东莞证券在全国设有101家网点,其中30家位于东莞市,这种高度集中的布局,使得公司的经营状况与东莞本地经济及市场竞争格局深度绑定。

另外招股书显示,2023年到2025年间,公司在广东省外的营业网点收入分别为2.38亿元、3.28亿元和4.67亿元,呈逐年上升的趋势,占总收入的比例也从26.49%上升到28.50%,但总体来说仍未动摇广东省乃至东莞市的主要地位。

完成董事会换届选举

内部治理方面,本次更新最重大的结构性变化在于股权问题“尘埃落定”后的董事会更新。

2025年6月26日,国资联合体收购东莞证券20%股权的交易完成交割。根据锦龙股份(000712)公告,当日该笔以22.72亿元成交的股权转让已完成股东名册变更,东莞国资持股比例从55.4%跃升至75.4%,东莞市国资委正式实现对东莞证券的绝对控股,这一事实在2025年9月版招股书中明确记载。

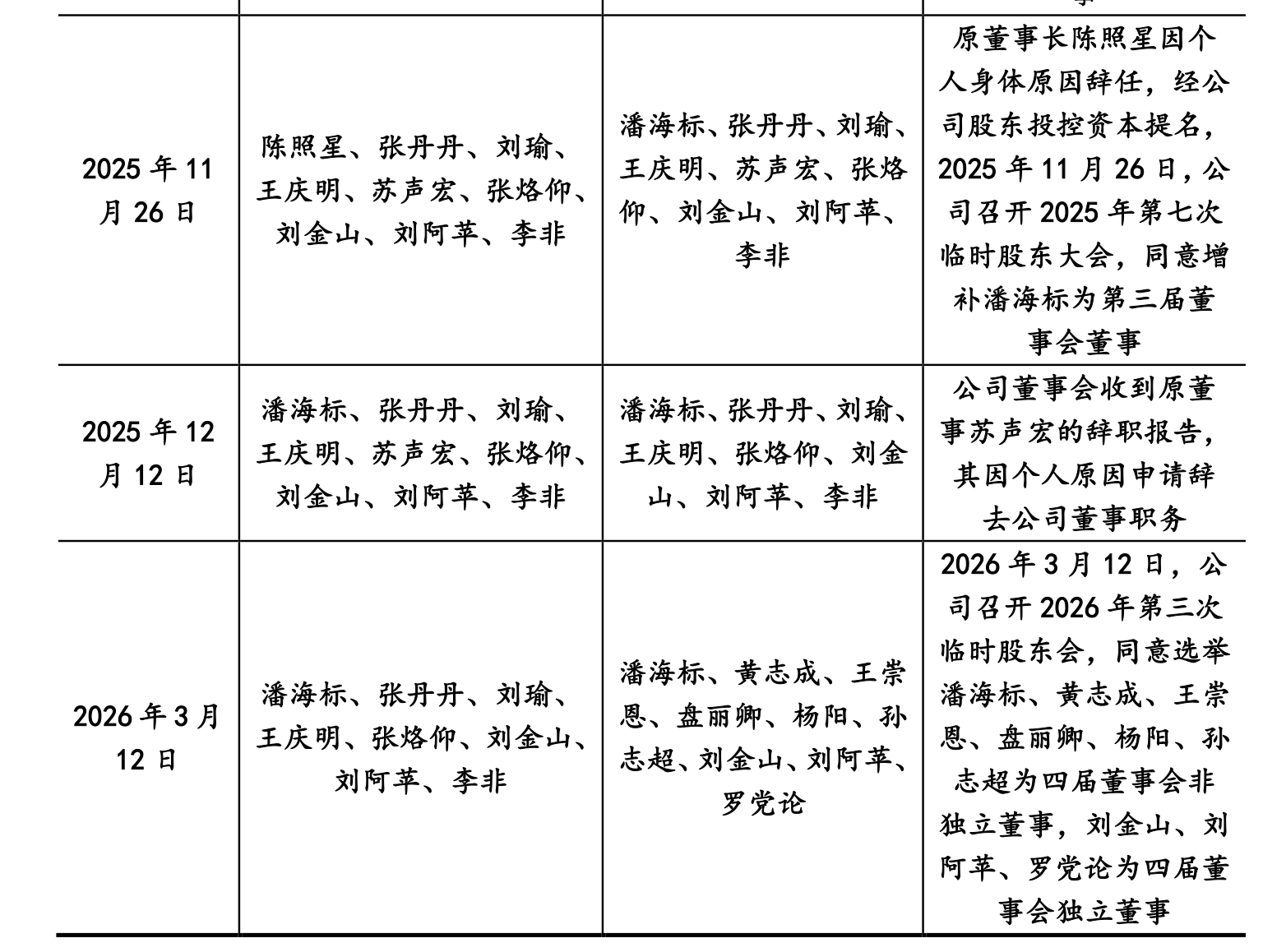

这次更新则在此基础上,进一步展现了股权结构稳定后的完整治理图景。随着国资绝对控股地位的确认,公司于2026年3月中旬完成董事会换届选举,其中包括两大变化:

一方面,原民营股东锦龙股份委派的董事席位相应减少,在上一届董事会中有两名来自民营股东的董事,分别是锦龙股份董事张丹丹和新世纪科教的董事苏声宏,新一届董事会中两人均未留任,只保留了一名来自锦龙股份的董事、财务总监盘丽卿。

另一方面,通过市场化招聘引入的总裁杨阳进入董事会。杨阳拥有研究生学历,曾在美国华尔街有丰富从业经历,历任美国贝尔斯登公司电子交易部分析师、城堡投资集团期权交易部资深分析师、高盛集团信用风险交易部资深分析师,回国后,又历任嘉实基金基金经理、安信证券衍生品与交易部总经理、华鑫证券副总经理、招商证券资产管理有限公司总经理等职。

值得一提的是,由于原董事长陈照星因个人身体原因辞任,东莞证券“老将”、曾担任公司登记部经理、副总裁的潘海标接手,他曾在2024年5月因工作调动离任,而后再度出山。2025年11月26日,公司召开了2025年第七次临时股东大会,将潘海标增补为第三届董事会董事。

新增合规与诉讼进展

在合规与诉讼方面,招股书更新了一项关键新增:上交所2025年12月31日发布的处罚决定提到,2024年7月,因为东莞证券存在未对客户交易行为进行有效管理等违规行为,对其采取自律监管措施并要求整改。2025年11月,东莞证券再次出现客户频繁发生异常交易的行为,因此反映出公司未能对客户交易行为进行有效管理,并多次发生同类违规行为,情节较为严重。

与此同时,招股书也更新了多起诉讼仲裁事项的进展,主要集中在债券违约与股票质押纠纷领域,诉讼与仲裁风险的阴云并未散去。另外,股权冻结方面,2024年12月,广东立合投资控股有限公司以借款合同纠纷提起诉讼并申请财产保全,致使锦龙股份持有东莞证券的6602.9万股股份被冻结;在最新的招股书中,东莞证券披露,由于广东立合投资控股有限公司于2025年11月26日撤诉,这笔股权也解除冻结。

综合来看,东莞证券此番更新招股书,的确交出了一份不错的业绩答卷,但对于一家志在主板上市的公众公司而言,“偏科”的业务结构、狭窄的地域布局、潜在的诉讼和合规风险,构成了其通往资本市场之路上的考验。其IPO进程能否在第十年迎来真正的转机,仍有待监管层的审核判断与市场的最终检验。

长按保存图片