财中社 李旼 2026-03-16 19:13 8.4w阅读

胜宏科技全球AI PCB市占率第一,2025年前三季度AI订单爆发带动业绩高增,但在二次递表招股书中,伴随业绩高增一并显现的,是客户结构在短短一年内的快速集中,营运资金压力同步显现。

胜宏科技(300476)全球AI PCB市占率第一,2025年前三季度AI订单爆发带动业绩高增,但在二次递表招股书中,伴随业绩高增一并显现的,是客户结构在短短一年内的快速集中,营运资金压力同步显现。

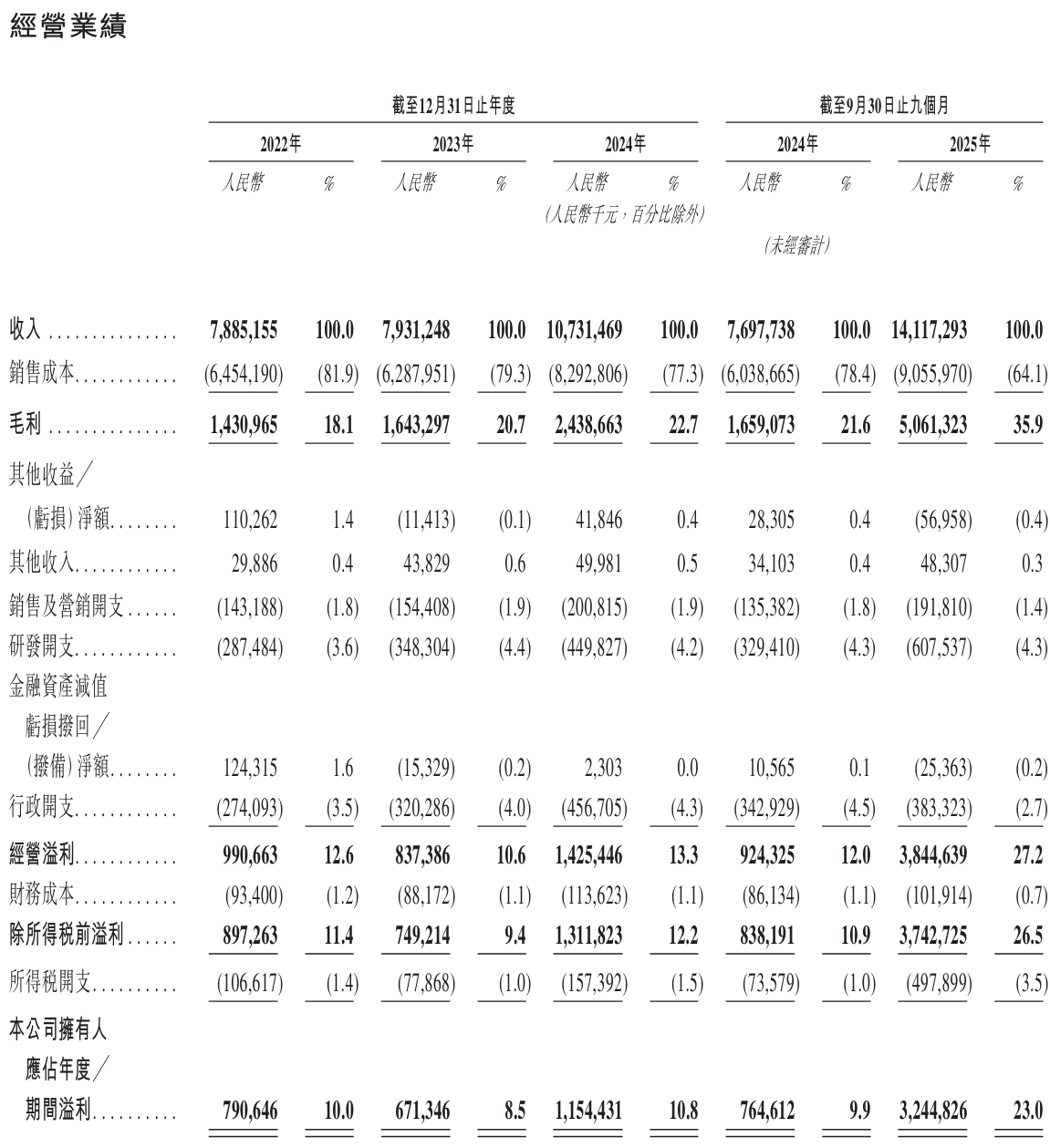

公司2025年前三季度营收141.17亿元,同比增长83.4%;归母净利润32.45亿元,同比增长324.38%,这一堪称炸裂的业绩,直接受益于AI算力需求带动下高阶HDI和高多层PCB销量的显著增长,公司也由此在全球人工智能及高性能计算PCB领域占据市占率第一的位置。

客户集中度骤升:过去三年均衡格局被打破

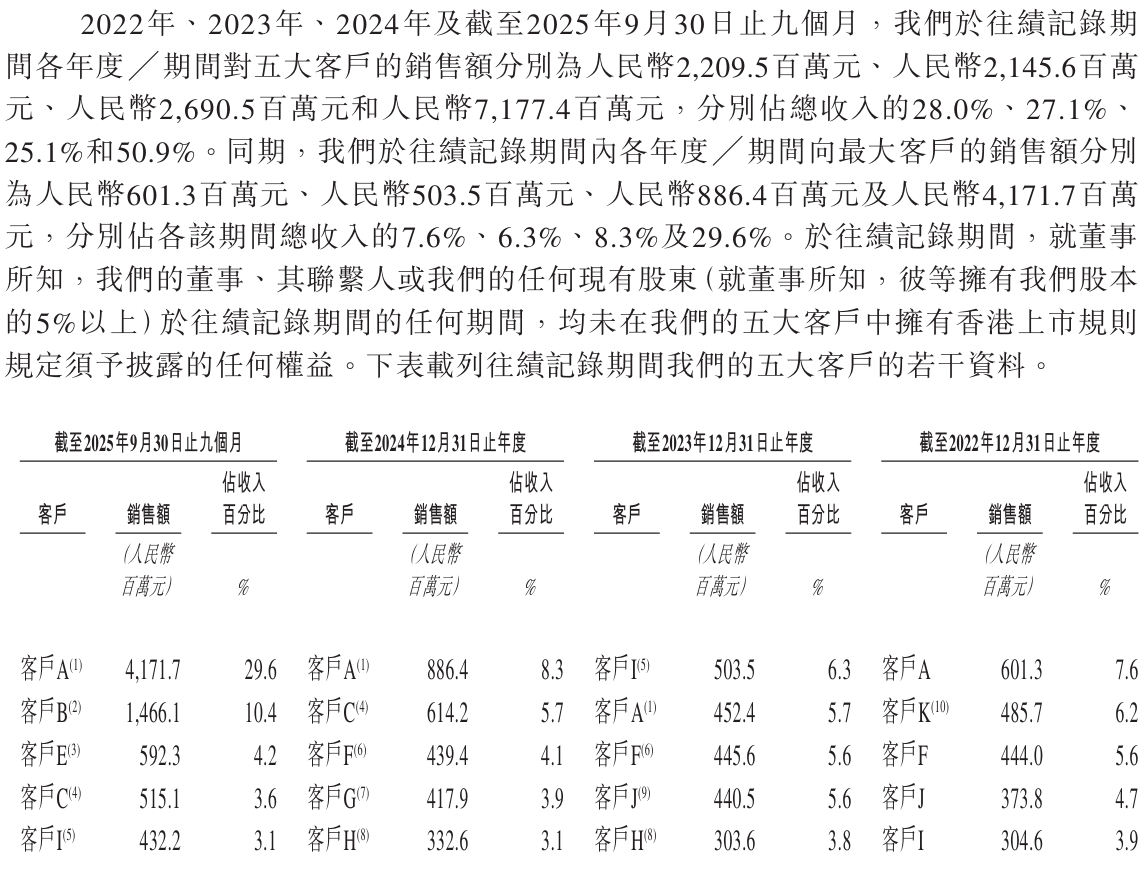

2022年至2024年,胜宏科技前五大客户收入占比保持在25%左右,分别为28%、27.1%和25.1%。这一比例在过去三年基本维持稳定,也意味着公司此前客户结构整体相对分散,业务覆盖智能终端、汽车电子等多个领域,订单来源较为均衡。

但进入2025年前三季度,前五大客户收入占比跃升至50.9%,其中单一最大客户贡献29.6%的营收,销售额达41.72亿元,这一变化主要源于AI相关订单向头部客户高度集中。公司产品高度定制化,需严格匹配客户规格,并在紧张的开发周期内完成交付。

这一变化并非缓慢累积,而是伴随AI服务器需求放量迅速形成。公司需要持续投入资源维系关键客户关系,包括本地化技术支持和快速响应进度要求,这也可能挤压其他项目的资源配置空间。

单一最大客户贡献接近三成营收,这种依赖并非长期累积,而是在一年内迅速抬升。在PCB行业高度定制、认证周期较长的业务特性下,一旦形成这种模式,短期内往往不易逆转。如果主要客户订单波动、供应链策略调整或议价能力增强,公司营收、利润和现金流都将直接承压。

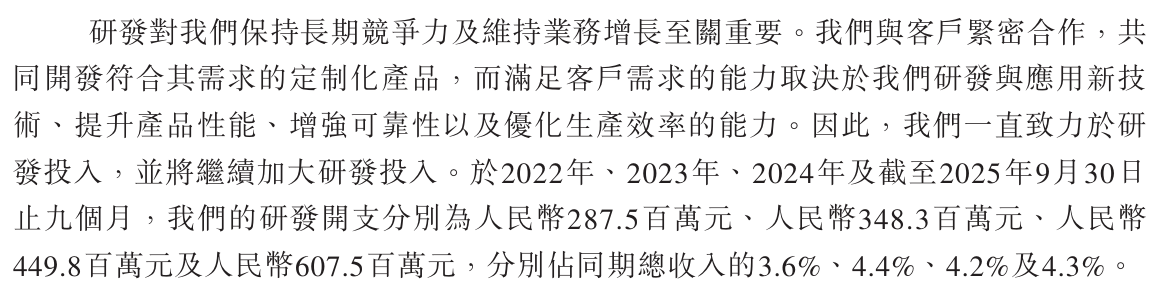

研发投入强度偏弱:技术迭代能力面临检验

高阶HDI及先进封装配套板对工艺升级和产品迭代要求较高,AI相关应用又进一步压缩了响应周期。胜宏科技虽凭借现有产品实现全球AI PCB市占率13.8%,位居第一,但招股书对比显示,2024年研发费用率为4.2%,低于行业龙头企业平均的5.5%。

招股书提及,研发投入强度相对不足,可能影响下一代技术的跟进能力,如10阶30层HDI等前沿规格。公司虽已推进团队扩充与项目布局,但在AI硬件更新节奏持续加快的背景下,这一差距已成为市场审视其技术护城河成色的重要参照。长期来看,这也可能削弱客户粘性和市场地位,尤其是在竞争对手持续加码投入的情况下。

营运资金占用加重:扩张更依赖外部融资

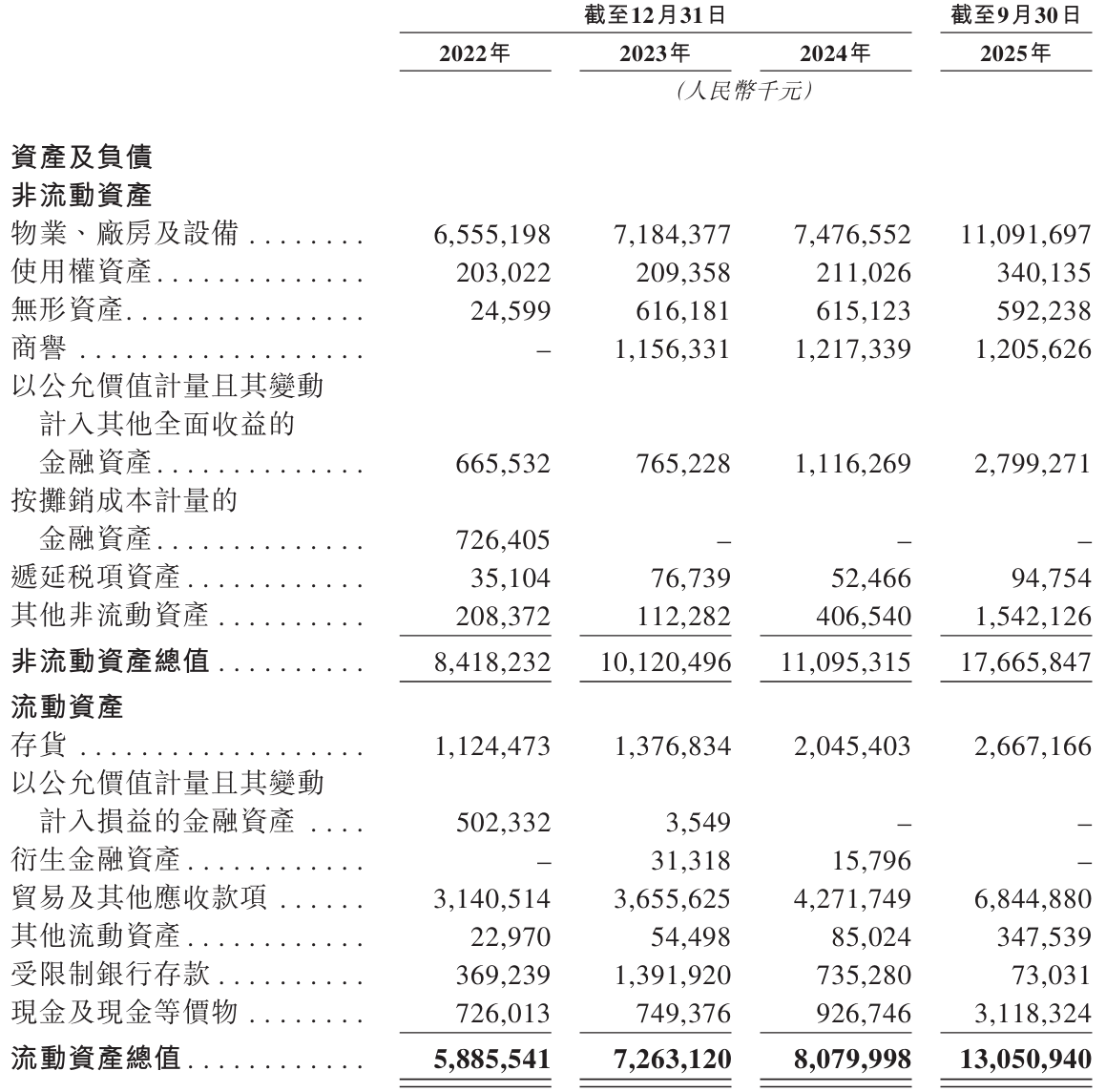

截至2025年9月30日,胜宏科技的存货余额26.67亿元,周转天数71.0天,高于行业平均的65天;应收账款余额68.45亿元,周转天数100.1天。

这些指标反映出公司高速增长背后的直接代价:大量资金被占用在原材料备货、交付节奏和大客户账期之中,也使公司在快速扩张阶段面临更明显的营运资金压力。这种压力不仅可能限制进一步扩产,也可能在订单波动时放大财务脆弱性。

公司募资用途已细化:60%投向泰国、越南、马来西亚等地的全球化产能建设;20%用于高端PCB研发,聚焦Rubin平台配套板、LPU芯片配套板等前沿产品;15%用于供应链整合;5%用于补充流动资金。值得注意的是,公司2026年至2027年资本开支复合增长率预计达99%,2027年规模或至66亿元,H股融资对这一扩张计划的支撑作用至关重要。

增长结构重塑:三重压力正在相互传导

从招股书呈现的数据看,胜宏科技当前并非面对孤立的单点压力,而是在高速增长过程中同步进入一种更为集中的经营结构:订单向少数头部客户倾斜,回款与备货占用更多营运资金,而持续扩产与技术迭代又要求更高强度的资本投入。

客户集中带来议价与账期压力上升,进一步加重资金占用;资金压力又可能约束研发投入空间,形成对现有订单结构的更深依赖。公司已绑定多家国际科技巨头,短期订单质量较高,业绩爆发有其现实基础,但这份增长的支点也在变得越来越集中。

二次递表已于3月6日获中国证监会境外发行备案,联席保荐人为摩根大通、中信建投国际与广发证券,最快或于4月完成上市,募资预期约20亿美元。

胜宏科技从A股走向“A+H”双平台布局,体现出其匹配全球AI基础设施地位的扩张雄心。对港股市场而言,胜宏科技能否继续受益于AI景气周期固然重要,但更受关注的,或许是当增长越来越依赖少数客户、少数应用场景以及更高资本投入时,这一模式的稳定性与可持续性是否仍经得起检验。

长按保存图片