财中社 李旼 2026-06-24 09:29 1.8w阅读

核心业务祛魅叠加多维主业全线下滑,淳中科技利润与经营结构发生深度解耦。在高管高位精准套现数亿元、核心AI业务收入几近归零的背景下,股东大会否决高管薪酬方案,正将公司推向上市以来的信任与价值重估时刻。

在2026年6月的资本市场,淳中科技(603516)正身处一场漫长的静流之中。随着年中时点的临近,这家曾在二级市场因人工智能概念而红极一时的企业,正不得不直面上市以来的信任与价值重估时刻。

当曾经被无限放大的光环在确凿的数据面前逐渐褪去,市场关注的焦点正发生着根本性移位。资本市场最深层的隐忧,往往不是已经发生的业绩滑坡,而是当旧的故事失去支撑,企业将如何向两万多名投资者重新解释其未来的盈利模式与治理合理性。

一场由核心业务祛魅、利润结构解耦以及治理僵局交织而成的多维大考,正将这家公司的信任成本推向上市以来的最高点。

治理视域的显影:那张不信任票的真正分量

观察这家显控企业当前的信任磁场,一场发生在一个月前的股东大会,至今仍是机构投资者评估其内部治理状态时无法绕过的坐标。

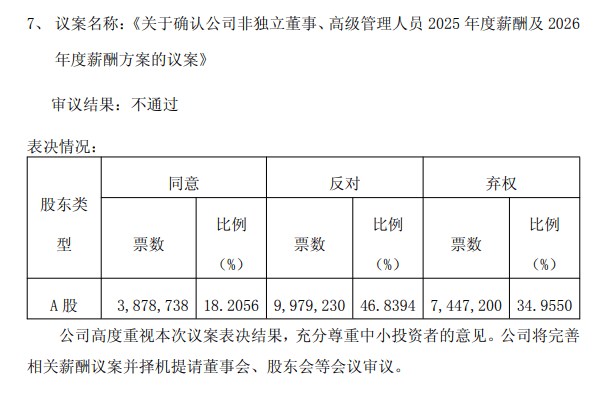

5月21日,淳中科技召开股东大会,对一份关系到管理层切身利益的非独立董事、高级管理人员薪酬方案进行审议表决。最终的表决结果显示,该薪酬方案的同意票仅占18.2%,而反对票高达46.8%,另有35%选择弃权。

近半数的反对票与超过八成的不赞成比例,将中小股东与管理层之间的利益鸿沟彻底公开化。在资本市场的常规逻辑中,股价下跌可以归因于大盘系统性调整,行业低迷可以归因于周期更替,但股东大会公开否决高管薪酬方案,则是一种无法向外归因的治理信号。

这种在治理层面投下的不信任票,其核心压力在于对管理层可信度的重估。在主营收入显著下滑、年度扣除非经常性损益后出现上市首亏的背景下,高管们依然试图维持或争取既定薪酬方案的举动,被市场普遍解读为对投资者预期的一种错位感知。

对于面临价值重估的上市公司而言,治理合理性的松动,其潜在影响往往比单一季度的利润波动更为深远,它直接关系到机构投资者对公司后续再融资能力与战略执行力的信任权重。

时间线:减持、归零与薪酬方案被否

如果将透视的镜头拉长,把过去大半年里发生在这家公司身上的资本动作、业绩披露与治理事件还原到同一条时间轴上,一条令市场沉思的逻辑链条便清晰地浮现出来。

起点在2025年9月至10月。彼时,淳中科技在二级市场的价格正处于历史性的巅峰时刻。公开信息披露,包括公司董事长何仕达、第二大股东张峻峰在内的5名核心高管,在这一时期合计减持了420.68万股公司股份,在高位精准套现总金额高达约6.93亿元。

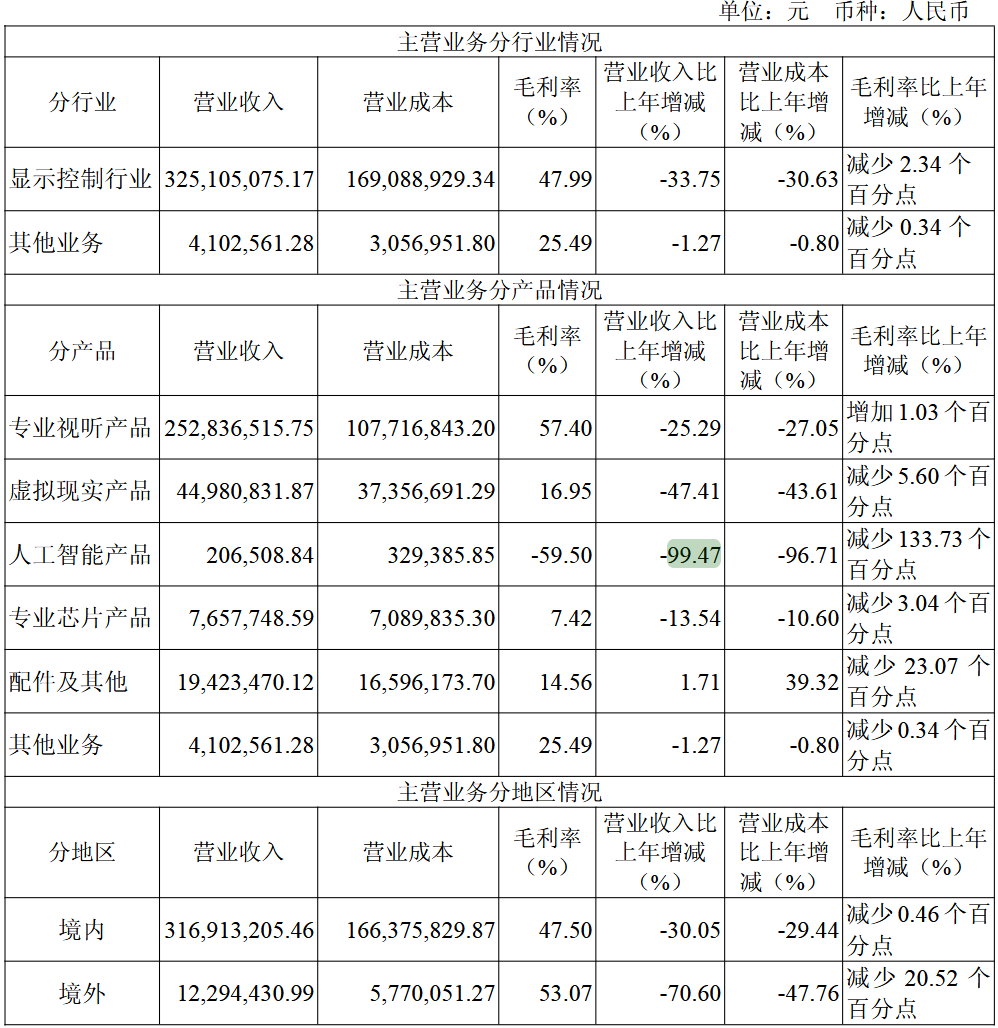

紧接着的节点是年报的披露。曾被市场寄予厚望、作为高估值核心支柱的人工智能业务,在2025年交出了一份令人瞠目的成绩单:该板块的营业收入从2024年的3883万元骤降至20.65万元,降幅高达99.47%,在总营收中的占比几乎可以忽略不计。

人工智能之外,专业视听、虚拟现实、专业芯片三大产品的营业收入在2025年同样全线下滑,同比分别下降25.29%、47.41%和13.54%;与此同时,除专业视听产品外,其余所有业务板块的毛利率亦全线下滑,其中人工智能产品的毛利率更是直接跌入负值,为-59.50%。

再随后的节点,便是2026年5月高管薪酬议案遭到股东大会的否决。

高位套现、多维业务收入几近归零以及薪酬方案遇阻,当这三个孤立的事件被放进同一个时间闭环时,似乎已经不需要过多解释,它本身已经完成了对企业信任结构的标定。这种由于信息不对称带来的时间巧合,不可避免地让外界及机构投资者在重新审视公司管理层时,多了一分审慎与保留。

解耦的利润与概念退潮后的造血机制

然而,比探讨过去更加让管理层感到压力的,是资本市场正在对淳中科技提出一个关于未来的根本性问题:当过去的故事没有兑现,下一步究竟靠什么赚钱,或者是靠什么样的说辞才能让投资者相信公司能够赚钱?

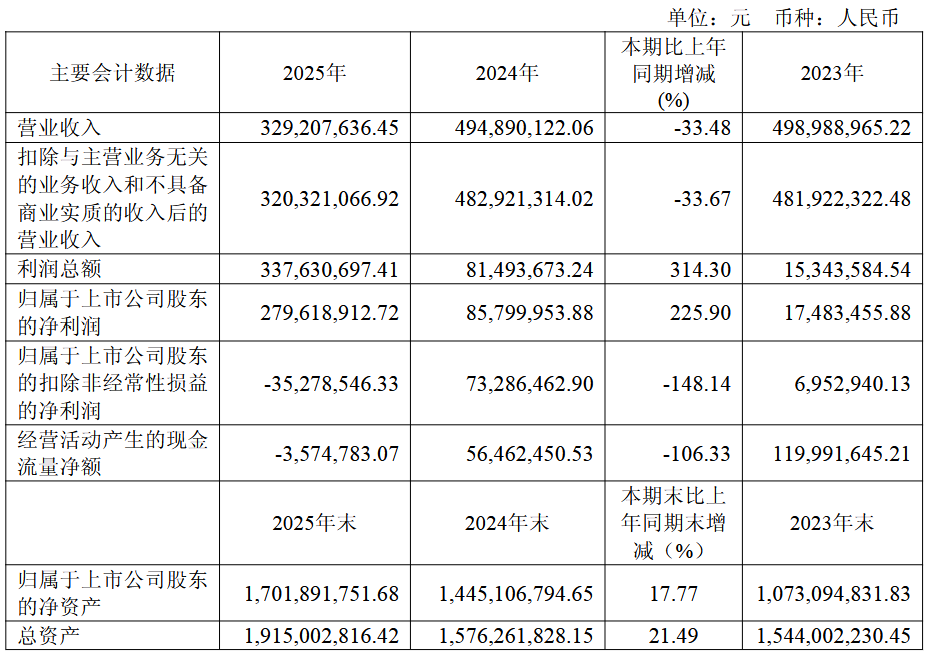

失去概念的庇护后,传统显控主业的疲态在财务报表上彻底暴露。财务数据显示,2025年度公司实现营业收入3.29亿元,同比大幅下降了33.48%。更为严峻的是,公司扣除非经常性损益后的净利润为-3528万元,这也是淳中科技自上市以来首次出现年度扣非净利润亏损,且这一主业亏损状态延续到了2026年一季度:当季归母净利润为171万元,扣非净利润依然亏损,为-1348万元。

比亏损更令投资机构警惕的是,淳中科技的利润结构已经与经营结构发生了深度解耦。

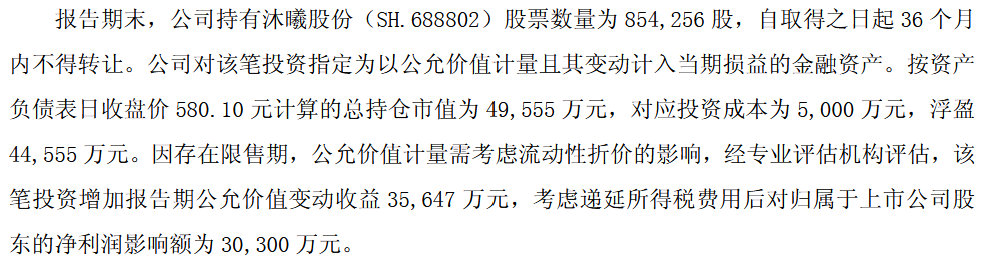

尽管从合并报表的表面上看,公司2025年的归母净利润达到了2.80亿元,同比增长超过200%,但这笔看似丰厚的利润却来自另一张报表。财报细节显示,这笔利润中的3.56亿元,主要来自公司持有的沐曦股份(688802)的公允价值变动收益。

利润不再由经营决定,这意味着传统基于主营业务的估值框架正在失去解释基础。在这一结构变化下,利润表现与经营表现之间的对应关系被显性削弱,当利润来源从核心主业的经营造血转向一级市场的公允价值变动,盈利的解释权也随之发生迁移。

这种盈利解释权的变化,意味着任何对核心主业的估值模型都将阶段性失效。如果人工智能业务暂时无法贡献实质性收入,如果显控主业仍未恢复明确的增长动能,如果公司的主要利润来源依然要仰仗投资标的的公允价值变动,那么这家上市公司的核心盈利模式究竟该如何定义?

缺乏主业独立造血功能支撑的“纸面富贵”,不仅具有极大的不确定性,更无法为机构投资者提供长期持股的信心锚。一旦一级市场投资标的的估值在未来的季度中发生波动,淳中科技的利润报表将直接面临巨大的向下修正压力。

当潮水退去,盲目追逐概念的投资者正在加速离场。而对于手握巨额减持资金、同时面临主业亏损与治理僵局的淳中科技管理层而言,市场留给其回答“如何重建信任与造血机制”的时间,显然也已经不多了。在投资收益终将回归中枢的资本规律面前,下一个季度的财报,或许就是无法回避的终极裁决。

长按保存图片