财中社 翦音志 2026-06-09 17:45 8.9w阅读

粤芯半导体即将迎来创业板IPO上会审议,在产能利用率高位运行却持续亏损、毛利率长期为负的背景下,公司仍拟以35亿元募资继续押注成熟制程扩产,其盈利前景和产能消化能力将接受市场检验。

6月15日,深交所上市审核委员会将审议粤芯半导体技术股份有限公司(下称“粤芯半导体”)的创业板IPO申请,这家公司将成为创业板第三套上市标准启用以来,首家上会的未盈利晶圆制造企业。

从招股书与两轮问询回复的内容来看,粤芯半导体的上市之路充满了风险:连续亏损、毛利率长期为负、资产负债率持续攀升,巨额募资投向的12英寸成熟产能却面临同行早已扎堆的激烈竞争。在国产替代的宏大叙事之下,这家承载着粤港澳大湾区“第一芯”光环的企业,其资本故事能否让市场信服,仍有巨大的疑问。

产品“越卖越亏”

招股书显示,粤芯半导体的基本面并不乐观。

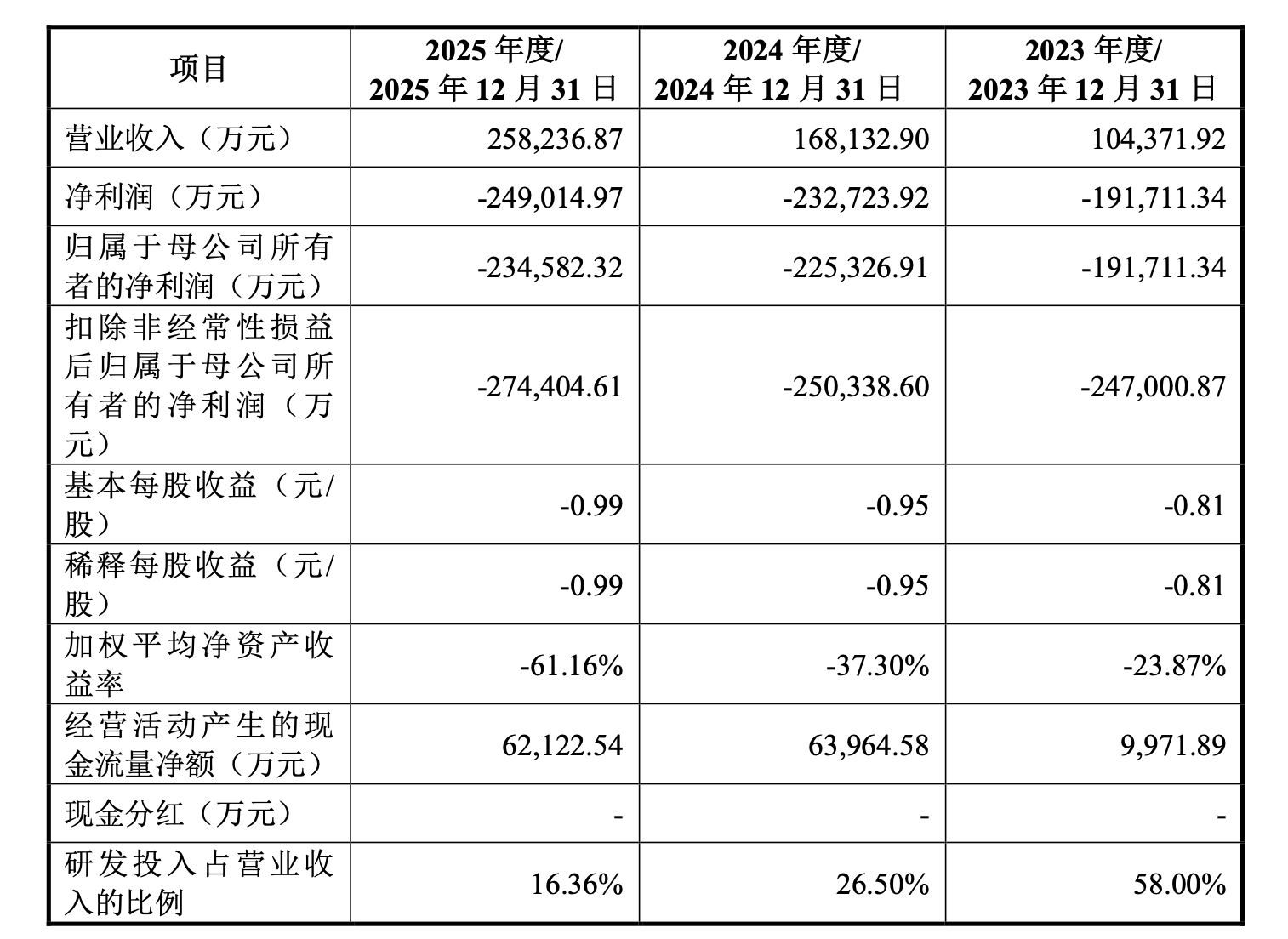

从收入端看,报告期(2023年至2025年)内,公司营业收入分别为10.44亿元、16.81亿元和25.82亿元,年均复合增长率高达57.30%;截至2025年末,公司月产能已达6.33万片,产能利用率超过九成。从营收增长和产能释放角度看,这是一家高速成长的企业。

然而,利润端的数据却呈现出截然不同的情况,2023年至2025年,公司归母净利润分别为-19.17亿元、-22.53亿元和-23.46亿元,亏损幅度持续扩大,截至报告期末,累计未弥补亏损高达100.81亿元。市场的疑问是:为何产能接近满载、营收高速增长,却仍然深陷亏损泥潭?

问题就出在毛利率上,招股书显示,2023年至2025年,公司毛利率分别为-114.90%、-71.00%和-58.24%,虽然逐年收窄,但每一片晶圆的销售收入,仍然无法覆盖其生产成本。公司将此归因于“晶圆代工行业为资本密集型行业,新生产线投产后会在短期内面临较高的固定成本负担”。

半导体制造属于前期投入巨大的行业,台积电在成立第五年才首次年度盈利,中芯国际(688981)也经历过多年的持续亏损。因此,对于粤芯半导体来说,亏损并非不可接受,但问题在于公司的财务困境已经呈现出系统性风险。

其中最显著的风险指标是资产负债率的持续攀升,报告期内,公司资产负债率分别为62.62%、67.79%和84.13%,三年时间内,公司的资产负债率飙升了逾20个百分点,远超行业平均水平。与此同时,截至2025年末,公司账面上长期借款达134.9亿元,账上剩余货币资金只剩63.7亿元,以当前的亏损速度,支撑期已相对有限。

议价权困局

粤芯半导体将自身定位为“致力于为境内外芯片设计企业提供12英寸晶圆代工服务和特色工艺解决方案的集成电路制造企业”,工艺技术节点覆盖180nm至55nm成熟制程,但“特色工艺”的差异化标签,在现实中经受着严峻考验。

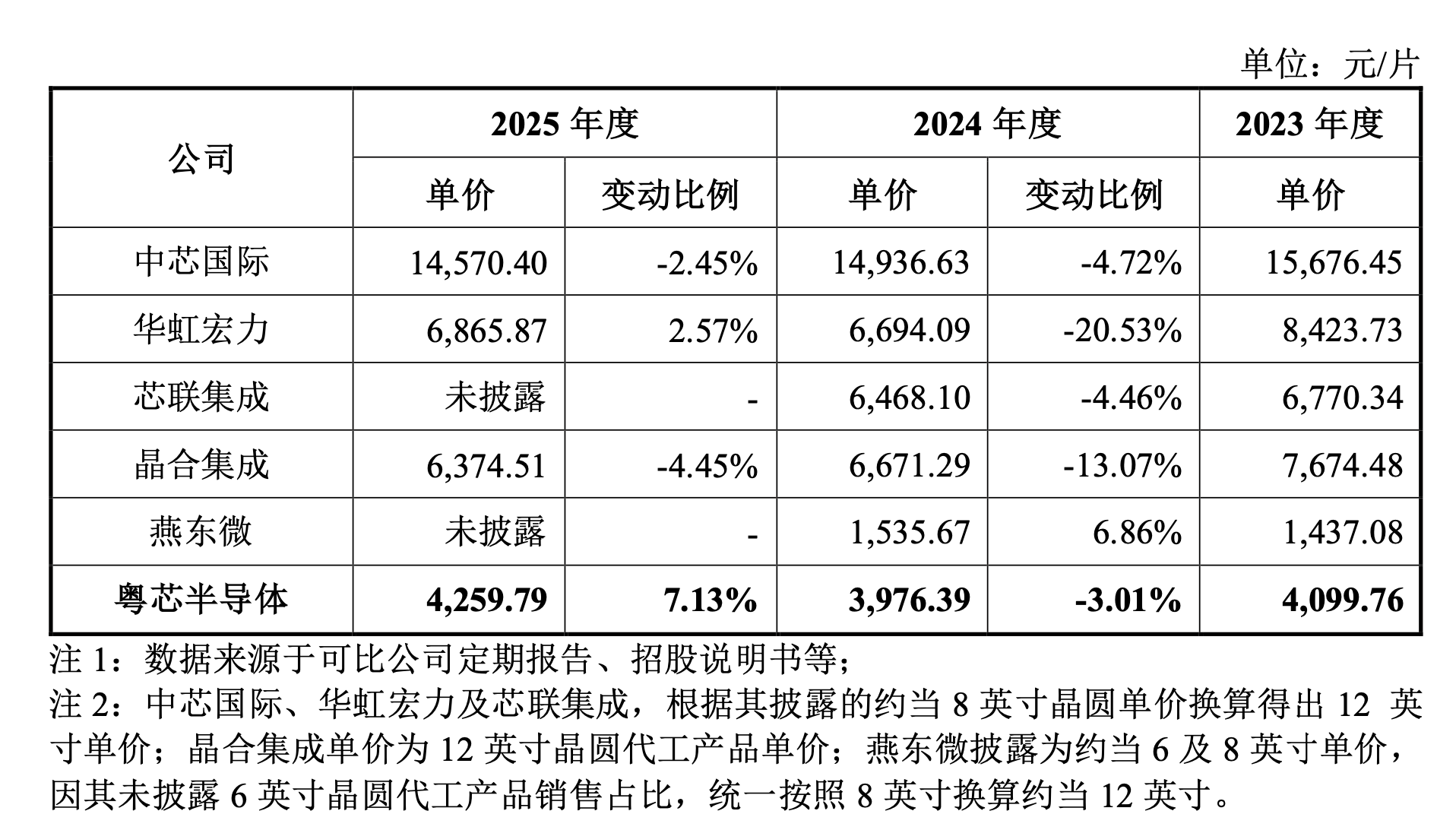

招股书显示,报告期内公司晶圆的销售单价约为4099元/片、3976元/片和4260元/片,而中芯国际的晶圆销售单价则分别为15676元/片、14937元/片和14570元/片,也就是说,粤芯半导体的12英寸晶圆单价不足同行龙头折算后的一半,这样的价格差距,恰恰暴露了其产品附加值低、差异化程度有限的现实,同时也意味着公司在产业链中的议价权比较薄弱。

这一困境还与客户结构高度相关,招股书披露,报告期内公司前五大客户的主营业务收入占比分别为53.90%、60.34%和62.68%,客户集中度持续上升。下游客户高度集中,叠加产品同质化竞争,进一步压缩了公司的议价空间,当核心客户拥有强大的采购议价能力时,粤芯半导体的定价自主权面临较大挑战。

募资投向成熟产能的争议

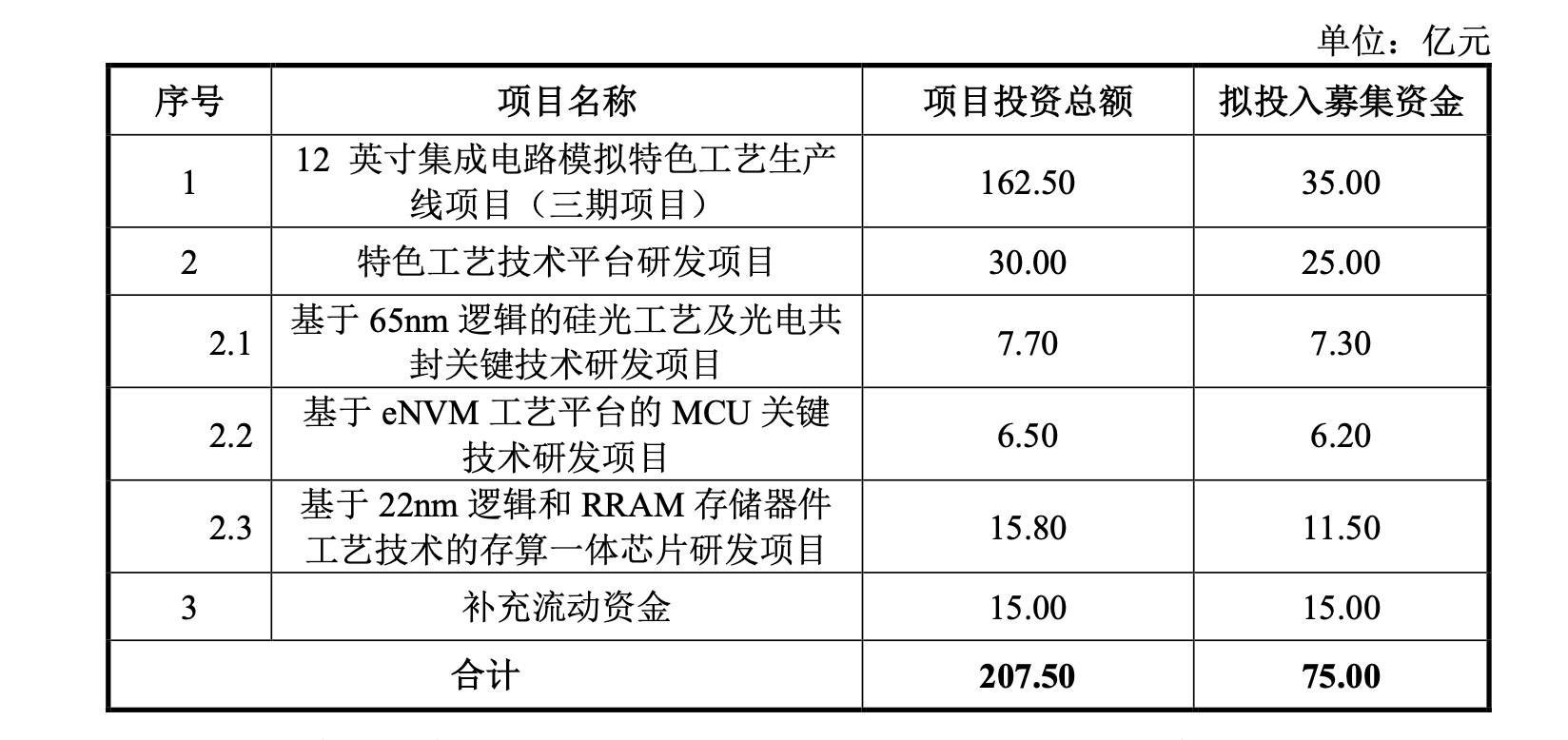

粤芯半导体此次IPO拟募资75亿元,其中35亿元投向12英寸集成电路模拟特色工艺生产线项目(三期项目),25亿元用于特色工艺技术平台研发项目,15亿元用于补充流动资金。其中,三期项目规划月产能4万片,总投资额162.50亿元。

然而,争议在于这一产能扩张的战略定位,粤芯半导体目前的技术节点集中在180nm至55nm成熟制程,三期项目规划覆盖180nm至90nm,高价值产品如65nm硅光、55nm以下制程(40nm/28nm/22nm)多数仍处于前期研发阶段,量产放量还未到来。

这意味着,三期项目上线的核心产能,仍以成熟制程为主,但成熟制程领域正面临国内同行扎堆扩产、竞争白热化、价格承压的局面。根据TrendForce数据,2026年全球新增12英寸成熟制程产能中,有高达77%来自中国晶圆代工厂,其中28nm占36%、40nm占33%、55nm占28%,这仅仅是新增产能的“冰山一角”,考虑到中芯国际、华虹南半导体(688347)、晶合集成(688249)等头部企业的存量产线规模,粤芯半导体面临的产能过剩压力较重。

在过度拥挤的赛道上,粤芯半导体试图以新增产能博取规模优势,但这条路在价格持续承压、盈利前景黯淡的背景下,前景充满不确定性。

研发费用的“缩水”

作为半导体企业生命线,粤芯半导体却在研发投入上选择收缩。

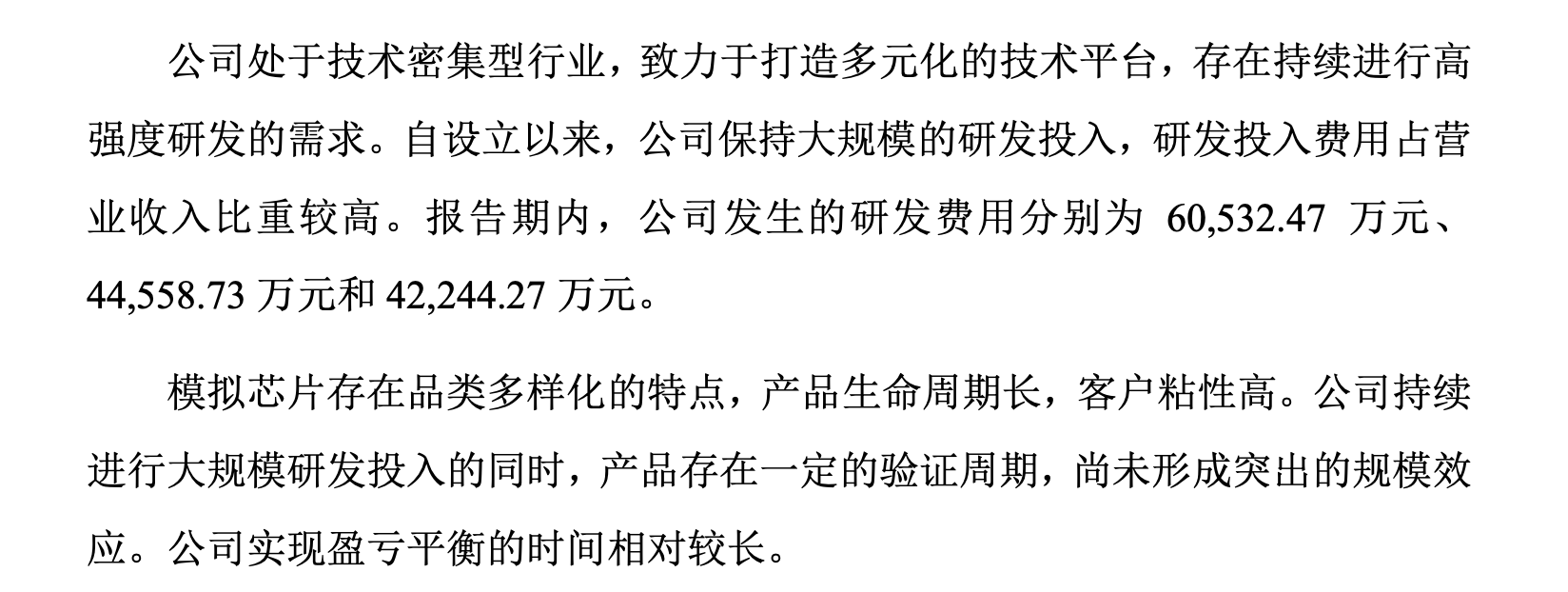

招股书显示,公司研发费用从2023年的6.05亿元,下降至2024年的4.46亿元,再到2025年的4.22亿元,三年间研发费用绝对额显著减少,尤其值得注意的是,2023年公司营收仅10.44亿元时研发费用率高达58%,到2025年营收25.82亿元时研发费用已降至4.22亿元,研发费用率仅为16.36%。虽然营收扩张部分稀释了研发占比,但研发费用绝对额的下滑,在行业竞争加剧、技术迭代加速的背景下,无疑释放出警示信号。

公司寄望于2029年实现整体盈利,依靠产品结构持续优化、高价值产品(90nm/65nm硅光、55nm以下制程)的放量,但扭亏的前提是这些先进产能量产顺利。考虑到目前65nm硅光、55nm以下制程产品仍处于前期研发阶段,距量产仍有距离,四年后的扭亏承诺更像是一场“豪赌”。

6月15日的上会审议,对粤芯半导体而言是一次关键大考,公司选择了创业板第三套上市标准,该标准允许未盈利企业上市,但问询环节暴露出的深层次问题不可忽视。这场上会审议,或将成为A股市场对“未盈利半导体企业”上市门槛的一次测试。

长按保存图片