财中社 罗进 2026-06-12 18:01 2.3w阅读

背靠华润集团这棵大树,国内新能源发电巨头华润新能源控股有限公司正加速冲刺A股主板上市。该公司6月11日发布的招股意向书显示,公司计划募集资金245亿元,用于扩大风电、光伏装机规模。

背靠华润集团这棵大树,中国内地新能源发电巨头华润新能源控股有限公司(在港注册,简称“华润新能源”)正加速冲刺A股主板上市。该公司6月11日发布的招股意向书显示,公司计划募集资金245亿元,用于扩大风电、光伏装机规模。

这份长达1400多页的招股文件也暴露了这家“电力航母”在当前经营环境下所面临的深层次挑战:对可再生能源补贴的巨量应收款项、千余宗尚未取得权属证书的土地房产、持续下滑的发电毛利率以及因政策变动导致的业绩骤降风险。

“躺在账上”的补贴款:超190亿应收账款的回款难题

作为新能源发电企业,可再生能源补贴是华润新能源收入的重要组成部分。招股书显示,报告期内(2023-2025年),公司确认的补贴收入分别为64.79亿元、64.92亿元和39.74亿元,虽占比逐年下降,但绝对规模依然巨大。

然而,这些补贴收入大多并未转化为真金白银。

截至2025年末,公司应收账款账面价值高达217.44亿元,其中绝大部分为应收可再生能源补贴款,金额达195.19亿元,占流动资产比例超过64%。公司坦言,补贴结算周期通常长达1-4年,导致资金占用严重。

更令人担忧的是补贴政策的不确定性。2025年,公司基于补贴核查的进展,审慎调整了部分项目补贴收入,直接导致当年收入减少22.73亿元,应收账款账面价值相应减少25.43亿元。公司警告,若后续补贴核查导致更多项目无法纳入合规清单,将面临补贴款无法确认甚至需要退回的风险,进而对资产价值和盈利能力造成重大冲击。

千宗土地权属“悬而未决”:合规性风险不容忽视

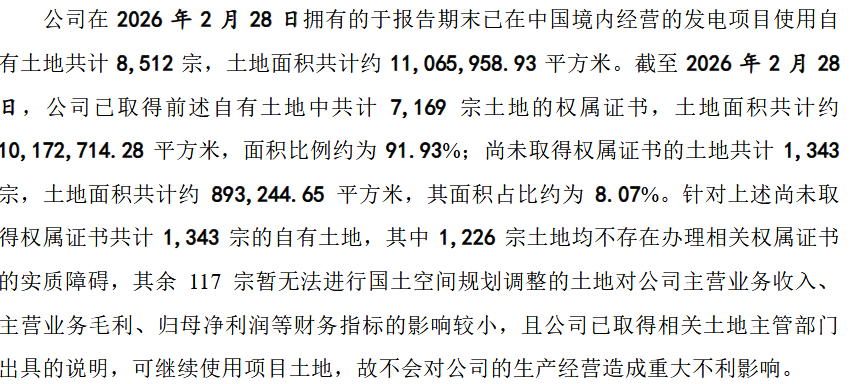

新能源电站属于重资产行业,“土地”是核心生产资料。然而,招股书自曝其在资产合规性方面存在明显短板。截至2026年2月28日,公司在中国境内经营的发电项目中,按面积计算,尚有约8.07%的自有土地(涉及1343宗,面积约8.93万平方米)未取得权属证书。其中,有117宗土地因暂无法进行国土空间规划调整,短期内办证无望。公司不得不依赖于地方主管部门出具的“可继续使用”说明来维持运营。

(来源:华润新能源招股书)

房屋建筑物方面的问题更为突出,自有房产取证率仅为72.33%,76处、总面积近12万平方米的房产没有产权证。其中43处房产甚至连所占用的土地权属都存在问题。

尽管公司控股股东华润电力(00836)已出具承诺函,表示将承担因土地、房产不合规导致的任何损失,也就是控股股东对此进行兜底。但这庞大的资产权属“历史遗留问题”,无疑构成了其资产完整性和经营稳定性的潜在风险,也可能引发监管层的问询。

量增利减:电价下行与弃风弃光夹击业绩

招股意向书显示,华润新能源的装机规模在过去三年实现了跨越式增长,从2023年末的2531万千瓦增至2025年末的4159万千瓦,增幅为64.32%。然而,规模的扩张并未带来利润的同步增长。公司2023年至2025年的归母净利润分别为82.80亿元、79.53亿元和61.02亿元,反而出现显著下滑。

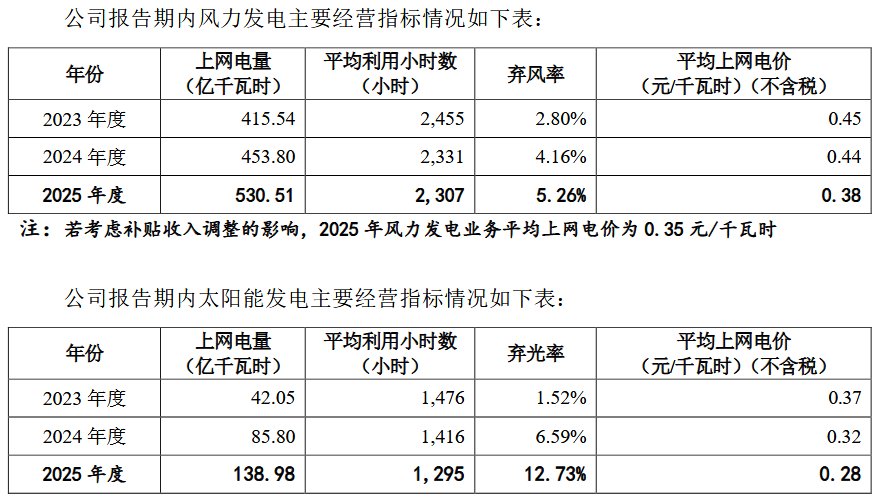

这背后是“量增价跌”的困境。随着平价上网项目和市场化交易电量占比的提升,公司平均上网电价持续走低。2025年,风力发电平均上网电价(不含税)已降至0.35元/千瓦时,而2023年为0.45元/千瓦时;太阳能发电电价也从0.37元/千瓦时降至0.28元/千瓦时。电价下滑直接导致公司主营业务毛利率从2023年的60.90%跌至2025年的49.73%。

与此同时,消纳问题也开始显现。报告期内,公司弃风率从2.80%攀升至5.26%,弃光率更是从1.52%激增至12.73%。公司在新疆、甘肃等西北地区的部分项目,正面临装机增速远超电网配套建设速度的尴尬,“发得出、送不走”成为吞噬利润的黑洞。

(来源:华润新能源招股书)

业绩“变脸”进行时:一季度净利润骤降逾三成

进入2026年,公司的经营压力仍在加剧。经审阅的2026年一季度财务数据显示,公司实现营业收入62.11亿元,同比微降2.81%;而归母净利润则同比大幅下滑31.07%至16.17亿元。公司解释称,这主要因气候、限电率及电价政策等因素导致电价和利用小时数下滑,同时部分电站调整补贴计提事项也减少了当期收入。

公司同时披露了对2026年上半年的业绩预测,预计归母净利润为33亿元至38亿元,同比下降19.18%至29.81%。

这意味着,即便作为一家实力雄厚的央企子公司,华润新能源也无法在电力市场化改革深化、行业整体面临消纳瓶颈的宏观背景下独善其身。

同业竞争与关联交易:华润系内部的“剪不断、理还乱”

作为华润电力分拆上市的主体,华润新能源被定位为体系内投资、开发、运营和管理风、光发电站的“唯一平台”。然而,招股书显示,截至2025年末,控股股东华润电力旗下仍持有约79.27万千瓦的在运或在建新能源项目未注入上市公司。尽管公司解释称是出于法律瑕疵或政策性原因,并承诺未来将择机注入,但这部分资产的同业竞争风险仍是市场关注的焦点。

此外,实际控制人中国华润旗下的华润微(688396)、华润燃气(01193)等5个非电力业务单元,也合计持有约30.83万千瓦的分布式光伏项目。虽然公司认为比例极低不构成重大不利影响,但“兄弟公司”们在新能源赛道上的“小步快跑”,无疑为本就复杂的关联关系增添了更多解读空间。

在关联交易方面,截至2025年末,公司对控股股东华润电力的应付关联方借款余额仍高达69.33亿元。

长按保存图片