财中社 陈智佳 2026-06-24 19:33 1.6w阅读

深耕牛皮革30多年的兴业科技(002674),在2026年6月21日晚间宣布拟收购青岛立昂晶电半导体科技有限公司旗下全部磷化铟(InP)衬底及半导体电子材料业务,交易框架协议生效后需先行支付1500万元定金,总对价约5500万元。

这里有一个值得停下来想想的数字对比:5500万元的收购总价,约等于兴业科技2025年归母净利润1.01亿元的54%,而市场为这个预期支付了超过10亿元的市值溢价。这笔账,从哪个方向算,都不像是一道纯粹的产业逻辑题。

“低成本”保护的是谁?

兴业科技在公告中将这笔交易描述为战略性布局。从结构设计来看,它的确留了不少退路。

1500万元定金是首付,后续款项按正式文件约定执行——也就是说,正式交易文件尚未签署,最终对价仍有变数。更关键的是,协议明确约定:若兴业科技因自身原因终止交易,损失上限大致锁定在这笔定金范围内。公司2025年营收接近30亿元,5500万元的总对价仅占其年营收的1.8%,但问题也恰好藏在这里。

磷化铟衬底是一个技术壁垒极高、认证周期极长的赛道——从产线建设、工艺调试,到通过下游光通信厂商的产品认证,往往需要数年时间和持续的资本投入。5500万元能买到什么?一条年设计产能8万片的生产线、一支12人的技术团队、以及若干专利。这是入场券,不是通关码。

后续如果要真正具备竞争力,研发投入、设备扩产、客户开发的成本,将以数倍于此的量级叠加进来。而这部分投入,在当前的公告框架里,几乎没有提及。

主业在滑坡,新故事在哪里?

理解这笔交易的背景,需要先看兴业科技的主业状态。

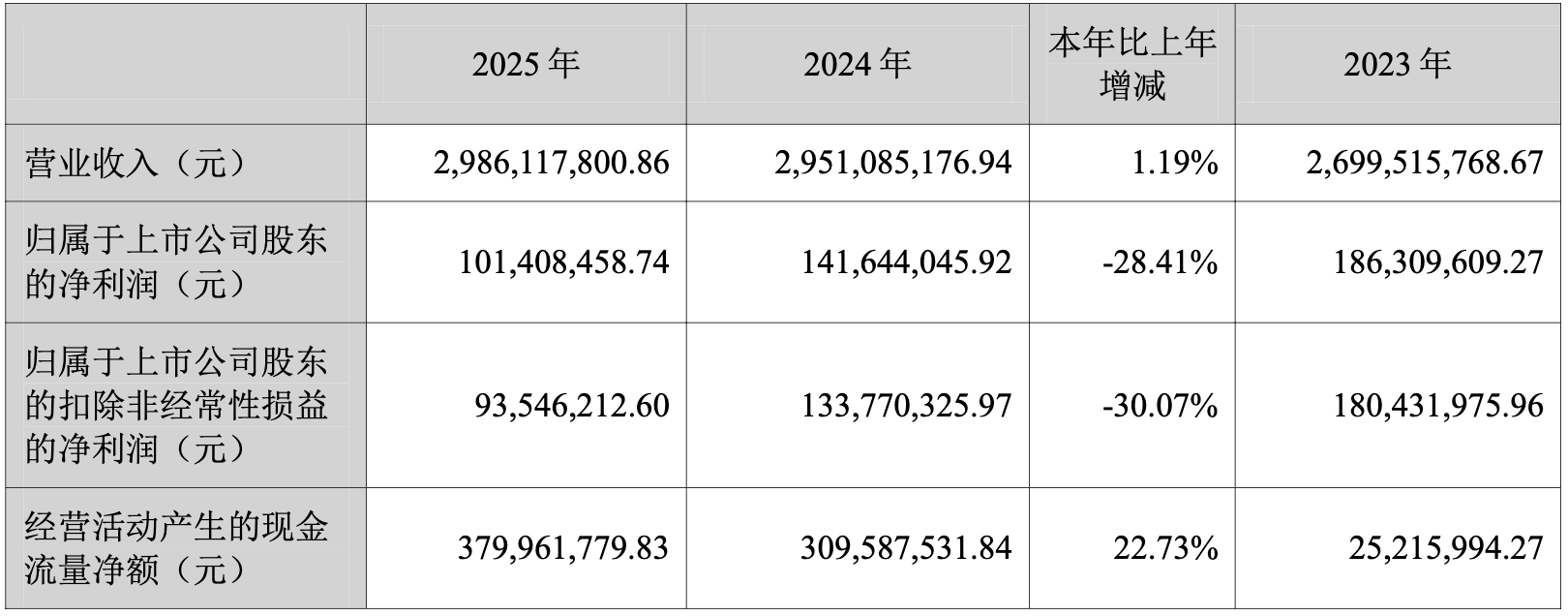

过去两年,公司营收分别增长35.81%和9.32%,但归母净利润却连续下滑,降幅分别为23.97%和28.41%。收入在涨,利润在跌,这通常意味着要么成本在上升,要么产品结构在恶化,要么两者兼有。

公司的解释是:传统商务正装皮鞋需求萎缩,消费者转向运动休闲风格,下游品牌客户调整迟缓,公司市场份额因此承压。

2026年一季度,公司归母净利润同比回升19.31%,但营收同比仍下滑5.97%。回暖的信号有,但主业的结构性压力并没有消失。

在这个节点宣布跨界半导体,时机的选择本身就是一种信息。当然,也可以有另一种读法:正是因为主业承压,管理层才有动力去寻找第二条增长曲线,这是理性的战略选择。

兴业科技此前已在探索智能可穿戴皮革材料和机器人电子皮肤方向,手握150余项专利,其中发明专利超过100项,说明公司并非毫无技术积累。从皮革到半导体,跨度固然大,但“材料科技”这条线索至少在逻辑上是可以连贯的。

只是,这条线索能否在资本市场之外真正成立,还需要时间来回答。

“消息未至、股价先行”

6月18日,公告披露前的最后一个交易日,兴业科技开盘约一小时后封死涨停,报收17.9元/股,公告发出之后,6月22日公司股价再度一字涨停,收获2连板,报19.69元/股,公司总市值突破58.19亿元,市值单日增量远超收购总价。

这种反应背后有其逻辑:磷化铟衬底恰好处于一个叙事极强的位置。AI算力扩张推动数据中心光互连需求爆发,800G、1.6T的速率演进对磷化铟衬底形成强拉动;机构测算显示,全球供需缺口将从2025年的约1%扩大至2027年的约34%;高端InP衬底单价自2025年初至今涨幅超过250%。这些数字叠在一起,构成了一个几乎无懈可击的“卖方故事”。

问题在于,买到这个故事的是兴业科技,还是买入兴业科技股票的投资者?

兴业科技的这笔收购,或许真的是一次有诚意的转型尝试,也或许只是一张低价购入的“算力概念门票”。从现有公开信息来看,两种可能性都存在,而区分它们的关键证据——后续的持续投入计划、客户认证进展、产能爬坡数据,目前一项都还没有出现在桌面上。市场已经给出了溢价,答案还在等待中。

长按保存图片