财中社 吕庆同 2025-05-29 14:59 3.1w阅读

大扩产后产能如何消化是关键。

近日,苏州丰倍生物科技股份有限公司(下称“丰倍生物”)更新了上市资料,距离上市又近了一步。

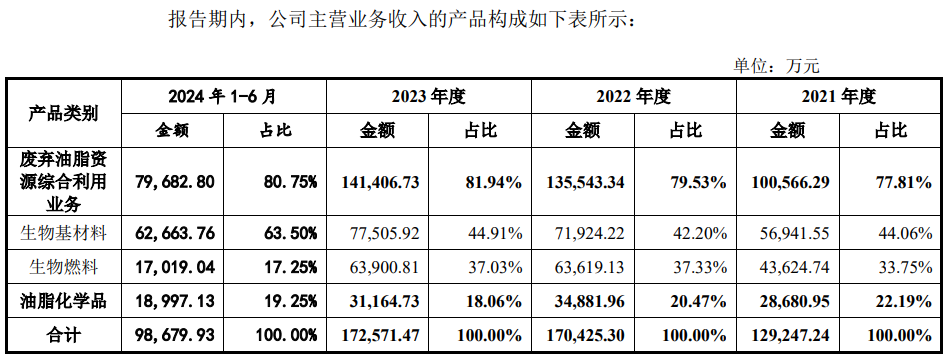

丰倍生物是一家废弃资源综合利用领域的企业,主要以废弃油脂生产资源化产品。公司主要产品为生物基材料和生物燃料,其中生物基材料主要为应用于农药、化肥、生物医药等多个领域的助剂;生物燃料主要为生物柴油;此外,公司还有油脂化学品业务,主要产品为DD油、脂肪酸等。

《财中社》发现,丰倍生物利润总额约16%-17%来自税收优惠,另外收入端由于欧盟生物柴油贸易政策调整,中国生物柴油出口量整体减少,公司净利润有所下滑。在此情况下公司却大幅扩张生物柴油产能,未来产能的消化或存在不小风险。

收入受“反倾销”影响,利润有水分

2021-2023年及2024年1-6月,丰倍生物的营业收入分别为12.96亿元、17.09亿元、17.28亿元和9.88亿元,扣非净利润分别为1.07亿元、1.36亿元、1.23亿元和6138万元。

从利润端看,丰倍生物的利润存在水分。根据有关规定,产品原料70%以上来源于废弃动物油和植物油并加工为生物柴油或工业级混合油的,增值税享受即征即退70%的优惠政策;此外,公司还享受资源综合利用企业所得税优惠。总之,报告期内与公司所处行业特点相关的资源综合利用税收优惠占发行人利润总额分别为16.84%、17.02%、16.66%和4.28%。

实际上,丰倍生物从事的是一门苦生意。报告期内,公司毛利率分别为15.07%、13.55%、13.95%和12.36%,而且这还是考虑了增值税即征即退对成本的影响后所得到的毛利率,低于卓越新能(688196)2021-2023年的16.97%、17.36%、12.74%。

从收入端看,2023年,公司生物基材料营收占比为44.91%,生物燃料占比为37.03%,油脂化学品占比为18.06%。

但2023年起,丰倍生物净利润开始出现小幅的下滑,且生物燃料销售金额增长缓慢,2024年上半年甚至出现下滑,销售收入占比由2023年的37.03%降至17.25%,这主要与欧盟生物柴油贸易政策调整、中国生物柴油出口量整体减少有关。

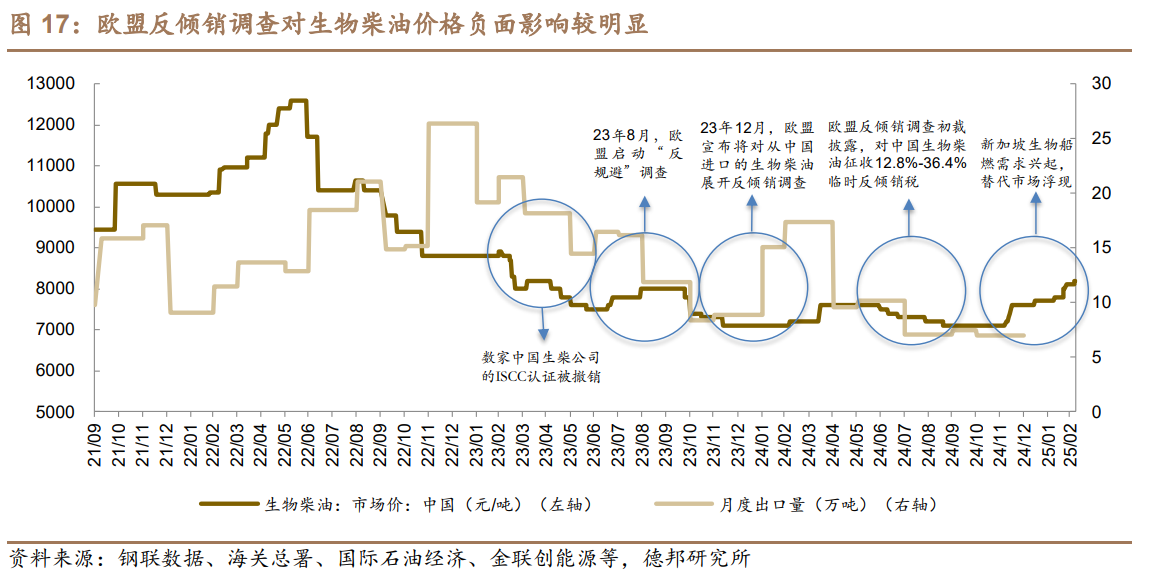

限于政策推广缓慢等因素,我国生物柴油主要以出口为主,欧盟是我国第一大出口区域,占比超过90%,因此我国生物柴油受到欧盟政策影响较大。具体而言,2023年12月20日,欧盟委员会对原产于中国的生物柴油发起反倾销调查。2024年8月16日,欧盟对中国生物柴油反倾销案作出初裁,初步裁定对涉案产品征收12.8%-36.4%的临时反倾销税。2025年2月11日,欧盟委员会发布公告,对原产于中国的生物柴油作出反倾销肯定性终裁,对怡斯莱集团(易高生物)征收10%反倾销税、对嘉澳环保征收35.6%反倾销税、对卓越新能征收23.4%反倾销税、对其他合作公司征收21.7%反倾销税、对其他公司征收35.6%反倾销税。根据德邦证券,调查期间,我国生物柴油行业出口业务经受巨大冲击,2024年出口量同比下滑43.0%,价格持续下滑。

2024年起,我国生物柴油出口重心逐步转向新加坡等非欧盟市场转移,2023年,公司外销收入中欧盟销售占比达67.85%,2024年上半年降至29.68%;公司2024年起将主要外销区域转向为新加坡、瑞士等市场。2024年上半年,公司境外销售收入占比为25.93%,相比上年的39%已经明显下降。

然而,《财中社》发现,面对销售市场的不确定性,丰倍生物仍然在大幅扩张产能。

大幅扩产或致使产能过剩

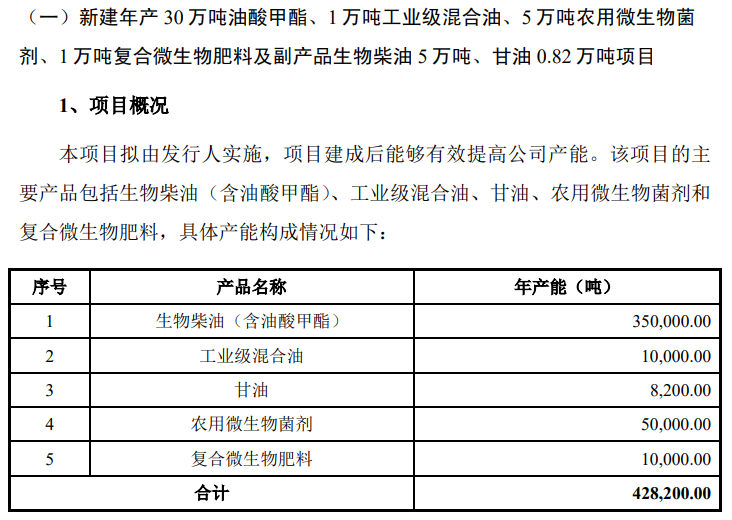

丰倍生物本次IPO拟募集10亿元,其中7.5亿元用于“新建年产30万吨油酸甲酯、1万吨工业级混合油、5万吨农用微生物菌剂、1万吨复合微生物肥料及副产品生物柴油5万吨、甘油0.82万吨项目”,该项目投资总额为10.4亿元。根据申报稿,该项目主要产能即为生物柴油(含油酸甲酯),年产能达到35万吨;然而,公司2023年度产能为10.5万吨,募投项目产能规模是现有规模的大约三倍。而从整个市场来看,2023年我国生物柴油名义产能约为326万吨,行业第一的卓越新能产能为50万吨,由此来看,丰倍生物的目的或为冲击行业领先地位。

但需要注意的是,2023年我国整个生物柴油行业的产能利用率虽然突破 50%,较过去30%左右的平均水平提升明显,但仍处于较低水平。并且,全球最大的生物柴油消费地区是欧盟,占全球生物柴油总消费的34.65%。在逐渐“退出”欧盟市场的情况下,丰倍生物2024年1-6月生物燃料销售规模大幅下降,由此可知,公司通过拓展新兴市场来增加销售的效果或许仍需时间才能显现,那么未来大扩产之后这些产能真的能够顺利消化吗?

虽然生物燃料还可用于生产生物基材料,但根据申报稿及审核问询回复公告,公司的生物基材料主要用于农化领域,2022年我国农药助剂市场规模约为62.27亿元,但公司未给出生物基类的农药助剂的市场规模;2023年公司生物基材料在化肥领域的市场容量约为17.49亿元。而由于行业厂商众多,公司在农药助剂市场和化肥助剂市场占有率分别约为7.32%、6.46%,可见,即便公司扩产的生物柴油用于生产生物基材料,想大幅提高销售也并非易事。

上市募资与分红“两不误”?

本次IPO公司拟募集10亿元,《财中社》注意到,截至2024年6月末,公司货币资金仅1.21亿元,但短期借款高达1.97亿元,长期借款8745万元。在此情况下公司却仍拿出钱实施分红。2022年3月4日,丰倍有限审议通过分配利润1500万元的议案,2023年5月25日,公司审议并通过分配利润1614万元的议案,目前均已实施完毕。

这些分红大部分流向了公司控股股东、实际控制人平原。截至招股说明书签署日,平原通过直接和间接方式合计控制丰倍生物85.40%的股份。

此外,丰倍生物实控人及关联方还通过出售资产的方式获得了不少资金。由于收购标的与丰倍生物从事同类业务,为减少关联交易和同业竞争,进一步增强业务协同,丰倍生物于2018年12月以4808万元收购韩琳琳和魏良持有的维格生物100%股权,于2019年1月以100万元通过维格生物收购了李寅和魏良持有的良友油脂100%股权,于2019年1月以509万元收购平原和韩琳琳持有的福之源100%股权。

其中,维格生物、良友油脂和福之源是丰倍生物的重要子公司,该等子公司在重组前均由丰倍生物的实际控制人或其配偶韩琳琳控制;魏良是公司的股东,魏国庆与魏良系父子关系,合计间接持有公司5.34%的股权,李寅则为间接持有公司6.39%的股东。

目前维格生物、良友油脂和福之源是丰倍生物的重要子公司,盈利和资产规模均较收购之时有了大幅的增长,公司实控人及其他股东也将从本次IPO中获得不少的增值。

长按保存图片