财中社 赵一波 2025-08-05 11:08 11.9w阅读

凭借较早切入算力产业链,弘信电子一度业绩爆发股价大涨,不过此后业绩归于沉寂,在资产负债率处于高位情况下,公司最近推出的超百亿元算力投资,对公司资金是极大的考验。

虽然估值较高,但近期算力公司备受资本市场青睐,2025年以来,以奥飞数据(300738)为代表的算力基础设施板块涨幅突出,吸引不少上市公司也在加码算力基础设施产业链,弘信电子(300657)就是其中一家。8月2日晚间,弘信电子公告,公司控股子公司甘肃燧弘绿色算力有限公司(下称“燧弘绿色”)与庆阳市人民政府签订协议,共建燧弘绿色只能数字基础项目,项目总规划建设用地约500亩,总投资预计128亿元,拟分期阶段性建设。这意味着,公司将加码算力基础设施领域。

受此消息刺激,弘信电子8月4日股价一度大涨超过6%,收盘涨幅为4.85%,当前市值在150亿元上下,考虑到公司2024年归母净利润仅0.57亿元,这一估值持续性尚待观察。虽然公司表示本次分期阶段性投资,但128亿元的资本性开支对资产负债率已处于高位的弘信电子仍然是极大的考验。

凭算力服务一朝爆发后业绩变脸

弘信电子于2017年5月上市,主营业务是印制电路板(PCB),主要产品为挠性印制电路板(FPC),实控人为李强,其同时担任公司董事长和总经理。

公司本次加码算力产业链是此前布局的延续。据公告,本次建设项目为燧弘庆阳绿色智能数字基础设施项目,项目地点在甘肃庆阳市东数西算产业园,主要包含分期阶段性建设高性能智算中心、高性能算力服务器改制改配及保障基地、高性能国产算力适配研究院、“东数西算”全国算力调度平台等。

就在同一天,弘信电子公告,控股子公司上海燧弘华创科技有限公司(下称“燧弘华创”)拟以现金对全资子公司厦门厦门燧弘灵析科技有限公司(下称“燧弘灵析”)增资1.9亿元。

燧弘灵析成立于2025年4月7日,本次增资后,该公司注册资本将增加至2亿元。公司表示,本次增资将显著增强其资金实力,加快其参与AI算力产业链的布局,同时借助公司在国产AI服务器领域的技术积累,为燧弘灵析提供技术背书和协同创新的机会,并为燧弘灵析的AI算力业务拓展及融资能力奠定坚实的基础。

事实上,弘信电子在算力产业链的布局很早。公司早在2023年4月、6月就先后与燧原科技、摩尔线程等算力芯片厂商建立了战略合作;此后,公司与地方政府合作,2023年7月,公司与甘肃天水政府签订投资协议,拟在天水投资10亿元用于年产10万台AI算力服务器智能制造基地,其中首期投资2亿元。

2023年9月,弘信电子又与甘肃庆阳市政府、燧原科技、甘肃移动等多方就共建东数西算网络和系统签订协议,2023年11月,公司又与庆阳市政府、阿里云就推进智能算力中心建设签订协议,并联合生态合作伙伴,承诺智算中心2年内达到10000PFlops混合算力。

为此,弘信电子于2023年下半年与李强等管理层成立了燧原华创,其中管理层获得40%的股份,燧原华创又全资控制了燧弘绿色,后者负责甘肃当地的算力项目。

受这些利好刺激,即便大盘从2023年下半年处于持续下跌中,但弘信电子股价却持续大涨,公司2023年、2024年的涨幅分别为76.43%和16.86%,连续两年跑赢创业板综合指数。

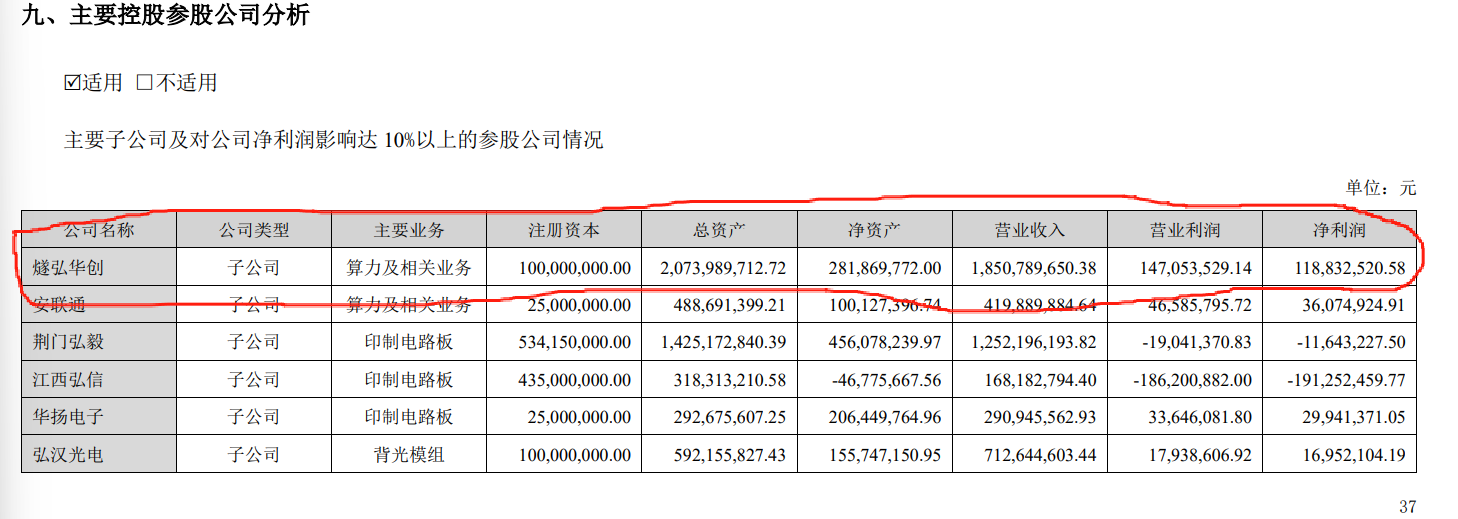

算力服务板块对公司业绩提振几何?自成立后,燧原华创于2024年进入重要盈利的控股子公司行列,不过其业绩在一朝爆发后存在下滑的风险。据2024年报,燧弘华创营收和净利润分别为18.51亿元和1.19亿元,截至2024年底的总资产为20.74亿元,净资产为2.82亿元,公司资产负债率在85%以上,燧原华创当年归属上市公司股东净利润为0.56亿元,接近公司合并报表的归母净利润。

在2024年,弘信电子还出现了复合担保的方式,合计金额为7.51亿元,这主要是燧弘华创及其控制的公司与金融租赁公司发生业务往来,公司为此提供连带担保责任。

此前的上半年,燧原华创营收和净利润分别为12.47亿元和1.14亿元,由全年和上半年数据可得,2024年下半年,燧原华创营收和净利润分别为6.04亿元和0.05亿元,下半年业绩远远逊色于上半年,其业绩有变脸的迹象。

2025年一季度,公司没有单独披露算力服务板块的盈利状况,不过,当季,公司营收和归母净利润分别为15.87亿元和0.07亿元,同比分别下降4.97%和75.8%,同样出现业绩变脸。

钱从哪儿来?

对于本次128亿元的投资,弘信电子表示资金主要来源于自有资金(含股权融资)、自筹资金(包含国家政策性资金、银团贷款、其他金融机构融资等)及合作伙伴出资等。

不过,由于算力业务的开展,公司能否与合作伙伴筹集如此之多的资金来完成投资存在疑问。自2017年IPO之后,弘信电子一度业绩爆发,盈利突破1亿元,不过,此后开始下滑并持续亏损的泥潭之中。

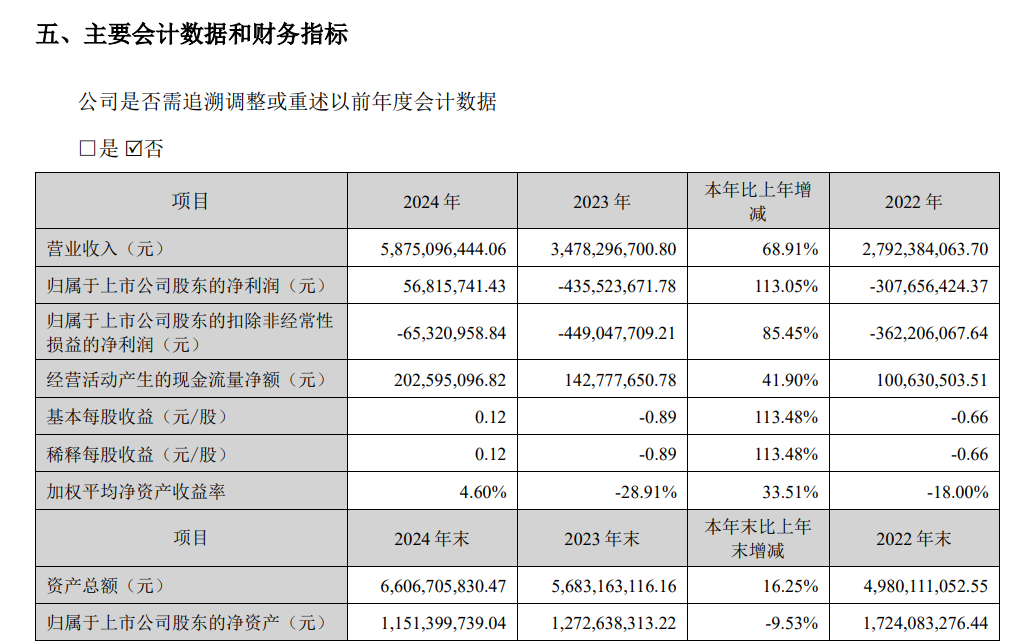

2020-2024年,公司营收分别为26.45亿元、32.03亿元、27.92亿元、34.78亿元和58.75亿元,归母净利润分别为0.78亿元、-2.68亿元、-3.08亿元、-4.36亿元和0.57亿元,期间三年出现较大的亏损,五年累亏8.77亿元。

通过IPO,弘信电子募集了2.02亿元,此后的2019年及2022年,公司又完成了两次定增,分别募集资金7.22亿元和2.99亿元,累计股权融资12.23亿元,而其截至2025年一季度末的归母净资产仅为11.65亿元;期间公司还在2020年通过发行可转债募集了5.7亿元,但最后转股率仅10.38%。由于持续亏损不断耗损股本金,公司负债率不断推高,截至2024年底,公司资产负债率已达78.7%,创下上市以来的新高,并在2025年一季度继续攀升。在资产负债率接近80%的背景下,公司借债能力受到限制。

截至2025年一季度末,公司短期借款、一年内到期的非流动负债及长期借款分别为7.31亿元、6.25亿元和3.99亿元,有息负债合计17.55亿元,仅短期有息负债就达到13.56亿元,而公司账面上的资金只有3.78亿元,根本无法覆盖短期有息负债。

为此,弘信电子也再次谋划股权融资。2024年11月,弘信电子发布再融资预案,拟以每股14.2元向实控人李强发行不超过4884万股,募集资金为3亿-6亿元。在扣除相关发行费用后主要用于补充流动资金。

不过,即便按照最高的6亿元到账,对弘信电子的资产负债率有一定改善,但离超百亿元投资仍存在较大的缺口。

长按保存图片