财中社 翦音志 2026-04-24 16:52 1.3w阅读

在流量狂欢之后,等待这只基金的只有监管措施和三个月亏超21亿元的惨痛代价。

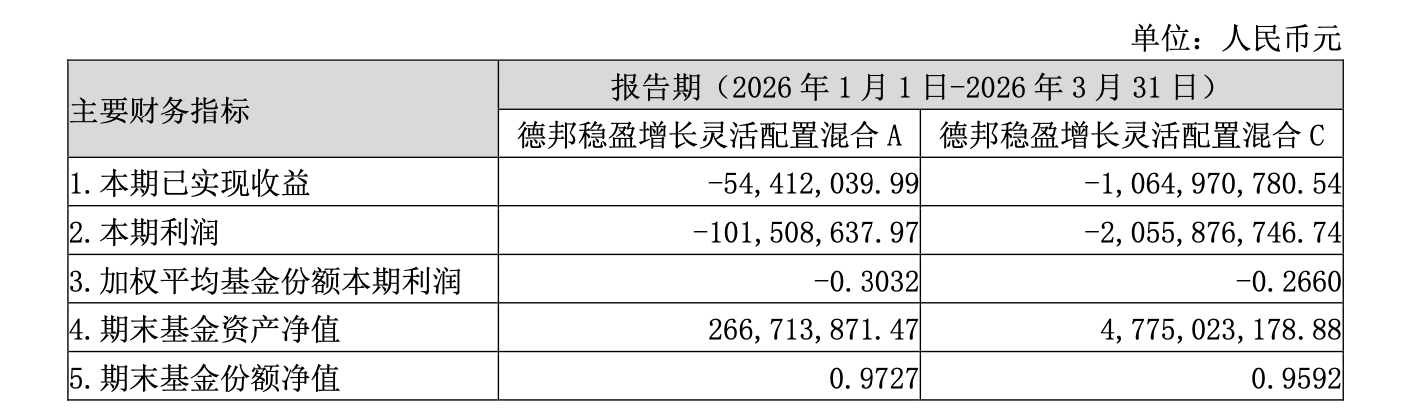

2026年一季度,德邦稳盈增长灵活配置混合型证券投资基金合计亏损21.57亿元,其中,A类份额亏损1.02亿元,C类份额亏损高达20.56亿元,占总亏损的95.3%,A类和C类份额均创下成立以来的季度亏损峰值。

更值得关注的是,这一巨额亏损发生在一季度初期基金仍存浮盈的背景下,该基金(C类)净值于1月14日达到顶峰1.2815元,此后开始波动回撤,至3月31日收盘已降至0.9592元。从净值回报来看,一季度A类份额净值增长率为-2.38%,C类份额为-2.50%,均跑输同期业绩比较基准收益率-1.50%。

225亿份的“洗仓式”申赎

一季报中公布了这只基金一季度的申购赎回数据。

报告期初,该基金A、C两类份额合计仅约10.27亿份,一季度期间,两类份额合计申购份额高达225.18亿份,合计赎回份额182.93亿份。其中,C类份额贡献了绝大多数:申购218.09亿份,赎回178.12亿份。基金总规模也从年初的约10.11亿元暴增至一季度末的50.42亿元。

这背后,是大量短线资金的“快进快出”,德邦基金在1月14日后对A类份额限购10万元、C类份额限购1万元,意味着C类份额的大额申购集中在1月中上旬,恰处于净值高峰附近。

面对一季度21.57亿元的亏损,基金经理雷涛和陆阳在一季报中依然表达了坚定的看多立场,他们表示“依然非常看好AI应用全年的投资机会”。从持仓来看,基金继续单押AI应用赛道,光是信息传输、软件和信息技术服务业的股票仓位就高达84.66%,前十大股票仓位达62.53%,第一大重仓股为中控技术(688777),持仓占比9.32%。

实际上,德邦基金对单一赛道的押注,是近年来中小公募机构在头部公募几近垄断的市场格局下寻求突围的共性策略:通过集中持仓、精准押注热门赛道,打造“高锐度、高集中、高波动”的“工具基”,一度成为行业的“流量密码”,然而,这种打法也埋下净值大起大落、原持有人利益被摊薄、基金风格漂移以及投资者承受巨大波动等多重隐忧。

大V带货与监管措施

这只基金近期最大的新闻,是2026年开年受到的监管措施。

1月12日,市场中传出消息称,德邦稳盈增长灵活配置混合在蚂蚁基金渠道一日内销售了至少120亿元,彼时截至2025年三季度末,该基金规模仅7.24亿元,五年间长期徘徊在3亿元以下。虽然德邦基金与各渠道均予以“坚决否认”,但其后续动作却接连不断,1月12日当晚,德邦基金紧急宣布限购;1月13日下午再度大幅下调申购上限,两次限购间隔不足24小时。

这场狂欢的真正推手很快浮出水面,1月29日,证监会证券基金机构监管司发布2026年首份《机构监管情况通报》,指出D基金公司与不具备基金销售业务资格和基金从业资格的互联网“大V”开展营销合作,向其支付大额广告费,以“大V”在平台上预告某日将大额购入D基金公司A产品为噱头,利用流量和影响力鼓动投资者跟进购买,诱导风险承受能力不匹配的投资者购买中高风险产品。

根据规定,监管部门对D基金公司采取责令改正并暂停受理公募基金产品注册的监管措施,同步追究公司总经理、督察长、互联网业务部门负责人等责任人员责任。通报虽未直接点名公司名称,但其描述与德邦基金及德邦稳盈增长的实际情况高度吻合,多家媒体在报道中直指D基金公司正是德邦基金。

而涉事大V“爱理财的小羊”在直播平台、蚂蚁财富等平台的账号已被永久禁言。

违反适当性义务的法律风险

在监管处罚之外,德邦基金还可能面临投资者索赔。

通报明确指出,D基金公司“诱导风险承受能力不匹配的投资者购买中高风险产品”,且“未对投资者充分揭示风险,投资者适当性管理不到位”,这一事实认定,几乎已为后续的民事索赔铺好了法律基础。

在当前的司法实践中,适当性义务已被确立为金融机构的法定责任。从事实认定来看,采用通过大V“预告式带货”的方式,在线上渠道完成本应严格执行适当性匹配流程的销售环节,且导致大量风险承受能力与产品不匹配的投资者被引入,一旦进入诉讼程序,基金公司及参与销售的各代销机构很难完全免责。

对此有法律人士分析,这类案件中,法院通常会综合考量金融机构的过错程度、投资者的投资经验以及市场波动等因素,以确定责任比例。但“大V带货”的推广模式具有面向不特定公众的“广撒网”性质,受害投资者数量多,索赔金额可能存在不确定性。

长按保存图片